ここから本文です。

京都府の公営企業 用語解説

索引

| あ行 | か行 | さ行 | た行 | な行 |

| は行 | ま行 | や行 | ら行 | わ行 |

あ行

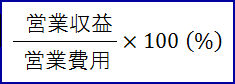

営業収支比率(えいぎょうしゅうしひりつ)

通常の事業活動に要する費用を、事業活動に必要なものとして徴収している営業収益でどの程度賄われているかを示す指標。この比率(営業収益で費用を賄える率)が高いほうが望ましいとされている。

通常の事業活動に要する費用を、事業活動に必要なものとして徴収している営業収益でどの程度賄われているかを示す指標。この比率(営業収益で費用を賄える率)が高いほうが望ましいとされている。

か行

借入金(かりいれきん)

地方公営企業法第18条の2に基づき、公営企業の特別会計が一般会計又は他の特別会計から借入れたお金のこと。

返済期日が貸借対照表日の翌日から起算して一年以内に到来するもの(短期借入金)と一年を超えるもの(長期借入金)の二種類に分かれ、貸借対照表上には、短期借入金は流動負債、長期借入金は固定負債として計上される。

企業債(きぎょうさい)

地方債の一種。地方公営企業の持つ施設の建設、改良等に要する資金に充てるために起こす。

給水原価(きゅうすいげんか)

有収水量1立方メートル当たりについて、どれだけの費用がかかっているかを表すもの。

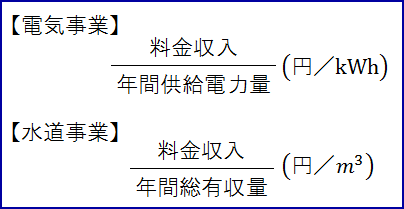

供給単価(きょうきゅうたんか)

供給電力量1キロワット時、又は有収水量1立方メートル当たりについて、どれだけ収益を得ているかを表すもの。

供給電力量1キロワット時、又は有収水量1立方メートル当たりについて、どれだけ収益を得ているかを表すもの。

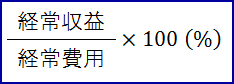

経常収支比率(けいじょうしゅうしひりつ)

経常費用(=営業費用+営業外費用)が経常収益(=営業収益+営業外収益)によって、どの程度賄われているかを示す指標。

経常費用(=営業費用+営業外費用)が経常収益(=営業収益+営業外収益)によって、どの程度賄われているかを示す指標。

この比率が100%未満である場合、収益(稼いだお金)で費用(支払うお金)を賄えず経常損失が生じていることを意味する。

さ行

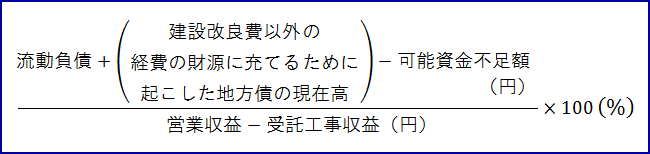

資金不足比率(しきんぶそくひりつ)

公営企業の資金不足を、公営企業の事業規模である料金収入の規模と比較して指標化し、経営状態の悪化の度合いを示すもの。

地方公共団体の財政の健全化に関する法律により、この率が経営健全化基準(20%)以上である場合、経営の健全性が確保出来ていないとして、「財政健全化計画」を定めなければならない。

自己資本構成比率(じこしほんこうせいひりつ)

総資本に占める自己資本の割合を表すもので、企業の自己資本調達度(どの程度、自前の資本で賄っているか)を判断する指標。

出資金(しゅっしきん)

地方公営企業法第18条に基づき、地方公共団体の一般会計又は他の特別会計から公営企業の特別会計に出資されたものをいい、公営企業の自己資本金となる。

は行

補助金(ほじょきん)

一般会計等から公営企業の特別会計へ各種行政上の目的をもって交付される金銭的給付のこと。

ら行

流動比率(りゅうどうひりつ)

流動負債に対する流動資産の割合を表すもので、短期債務(一年以内に返済期日が到来する債務)に対する支払能力を判断するために使用される指標。

流動負債に対する流動資産の割合を表すもので、短期債務(一年以内に返済期日が到来する債務)に対する支払能力を判断するために使用される指標。

累積欠損金(るいせきけっそんきん)

各事業年度の営業活動の結果生じた欠損金が、多年度にわたって累積したもの。

お問い合わせ