ここから本文です。

長引く景気の低迷により財政状況が厳しさを増す中、京都府では、「財政健全化指針」(平成11~15年度)に基づく行財政改革の取組みを着実に進め、指針の目標を達成するとともに、分権時代にふさわしい魅力ある京都府づくりに向けて、アクションプランをはじめとした積極的な施策体系の再構築に取り組んでいるところである。しかしながら、平成15年度の府税収入が、前年度に引き続き、指針策定当時の想定を超える大幅な減収となる一方、緊急課題への対応や義務的経費等の増加により歳出は累増する傾向にあり、歳入と歳出の乖離がますます拡大する中で、極めて厳しい財政状況に直面している。

また、国においても、危機的な財政状況の下、平成16年度の予算編成に当たっては、「経済財政運営と構造改革に関する基本方針2003」を踏まえ、歳出全般にわたる徹底した見直しを行い、歳出の抑制と所管を越えた予算配分の重点化・効率化を実施するという内容の概算要求基準が示されたところである。

平成16年度の京都府の財政運営についても、引き続き、極めて厳しい財政運営を強いられることが見込まれるところであり、こうした状況の中で、府民福祉の更なる向上を図り、安心安全で魅力ある京都府づくりを進めていくためには、当面の財政危機に対応しつつ、「京都府行財政改革指針(かいかくナビ)」に基づく抜本的な行財政構造の体質改善に取り組み、将来にわたる自律性の高い行財政基盤を確立していく必要がある。

平成16年度当初予算の編成に当たっては、別紙「平成16年度当初予算の編成に向けて」に掲げるとおり、新府総の基本理念を念頭に置いて戦略的に施策を展開していくため、人を大切にし、人と人との交流を盛んにし、更に交流を支える基盤に投資していく『人・間(にんげん) 中心』を基本テーマとして、次に掲げる緊急対策や重点方針に即した施策に限られた財源を重点的に配分することとする。

現下の極めて厳しい財政状況の下、府民ニーズに的確に応えながら、京都府の未来づくりを進めていくためには、中長期的な視点に立った財政健全化の取組みを強力に進め、各般の施策展開を支える強固な財政基盤を確立していく必要がある。

このため、「京都府行財政改革指針(かいかくナビ)」に基づき、執行システムの改革や地方独立行政法人化の検討をはじめ、税源の涵養や将来の財政負担の原因となる課題の解決に繋がる施策の充実など、行財政構造の抜本的な体質改善に取り組むこととする。

自主財源の大宗を占める府税収入の低迷等により財政状況が一段と厳しさを増している中、当面の財政危機を乗り切るため、内部改革や既存施策の見直し等を強力に進めるとともに、臨時的な財源確保対策を講じていく。

地方分権が進展する中、住民発・住民参画・住民協働の行政システムへの転換を果たす取組みの一環として、予算編成過程の改革に取り組む。

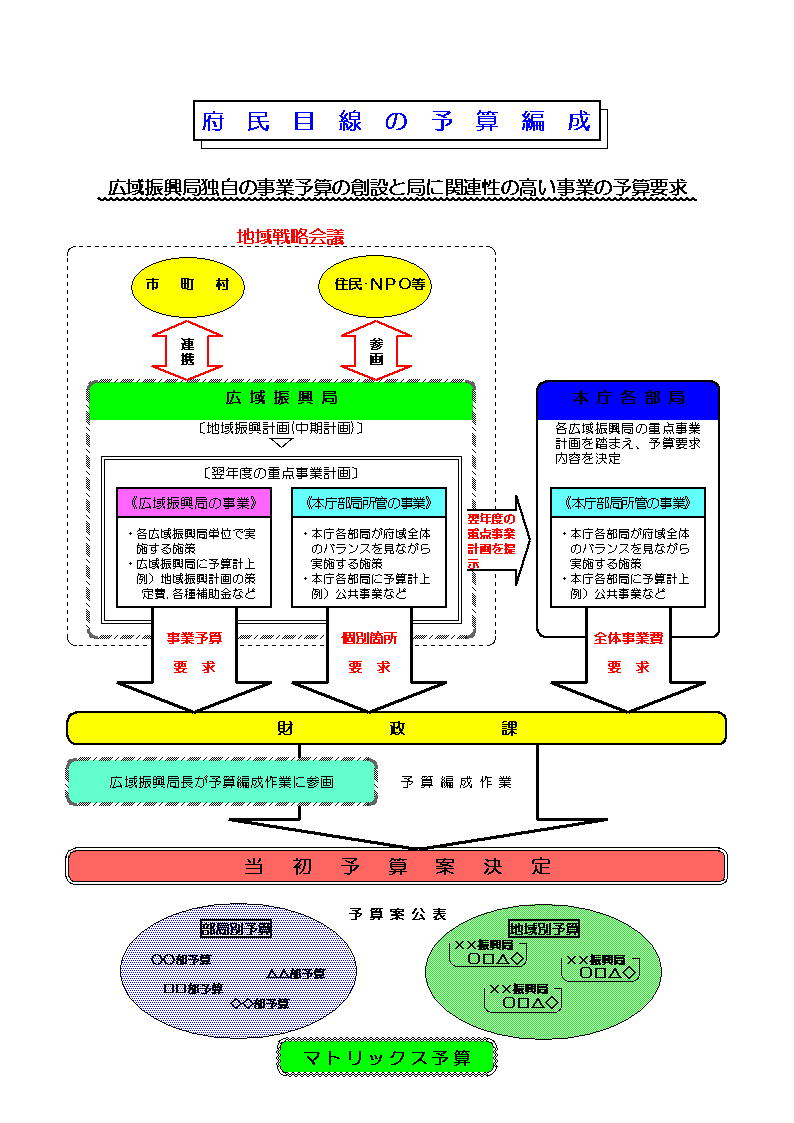

具体的には、地方振興局等地方機関の再編を機に、現地・現場主義の一層の徹底を図り、府民や市町村のニーズを的確に予算に反映させるため、府政の第一線にある地方機関が責任と権限を持って予算を編成・執行する「府民目線の予算編成システム」(別添資料参照)(JPG:170KB)の平成17年度導入に向けた取組みを進める。

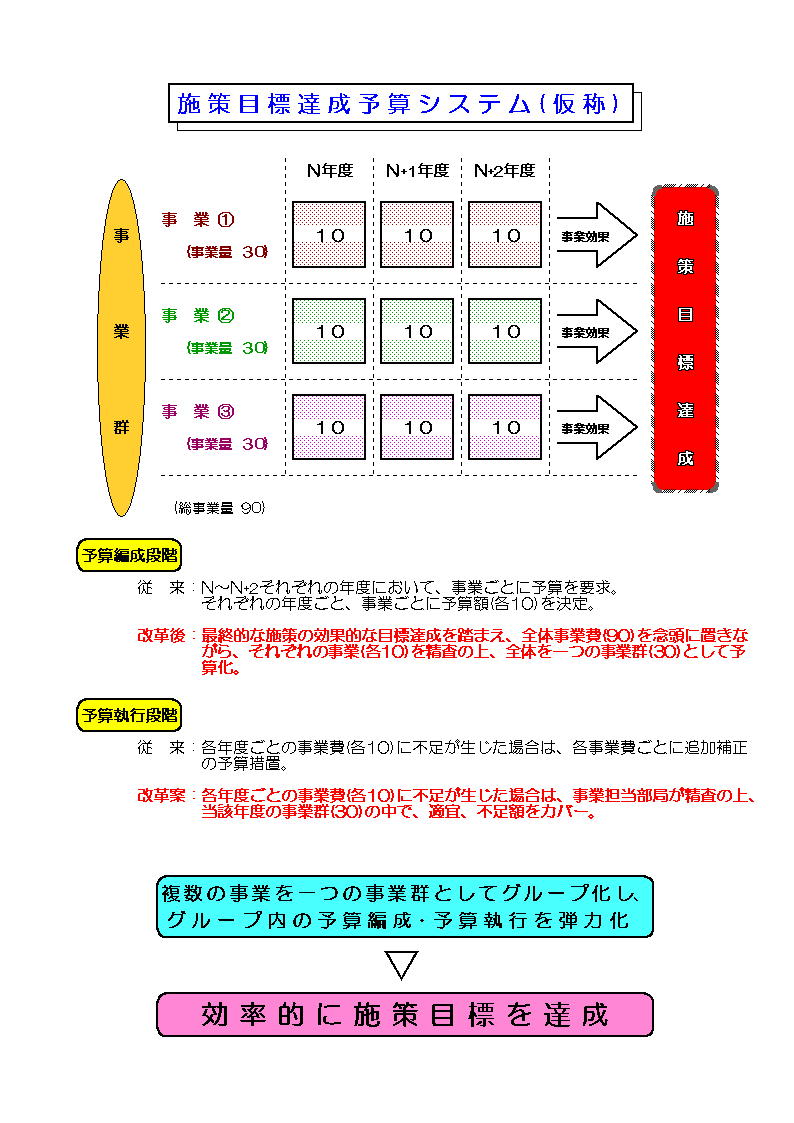

中長期的視点に立って、施策目標を確実に達成する観点から、特に必要と認められる重要な事業については、個々の事業を一つの事業群としてグループ化し、弾力的な予算編成や予算執行を行えるようにする「施策目標達成予算システム(仮称)」(別添資料参照)(JPG:169KB)を導入することとする。

府税等一般財源の確保に最大限努力するとともに、安易に一般財源に依存することを厳に慎み、国庫支出金、有利な府債等の確保に努めるほか、各種施設の利用率の向上、不用財産の整理に取り組むなど、特定財源の確保に最大限努力することを基本として、次により積算すること。

景気動向、府内産業構造の特性、地方財政計画の見通し等を総合的に勘案しつつ、確実と見込まれる収入額を積算すること。

なお、税収確保対策を一層強化し、徴収率の向上に努めること。

地方財政計画の見通し、過去の実績等を勘案の上、適切な見込額を積算すること。

国の予算編成の動向等を注視し、関係各省庁と密接な連絡調整を図り、その確保に努めること。

事業の内容、受益の程度、他事業との均衡等を勘案し、適切な額を積算すること。

現行法令に基づき、年間収入見込額を積算することとするが、施設使用料の増収を図るなど財源確保に努めること。

公有財産、物品等の現況を的確に把握し、今後使用目的のないものについてその整理を促進し、財源確保に努めること。

また、生産物売払収入についても、適正な時価等を十分考慮し、可能な限り収入額を見積ること。

財政の健全化を進めていく観点から、実質的なプライマリーバランスを念頭に置き、臨時財政対策債等特例的な府債を除く通常債等については極力抑制し、実質的な府債残高の抑制を図ることを基本する。

なお、事業内容に応じて府債を財源にする場合には、国の各省庁及び関係機関と連絡調整を図りながら的確な見込額を積算するとともに、有利な府債の確保に努めること。

従来の実績額等を精査し、確実と見込まれる収入額を積算すること。

別紙「平成16年度当初予算の編成に向けて」に基づき、効果的で創意工夫を凝らした施策の積極的な立案に努めること。

一方、極めて厳しい財政状況の下、既存事業については、休・廃止を含めた徹底した見直しを行うこととし、経費 を次に掲げる5つに区分した上で、所要額を見積ること。

人件費、公債費等の義務的経費については、経費を徹底的に精査の上、適正に算定した所要額を要求すること。

(1) 人件費

[1] 給与費については、別途通知するところにより、積算すること。

[2] 恩給費、退職手当については、現行法令等に基づき積算すること。

(2) 公債費、扶助費等

法令等の規定、国の基準等により適正に積算すること。

物件費等経常的経費については、別途調整する配分額の範囲内で要求すること。

なお、予算執行に際しては、行政事務支援システムの積極的な活用等に取り組み、業務プロセスの簡素・合理化やペーパーレス化等による経費の節減に努めること。

(1) 公共事業費

公共事業費については、国の概算要求の状況等国の予算の動向を的確に把握し、その状況を勘案するとともに、事業の緊急性や事業量・事業費の妥当性等を十分精査の上、所要額を要求すること。

また、地域特性に合ったローカルルールの策定や透明性・競争性を一層高める入札契約制度の導入など、公共事業改革の取組みを推進し、コスト縮減を図ること。

なお、事前評価制度の対象事業及び新規に着工する箇所で特に重要なものについては、事業の目的、必要性、有効性、効率性等の検討を十分行った上で、所要額を要求すること。また、PFI手法の活用により行政の効率化やサービスの著しい向上が見込まれる事業については、PFIに係る事前検討を十分に行うこと。

(2) 単独公共事業費

土木建築部等の単独公共事業費については、地方財政計画の動向を的確に把握し、その状況を勘案するとともに、事業の緊急性、事業効果、事業量・事業費の妥当性等を十分精査の上、所要額を要求すること。

なお、事前評価制度の対象事業及び新規に着工する箇所で特に重要なものの取扱いについては、公共事業と同様であること。

(3) 災害復旧事業費

災害復旧事業費については、過年発生災害分については査定済みの年次割計画に基づく割当額で積算し、現年発生災害分については、所要額を要求すること。

(4) その他の投資的経費

債務負担行為が設定されているなど、着手済の建設事業及び保健福祉関係施設等、特に重点的かつ緊急に措置を要する建設事業については、既存計画との整合に留意し、各事業を巡る課題及びその対応方針を明らかにした上で、実施時期、事業効果、規模、工期、工法等を十分精査し、所要額を要求すること。

なお、現下の厳しい財政状況を勘案し、新規の建設事業については、原則として認めないものであること。

一般会計からの繰出金については、病院経営の責任や権限の明確化、業務運営の改善など、抜本的な経営改善を図った上で、所要額を要求すること。

一般政策的経費のうち、既存事業については、ゼロベースからの見直しを行い、事業の休・廃止、削減を進めることを基本として、[1]義務的性格の強い事業、[2]「事務事業評価」等により事業の必要性及び事業効果の高いことが具体的に検証されている事業についてのみ、予算措置を講じることとする。

特に、市町村や民間団体に対する補助金については、府との役割分担や連携・協働のあり方を踏まえ、補助金の効果がより発揮できるような制度への見直しを検討するとともに、公益上の必要性を明確にするなど、制度の透明性を向上させる観点からの積極的な点検・見直しを行うこと。

また、先に示した緊急対策・重点方針等に基づく新しい課題に積極的に対応するため、アクションプランを踏まえながら、効果的な新規事業の立案に努めることとし、施策目標や対応方針を明らかにした上で、所要額を要求すること。

更に、本年3月に策定した「外郭団体の見直し指針」の対象団体に係る経費については、見直し指針に基づき、経営改善に係る今後の取組方針や府の財政関与のあり方を明確にした上で、所要額を見積ること。

所要経費の積算に当たっては、一般会計に準じて経費を積算することとするが、業務運営の合理化及び効率化を徹底し、安易に繰入れ等に依存することなく、独立採算の堅持に努めた上で、所要額を要求すること。

お問い合わせ

{kind=link}

{kind=link}