ここから本文です。

個人住民税の特別徴収制度について

京都府及び京都府内のすべての市町村は平成30年度から、原則として、全ての事業主を特別徴収義務者に指定し、個人住民税を特別徴収していただきます。

所得税は源泉徴収しているけれど個人住民税はしていない、ということはありませんか?

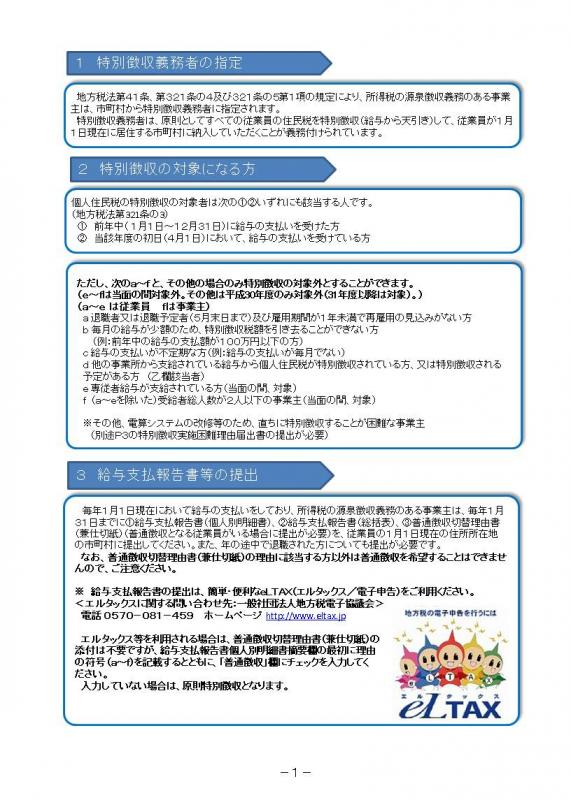

地方税法第321条の4及び市町村の税条例により給与を支払う事業主は原則として全て特別徴収義務者として個人住民税を特別徴収いただくこととなっています。

京都府及び府内全市町村の取組み

京都府、京都府内全26市町村が平成30年度から原則として全ての事業主を特別徴収義務者として一斉指定し、個人住民税の特別徴収を徹底する旨、初めて共同アピールを行いました。また、個人住民税特別徴収の事務手引きを作成しました。

オール京都共同アピール(平成29年10月25日)(PDF:99KB)

個人住民税(市町村民税・府民税)特別徴収の事務手引き(PDF:2,663KB)

近畿府県においても取組みを推進しています

京都府及び近畿府県では、個人住民税の特別徴収推進の取組みを進めており、その一環として、この取組みを効果的に推進するために、平成28年に実施した近畿6府県知事連名での共同アピールに続き、平成29年5月に、京都府と同様に平成30年度から一斉指定を実施する大阪府、兵庫県、和歌山県との連名による共同アピールを実施しました。

近畿6府県共同アピール(平成28年10月26日)(PDF:83KB)

近畿4府県共同アピール(平成29年5月24日)(PDF:84KB)

全国においても取組みを推進しています

総務省と地方税共同機構※(地方税法に基づく都道府県及び市町村が共同運営する団体)でも、個人住民税の特別徴収推進に取り組んでいます。

平成31年4月1日より、それまで個人住民税の特別徴収推進に取り組みされてきた全国地方税務協議会の業務が地方税共同機構に承継されました。

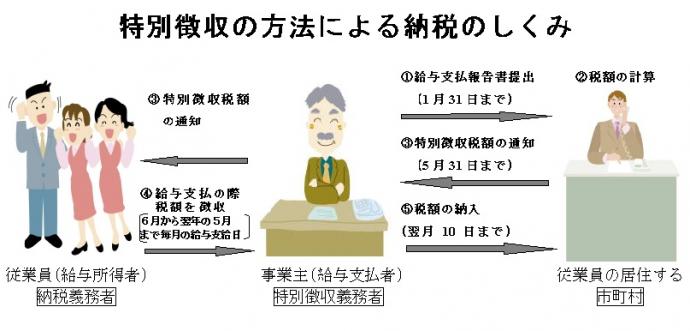

個人住民税の特別徴収とは

- 従業員の方の個人住民税(市町村民税・府民税)を事業主の方が毎月の給与のお支払いの際に、所得税と同様に給与から天引きして徴収(特別徴収)し、市町村へ納入していただく制度です。

特別徴収の事務

- 所得税の源泉徴収と異なり、給与から差し引く額は従業員の方がお住まいの市町村から通知されます。したがって所得税のような税額計算や年末調整は不要です。

特別徴収のメリット

- これまで納付書により年4回(又は年10回)納めていた従業員の方については、

・金融機関等へ納税のために出向く手間を省くことができ、納め忘れがなくなる

・年12回に分けて納付されるので、1回当たりの負担額が少なくてすむ

など、納税負担が減る便利な制度です。

手続き等

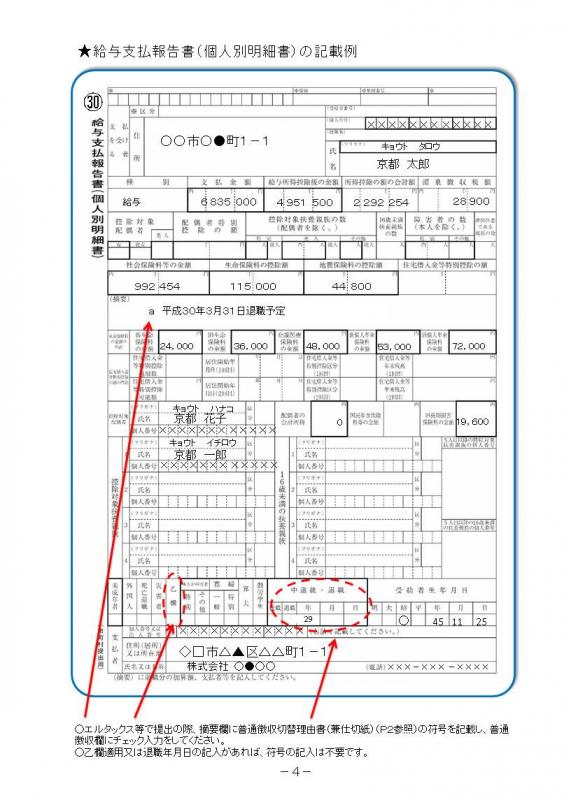

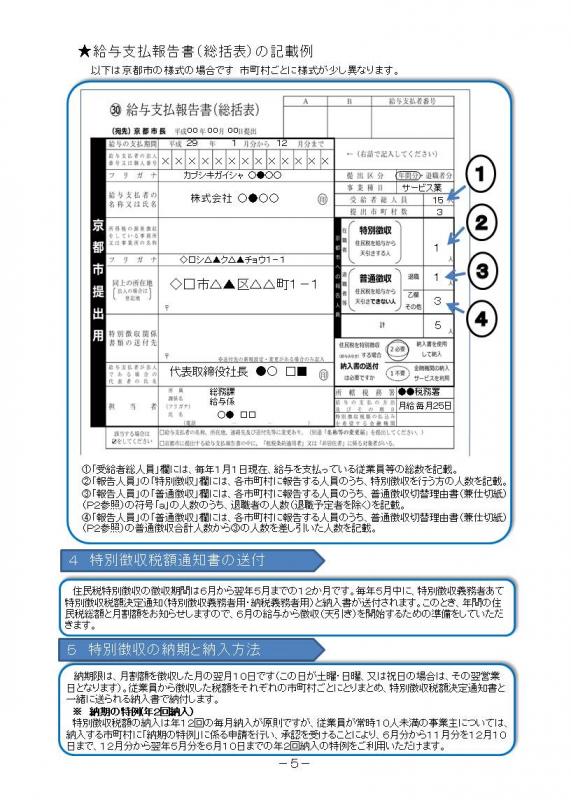

- 毎年1月31日までに提出することになっている給与支払報告書(総括表・個人別明細書)を、従業員の方がお住まいの各市町村に提出してください。

- 新たに特別徴収を行う場合は、給与支払報告書(総括表)の右下の「特別徴収義務者指定番号」欄に「特別徴収」する旨を明記してください。

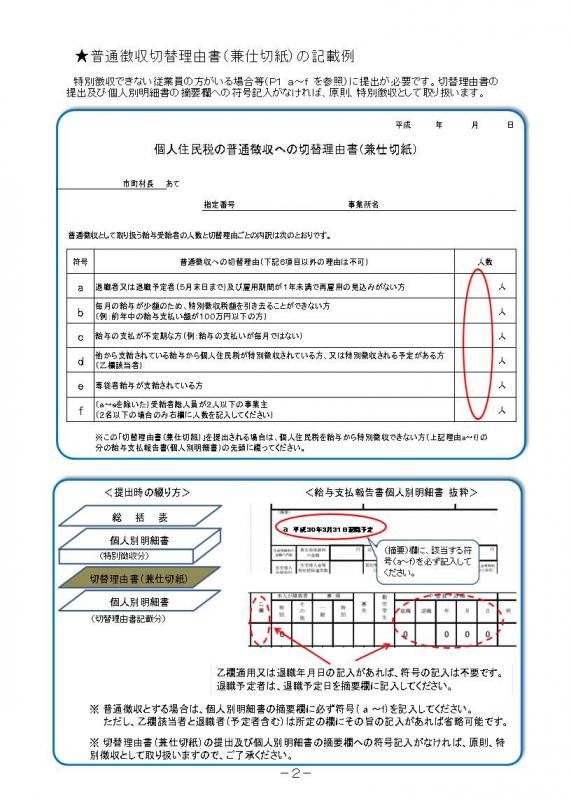

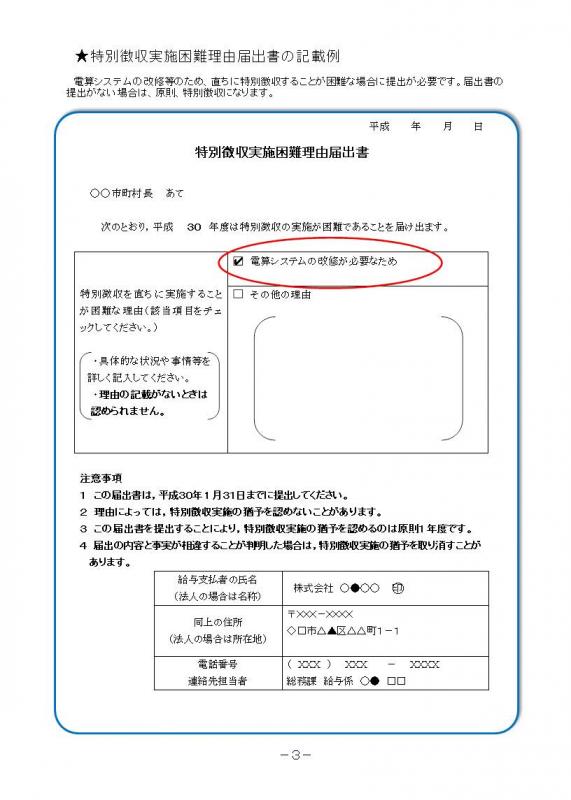

- 特別徴収の対象外(退職者、毎月の給与が少額、給与支払いが不定期等)の手続きについては、平成30年1月からは給与支払報告書(個人別明細書)の摘要欄に該当する符号を記載するとともに、普通徴収切替理由書(兼仕切紙)の提出が必要です。対象外の要件も含め、詳しくは「個人住民税(市町村民税・府民税)特別徴収の事務手引き」の1ページ、2ページをご覧ください。

特別徴収についてのお問い合わせ先

- 新たに特別徴収を行う場合の手続きや、もっと詳しい説明を希望される場合には、従業員の方がお住まいの各市町村へお問い合わせください。

|

市町村 |

担当課 |

電話番号 |

市町村 |

担当課 |

電話番号 |

|---|---|---|---|---|---|

|

京都市 |

市税事務所 法人税務担当 |

075-222-3658 | 南丹市 | 税務課 | 0771-68-0004 |

| 福知山市 | 税務課 | 0773-24-7024 | 木津川市 | 税務課 | 0774-75-1203 |

| 舞鶴市 | 税務課 | 0773-66-1026 | 大山崎町 | 税住民課 | 075-956-2101(代) |

| 綾部市 | 税務課 | 0773-42-4235 | 久御山町 | 税務課 |

075-631-9926 0774-45-3908 |

| 宇治市 | 市民税課 | 0774-22-3141(代) | 井手町 | 税務課 | 0774-82-6163 |

| 宮津市 | 税務課 | 0772-45-1612 | 宇治田原町 | 税住民課 | 0774-88-6633 |

| 亀岡市 | 税務課 | 0771-25-5012 | 笠置町 | 税住民課 | 0743-95-2301(代) |

| 城陽市 | 税務課 | 0774-56-4021 | 和束町 | 税住民課 | 0774-78-3001(代) |

| 向日市 | 税務課 | 075-931-1111(代) | 精華町 | 税務課 | 0774-95-1916 |

| 長岡京市 | 税務課 | 075-955-9507 | 南山城村 | 税財政課 | 0743-93-0103 |

| 八幡市 | 税務課 | 075-983-1111(代) | 京丹波町 | 税務課 | 0771-82-3802 |

| 京田辺市 | 税務課 | 0774-64-1317 | 伊根町 | 住民生活課 | 0772-32-0503 |

| 京丹後市 | 税務課 | 0772-69-0180 | 与謝野町 | 税務課 | 0772-43-9020 |

個人住民税の特別徴収にかかるQ&A

事業主様向けのものと従業員様向けのものを設けました。

個人住民税の特別徴収にかかるQ&A(事業主様向け)(PDF:386KB)

個人住民税の特別徴収にかかるQ&A(従業員様向け)(PDF:325KB)

事務手引き・関係様式ダウンロード

(1)事務手引き

|

|

|

|

|

|

表紙 |

1ページ |

2ページ |

3ページ |

|

|

|

|

|

|

4ページ |

5ページ |

6ページ |

7ページ |

一括ダウンロードはこちら

個人住民税(市町村民税・府民税)特別徴収の事務手引き(PDF:2,663KB)

(2)個人住民税の普通徴収への切替理由書(兼仕切紙)

個人住民税の普通徴収への切替理由書(兼仕切紙)(EXCELファイル:172KB)(PDFファイル:284KB)

お問い合わせ