○京都府府税規則

昭和30年10月1日

京都府規則第31号

京都府府税規則をここに公布する。

京都府府税規則

目次

第1章 通則(第1条―第12条の2)

第2章 府民税(第13条―第19条の3)

第3章 事業税(第20条―第26条)

第4章 不動産取得税(第27条―第29条の2)

第5章 府たばこ税(第29条の3)

第6章 ゴルフ場利用税(第30条―第42条)

第7章 削除

第8章 軽油引取税(第56条―第57条の9)

第9章 自動車税(第57条の10―第59条)

第10章及び第11章 削除

第12章 狩猟税(第62条の9・第62条の10)

第13章 補則(第63条)

附則

第1章 通則

(目的)

第1条 この規則は、京都府府税条例(昭和25年京都府条例第42号。以下「条例」という。)の実施のための手続その他その施行について必要な事項を定めるほか徴収金の収納に関する事務について定めることを目的とする。

(1) 法 地方税法(昭和25年法律第226号)をいう。

(2) 令 地方税法施行令(昭和25年政令第245号)をいう。

(3) 省令 地方税法施行規則(昭和29年総理府令第23号)をいう。

(4) 府税事務所長等 京都府府税事務所又は京都府広域振興局(以下「府税事務所等」という。)の長をいう。

(5) 納付書 納税者が徴収金を納付するために用いる文書で、府が作成する用紙に納税者の住所、氏名又は名称、納付すべき徴収金額その他納付について必要な事項を記載したものをいう。

(6) 納入書 特別徴収義務者が徴収金を納入するために用いる文書で、府が作成する用紙に特別徴収義務者の住所、氏名又は名称、納入すべき徴収金額その他納入について必要な事項を記載したものをいう。

(7) 払込書 市町村が個人の府民税を払い込むために用いる文書で、府が作成する用紙に市町村名、払込額その他払込について必要な事項を記載したものをいう。

(昭36規則19・令7規則1・一部改正)

(知事の権限の委任)

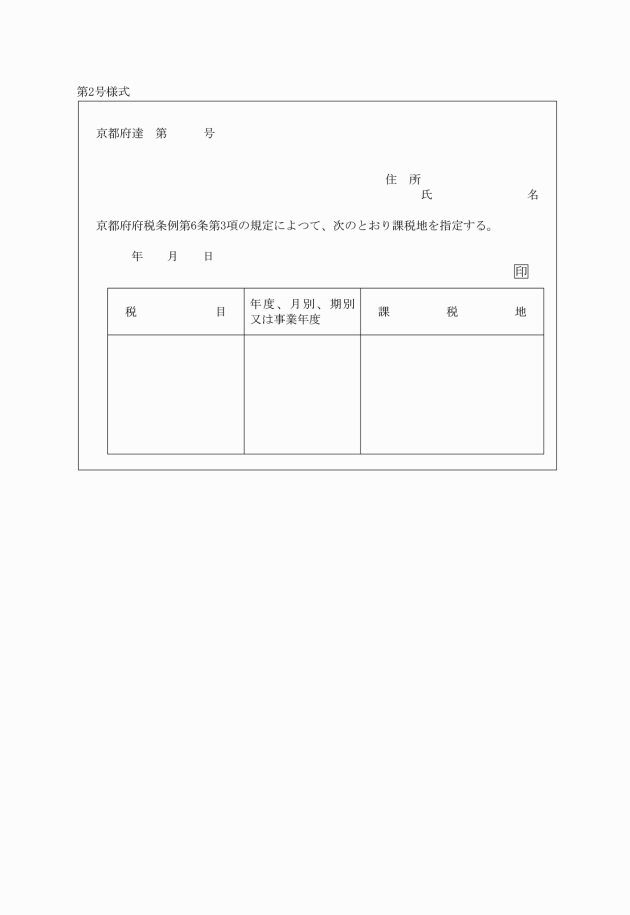

第3条 法令に定める徴収金の賦課徴収並びに過料の額の決定及びその徴収に関する知事の権限は、次に掲げる事項を除くほか、課税地を所管する府税事務所等の長に委任する。

(1) 条例第6条第3項の規定による課税地の指定に関すること。

(2) 法第8条第1項及び第10項の規定による申出及び出訴に関すること。

(3) 条例第18条第1項の規定による地域及び期日の指定に関すること。

(4) 府税に関する犯則事件における知事の職務に関すること。

(5) 法人の府民税の賦課徴収に関すること。

(6) 利子等に係る府民税の賦課徴収に関すること。

(7) 特定配当等に係る府民税の賦課徴収に関すること。

(8) 特定株式等譲渡所得金額に係る府民税の賦課徴収に関すること。

(9) 法人の事業税の賦課徴収に関すること。

(10) 地方消費税に関すること。

(11) 法第73条の21第4項の規定による固定資産税の課税標準となるべき価格の決定についての助言に関すること。

(12) 府たばこ税の賦課徴収並びに過料の額の決定及びその徴収に関すること。

(13) 府が課する固定資産税の賦課徴収に関すること。

(14) 知事がその徴収を知事においてすることを必要と認める未納の徴収金の徴収に関すること。

4 条例第4条第3項の規定により委任する権限は、次に掲げるものとする。

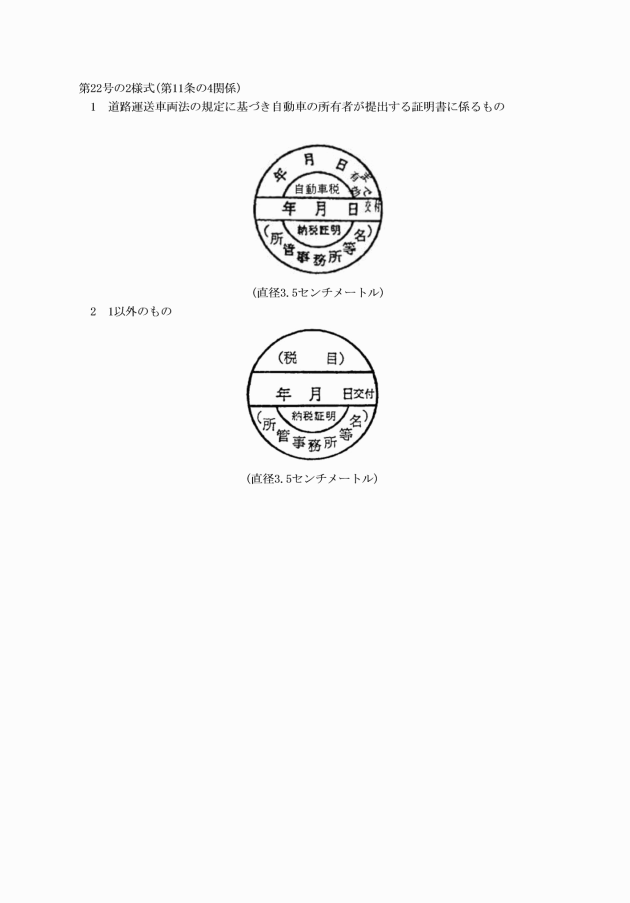

(1) 道路運送車両法(昭和26年法律第185号)の規定に基づき自動車の所有者が提出する証明書の交付に関すること。

(2) 前号の証明書以外の法第20条の10の規定による証明書の交付に関すること(知事に対して交付の請求がなされた場合における同条の規定による証明書の交付に関することを除く。)。

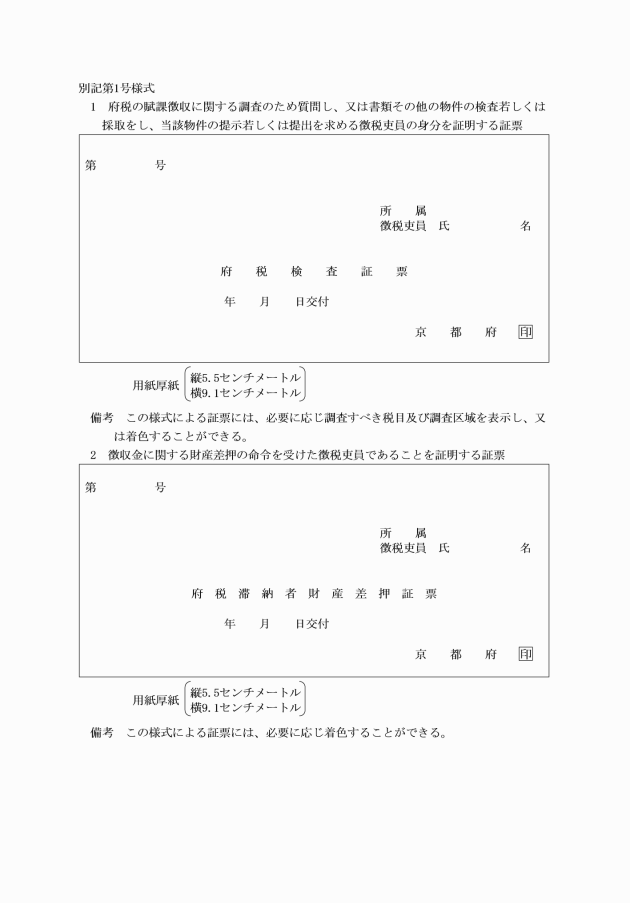

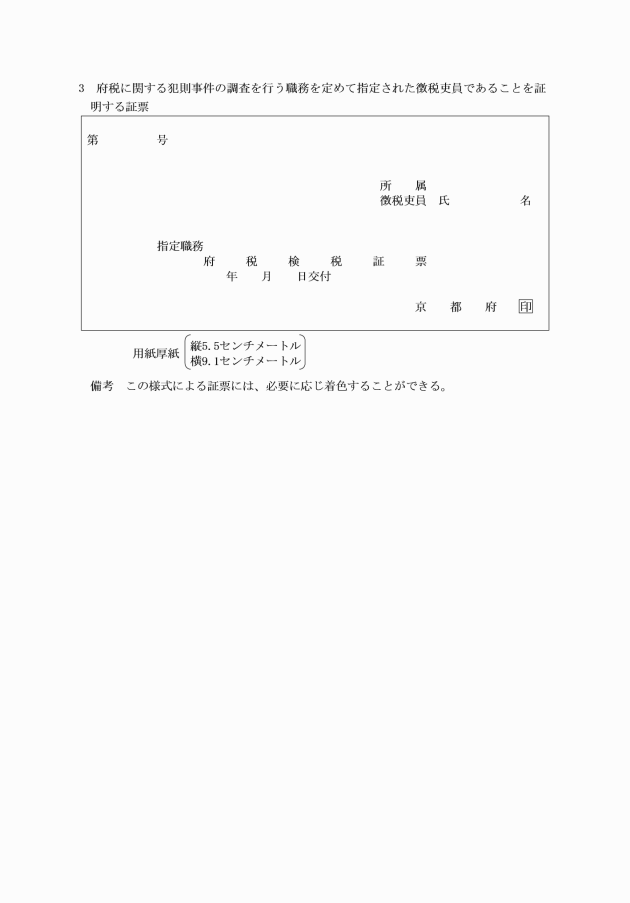

権限の種類 | 証票 |

府税の賦課徴収に関する調査のための質問又は書類その他の物件の検査、採取若しくは提示若しくは提出の要求に関すること。 | 府税検査証票 |

徴収金の滞納者の財産差押に関すること。 徴収金の納付又は納入の受託に関すること。 | 府税滞納者財産差押証票 |

府税の犯則事件の調査に関すること。 | 府税検税証票 |

(昭31規則26・昭35規則31・昭36規則13・昭37規則36・昭38規則24・昭39規則14・昭40規則8・昭41規則1・昭43規則26・昭46規則18・昭48規則8・昭51規則52・昭54規則21・昭55規則17・昭58規則20・昭58規則45・昭59規則45・昭63規則13・平元規則6・平7規則12・平7規則29・平9規則8・平12規則6・平12規則30・平12規則43・平16規則7・平17規則21・平19規則40・平21規則22・平21規則33・平22規則20・平23規則38・平24規則18・平28規則7・平28規則17・平30規則21・令元規則40・令7規則1・一部改正)

(不動産取得税に係る課税標準となるべき価格の算定事務の嘱託)

第3条の2 府税事務所長等は、不動産取得税の賦課徴収のため必要があると認めるときは、知事が指定する府税事務所長等(以下この条及び次条において「指定事務所長」という。)と協議して、当該不動産取得税に係る課税標準となるべき価格の算定事務を指定事務所長に嘱託することができる。

2 指定事務所長は、前項の規定により、算定事務の嘱託を受けたときは、その旨を遅滞なく知事に通知するものとする。

(平20規則21・追加、令7規則1・一部改正)

(軽油引取税に係る調査事務の嘱託)

第4条 府税事務所長等は、軽油引取税の賦課徴収のため必要があると認めるときは、指定事務所長と協議して、当該軽油引取税に係る特別徴収義務者又は納税義務者についての調査事務を指定事務所長に嘱託することができる。

2 指定事務所長は、前項の規定により、調査事務の嘱託を受けたときは、その旨を遅滞なく知事に通知するものとする。

(平7規則12・全改、平20規則21・令7規則1・一部改正)

(1) 府民税(法人(条例第24条第1項第4号の2に掲げる者又は同条第4項において法人とみなされるものを含む。)に課するもの(利子割を除く。)に限る。) 府内の事務所、事業所又は条例第6条第2項第1号イに規定する寮等(以下「寮等」という。)を廃止した場合については、廃止の日現在における府内の主たる事務所、事業所又は寮等の所在地

(2) 事業税 府内の事業を廃止した場合については、事業廃止の日現在における府内の主たる事務所又は事業所の所在地

(昭31規則58・平19規則40・平23規則38・一部改正)

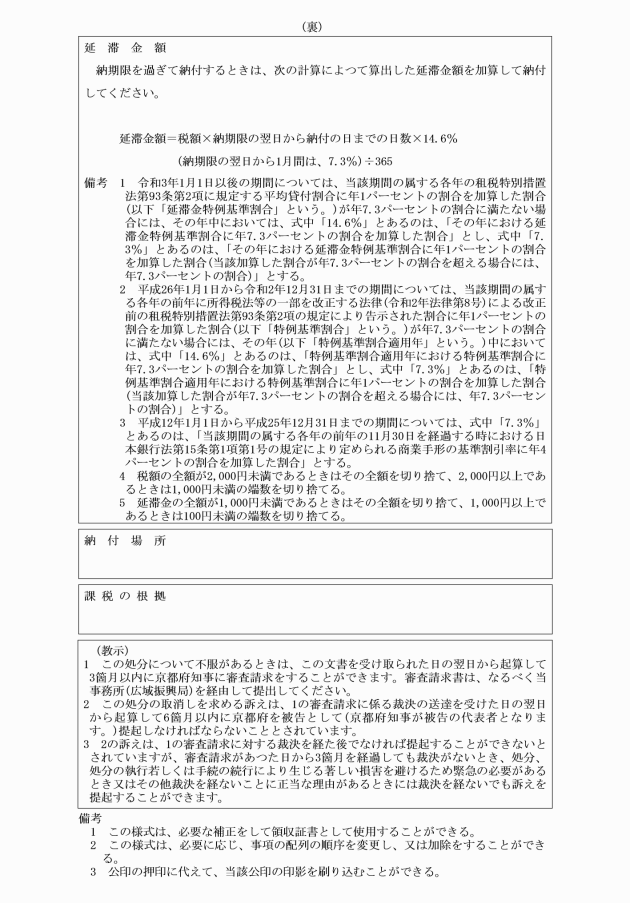

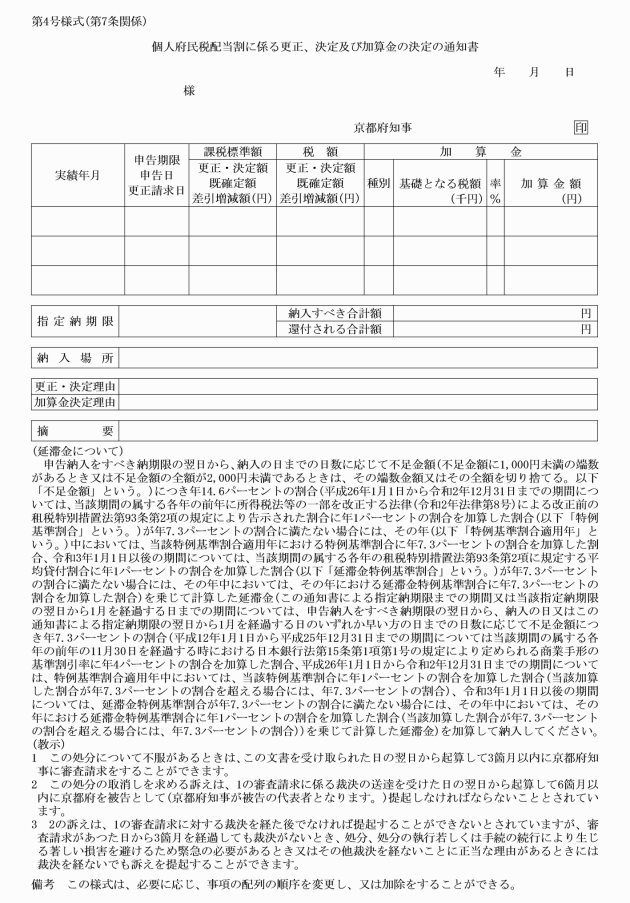

(2) 個人府民税配当割に係る不足税額並びにその延滞金、不申告加算金、過少申告加算金及び重加算金 別記第4号様式による個人府民税配当割に係る更正、決定及び加算金の決定の通知書

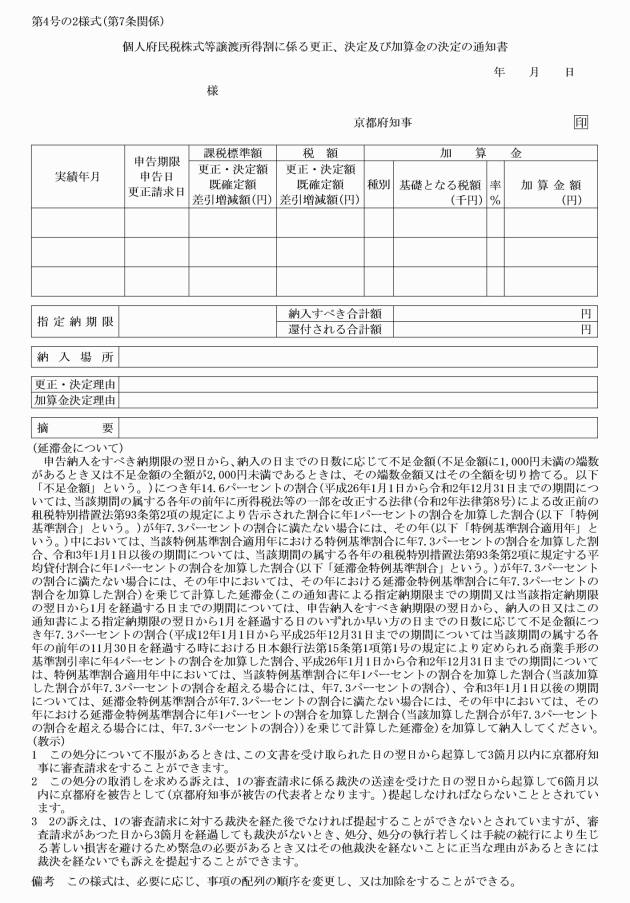

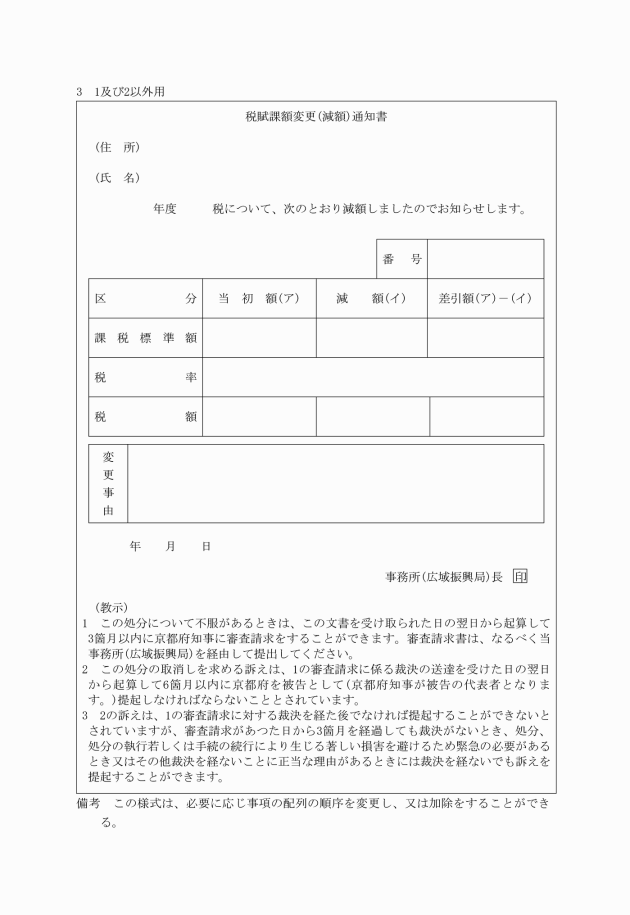

(3) 個人府民税株式等譲渡所得割に係る不足税額並びにその延滞金、不申告加算金、過少申告加算金及び重加算金 別記第4号の2様式による個人府民税株式等譲渡所得割に係る更正、決定及び加算金の決定の通知書

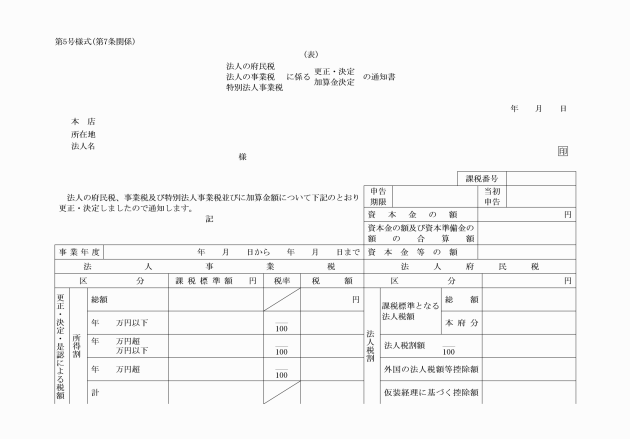

(4) 法人の府民税に係る不足税額及びその延滞金 別記第5号様式による法人の府民税に係る更正、決定の通知書

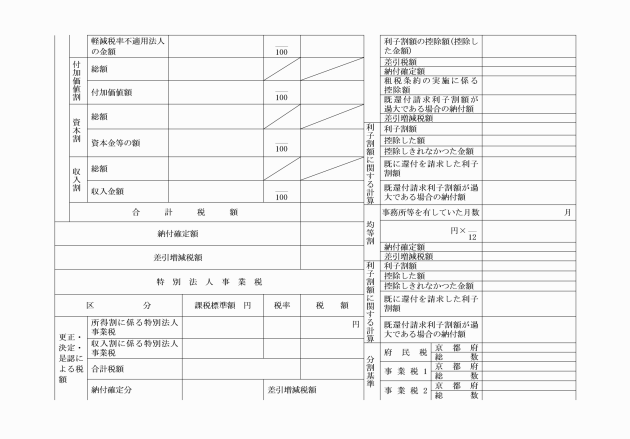

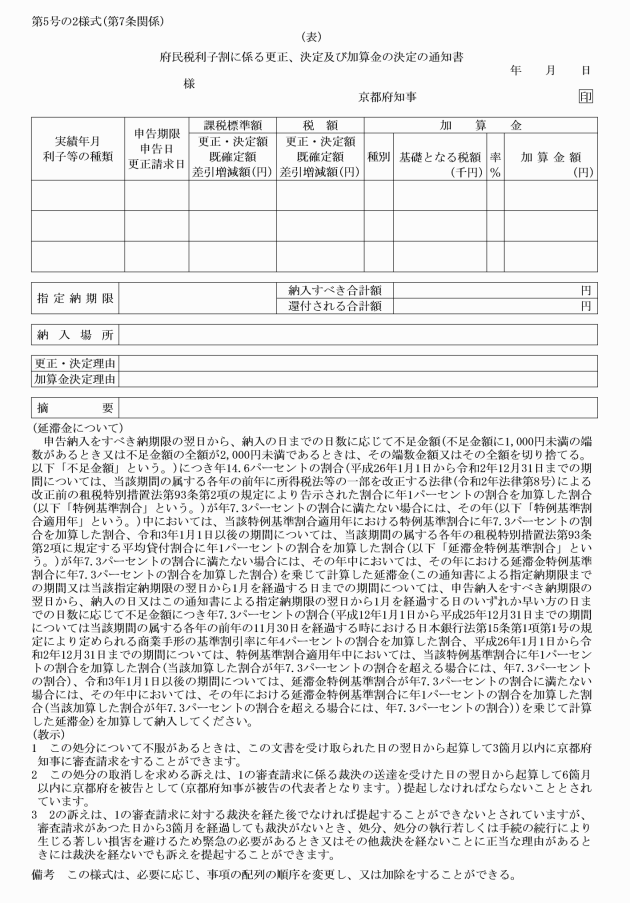

(5) 利子割に係る不足税額並びにその延滞金、不申告加算金、過少申告加算金及び重加算金 別記第5号の2様式による府民税利子割に係る更正、決定及び加算金の決定の通知書

(6) 法人の行う事業に対する事業税及び特別法人事業税に係る不足税額並びにその延滞金、不申告加算金、過少申告加算金及び重加算金 別記第5号様式による法人の事業税及び特別法人事業税に係る更正、決定及び加算金の決定の通知書

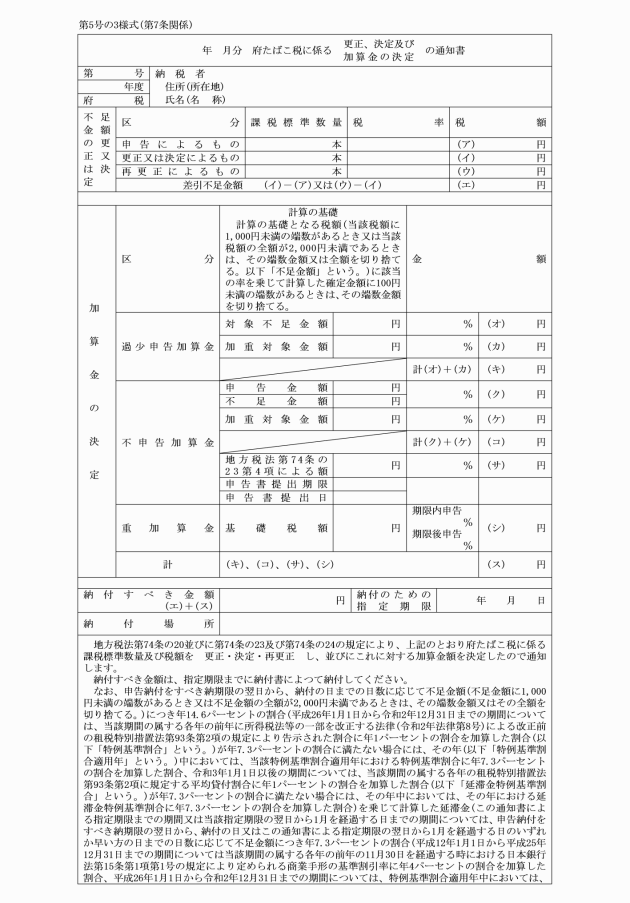

(7) 府たばこ税に係る不足税額並びにその延滞金、不申告加算金、過少申告加算金及び重加算金 別記第5号の3様式による府たばこ税に係る更正、決定及び加算金の決定の通知書

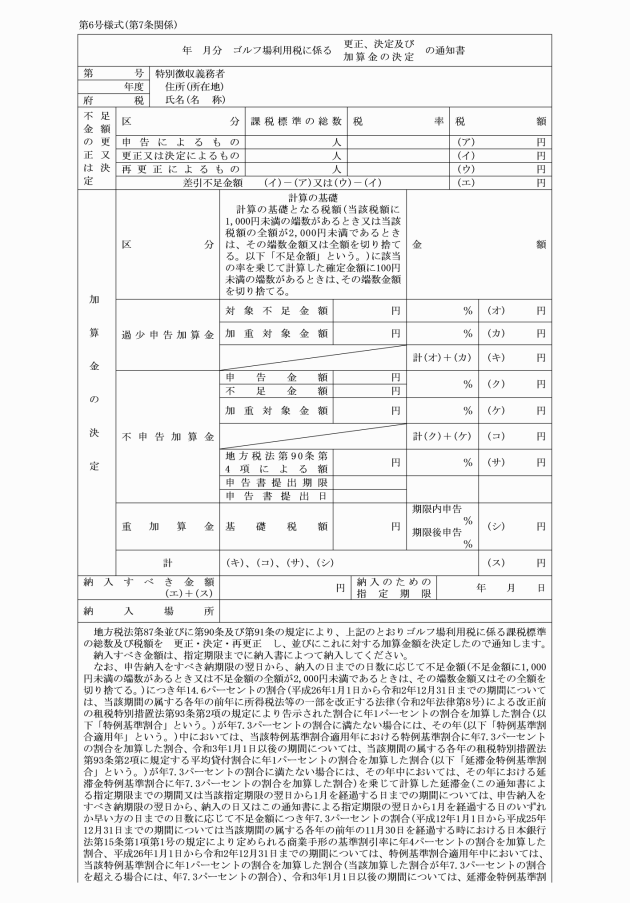

(8) ゴルフ場利用税に係る不足金額並びにその延滞金、不申告加算金、過少申告加算金及び重加算金 別記第6号様式によるゴルフ場利用税に係る更正、決定及び加算金の決定の通知書

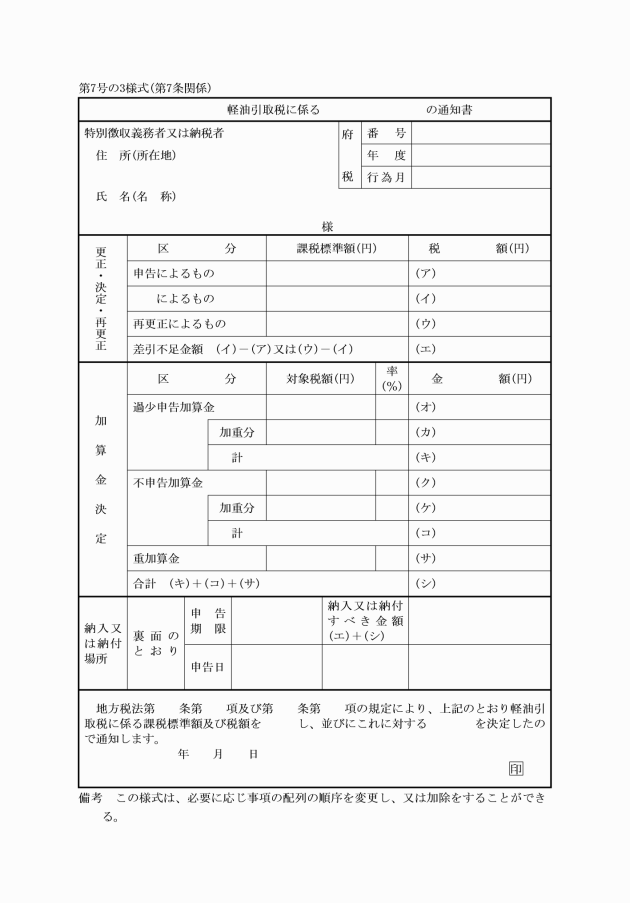

(9) 軽油引取税に係る不足金額並びにその延滞金、不申告加算金、過少申告加算金及び重加算金 別記第7号の3様式による軽油引取税に係る更正、決定及び加算金の決定の通知書

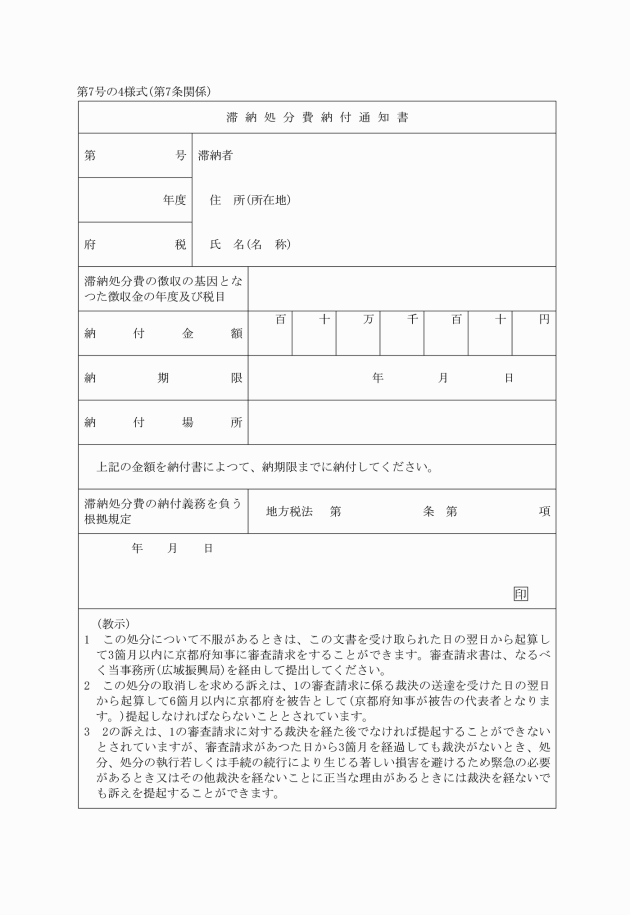

2 徴収金が完納された場合において、滞納処分費につき滞納者の財産を差し押えようとするときは、知事は、滞納者に対し、別記第7号の4様式による滞納処分費納付通知書に、滞納処分費の徴収の基因となつた徴収金の年度、税目、納付すべき金額、納期限、納付場所等を記載して納付の告知をするものとする。ただし、滞納処分費につき直ちに滞納処分をしなければならないときは、徴税吏員に口頭で行わせることができる。

(昭31規則26・昭32規則22・昭34規則65・昭35規則12・昭36規則13・昭38規則24・昭43規則26・昭46規則18・昭54規則21・昭57規則12・昭60規則9・昭61規則3・昭62規則39・昭63規則13・平元規則6・平元規則25・平9規則20・平16規則15・平17規則39・平20規則24・平20規則34・平21規則22・令元規則40・令7規則1・令8規則20・一部改正)

(徴収金の納付若しくは納入又は払込みの方法)

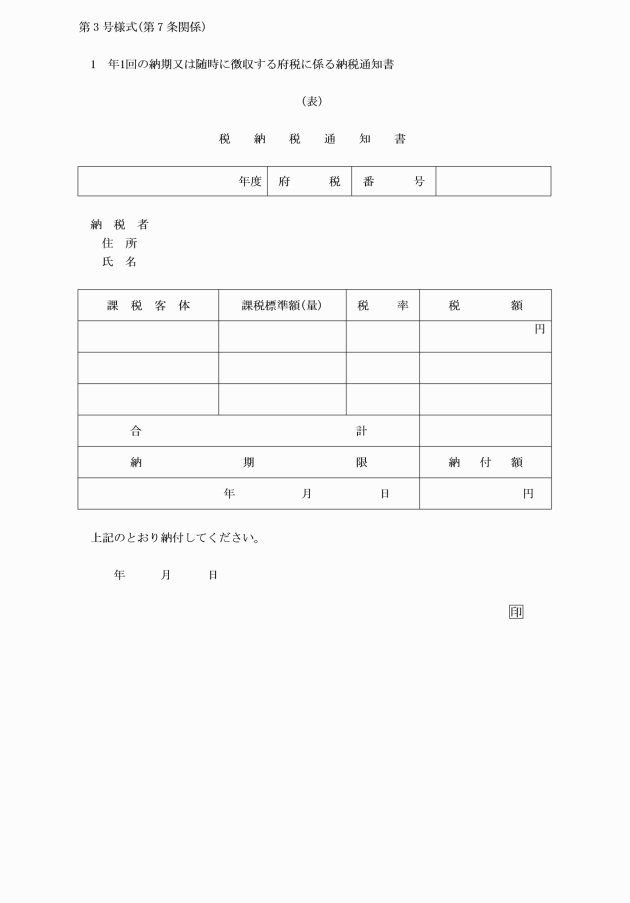

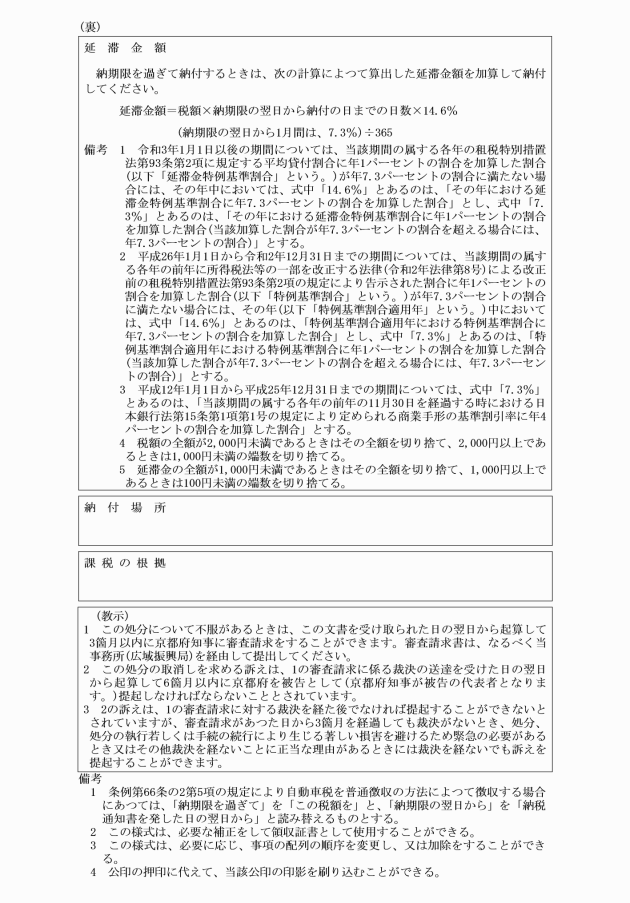

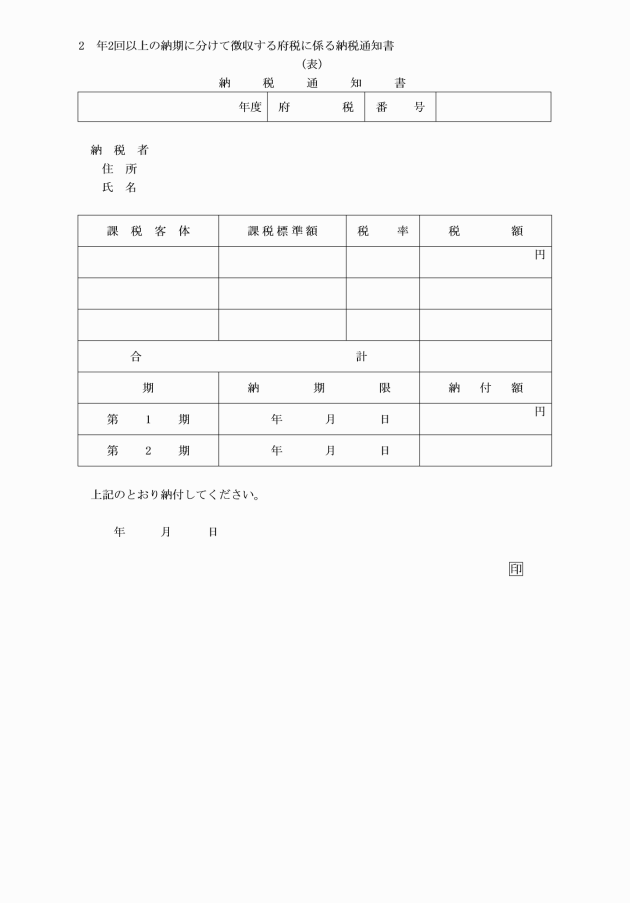

第8条 徴収金の納付若しくは納入の告知を受けた者又は徴収金の納付若しくは納入若しくは払込みの義務がある者(以下「納税者等」という。)は、当該徴収金を現金をもつて納付書若しくは納入書又は払込書に添えて府税収納機関(京都府指定金融機関(京都府指定代理金融機関を含む。以下「指定金融機関」という。)、京都府収納代理金融機関(以下「収納代理金融機関」という。)、京都府会計規則(昭和52年京都府規則第6号)第49条第3項に規定する収納事務受託者、出納員及び金銭分任出納員をいう。以下同じ。)に納付し、若しくは納入し、又は払い込まなければならない。

2 府税収納機関は、前項の規定により徴収金の納付若しくは納入又は払込みを受けた場合においては、領収証書を当該徴収金を納付し、若しくは納入し、又は払い込んだ者に交付しなければならない。ただし、出納員は、窓口において直接収納する場合において、次項又は省令第3条第2項、第3条の7第2項、第5条第2項若しくは第8条の5第2項に規定する納付書又は納入書の提出があつたときは、本文に規定する領収証書に代えて当該納付書又は納入書の領収証書に別記第13号の2様式による領収印を押印した領収証書を交付することができる。

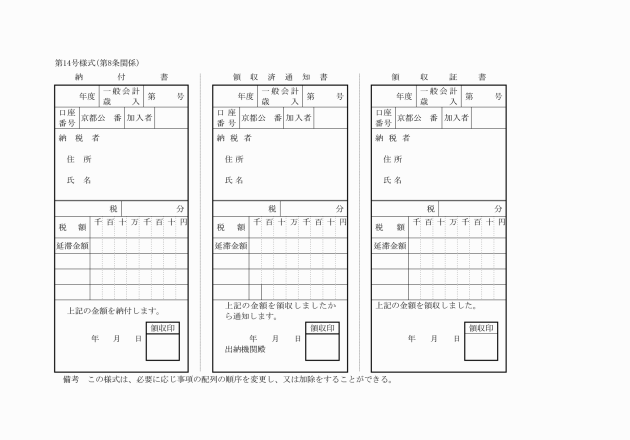

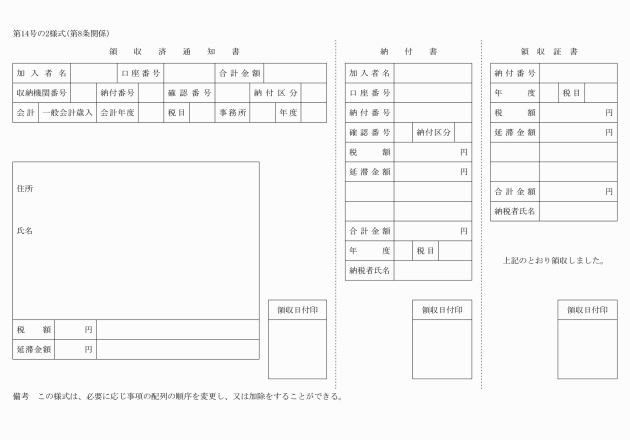

(1) 納付書及び領収証書 別記第14号様式又は別記第14号の2様式

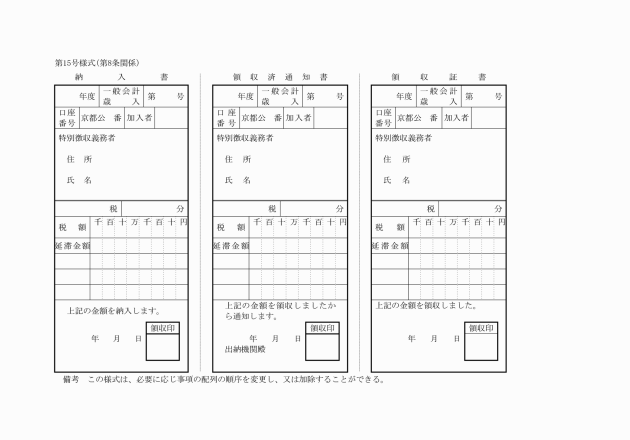

(2) 納入書及び領収証書 別記第15号様式

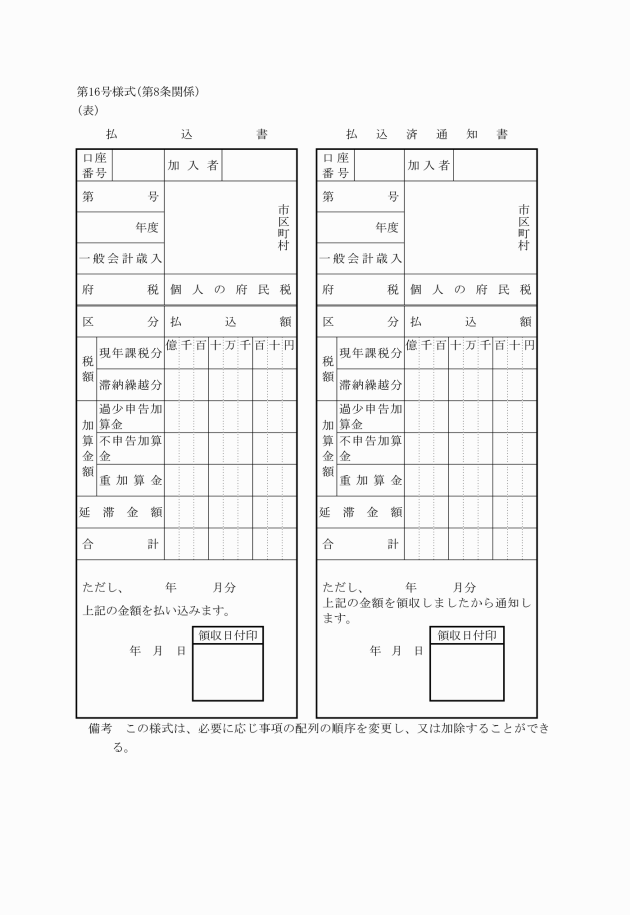

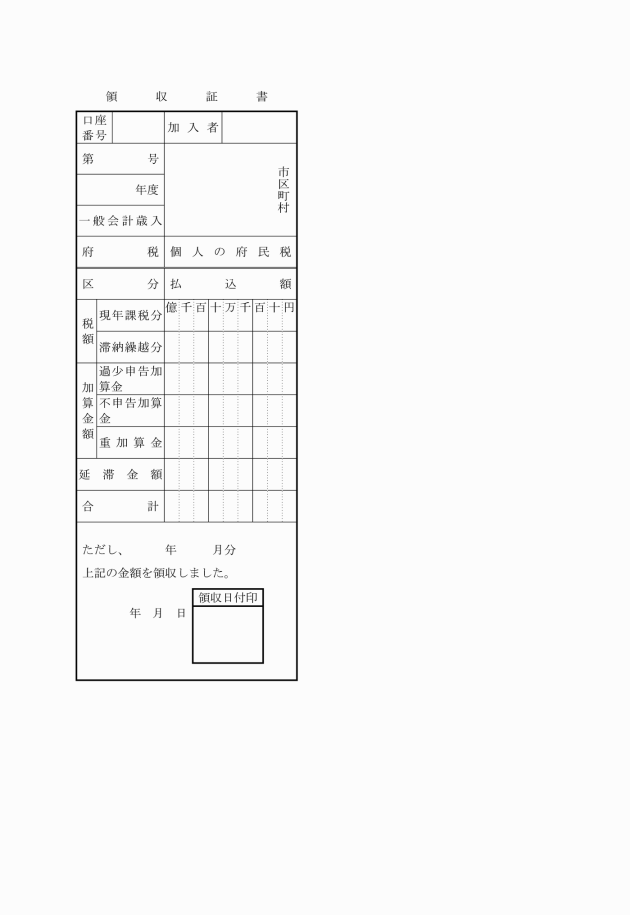

(3) 払込書及び領収証書 別記第16号様式

(昭32規則45・昭34規則65・昭39規則14・昭48規則39・昭60規則9・昭61規則3・昭63規則13・平元規則6・平16規則44・平19規則34・平19規則40・平20規則24・平20規則34・令元規則40・令6規則12・一部改正)

(口座振替等による納付の方法)

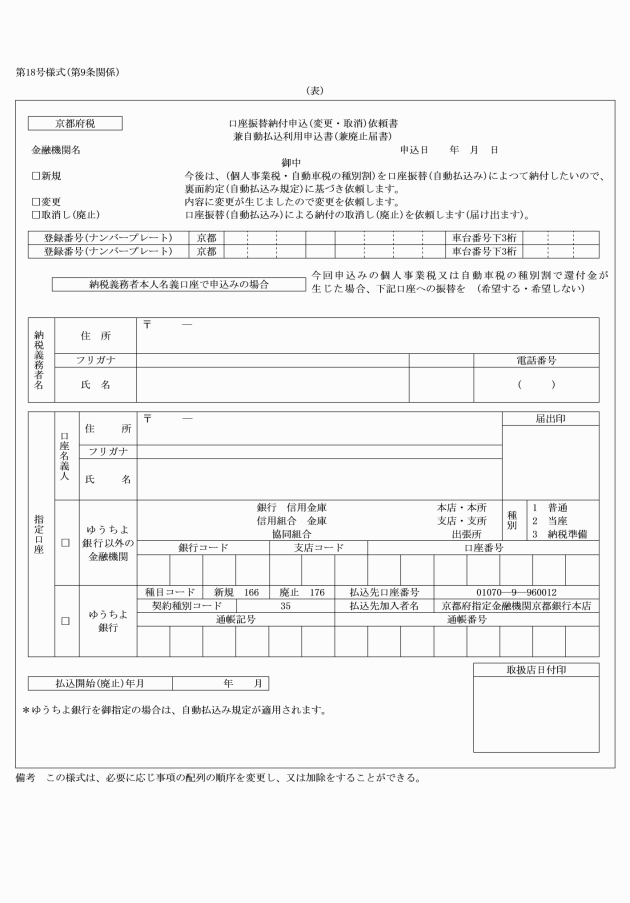

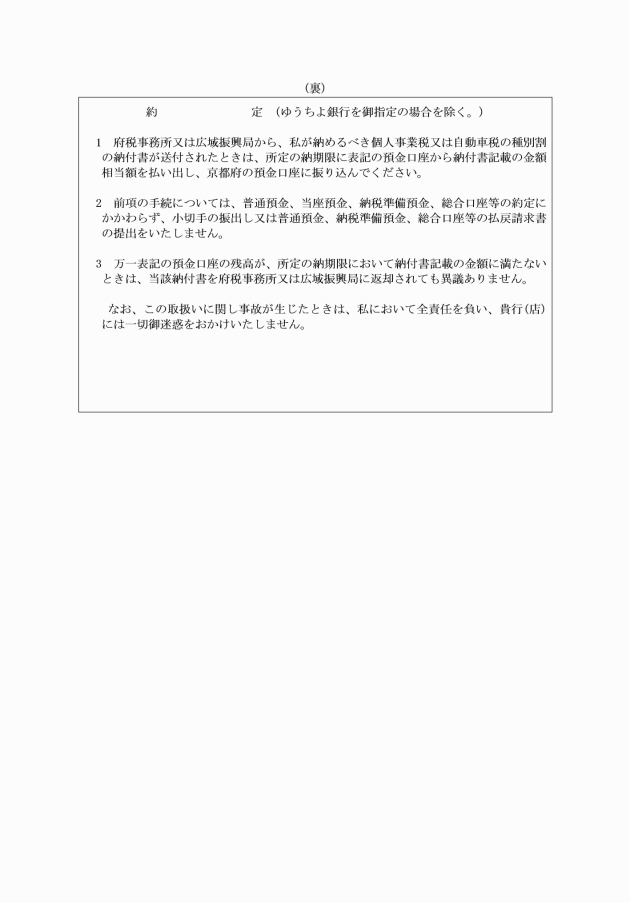

第9条 普通徴収に係る徴収金を納付しようとする納税者は、指定金融機関又は収納代理金融機関に預金口座を設けているときは、口座振替納付申込(変更・取消)依頼書兼自動払込利用申込書(兼廃止届書)(別記第18号様式)を当該金融機関に提出し、口座振替等の方法により納付することができる。

(昭48規則39・全改、昭53規則12・旧第9条の2繰上・一部改正、昭62規則21・平21規則33・平24規則5・一部改正)

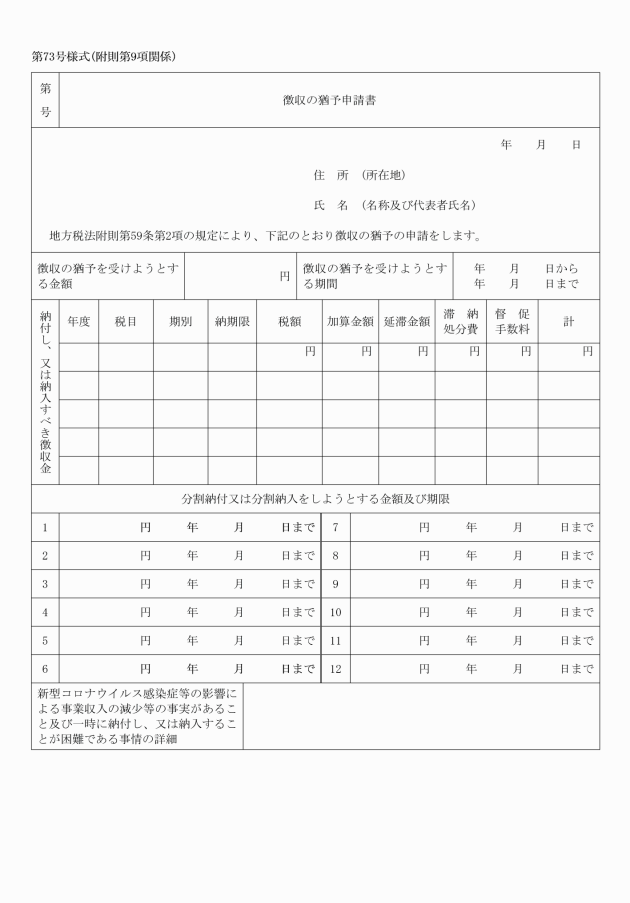

(徴収猶予の申請書の様式)

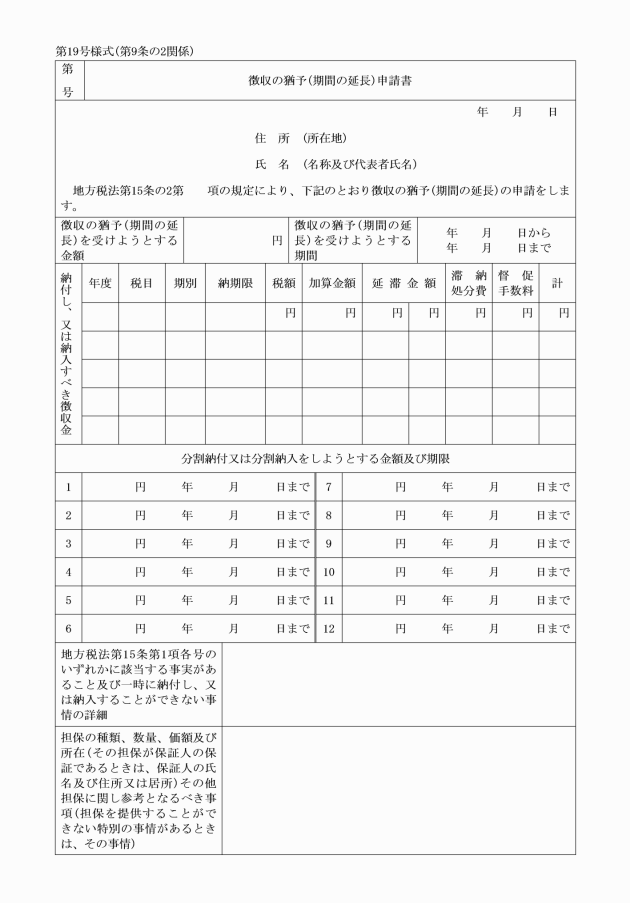

第9条の2 法第15条の2第1項から第3項までの申請書の様式は、別記第19号様式による。

(平28規則17・全改)

(換価の猶予の申請書の様式)

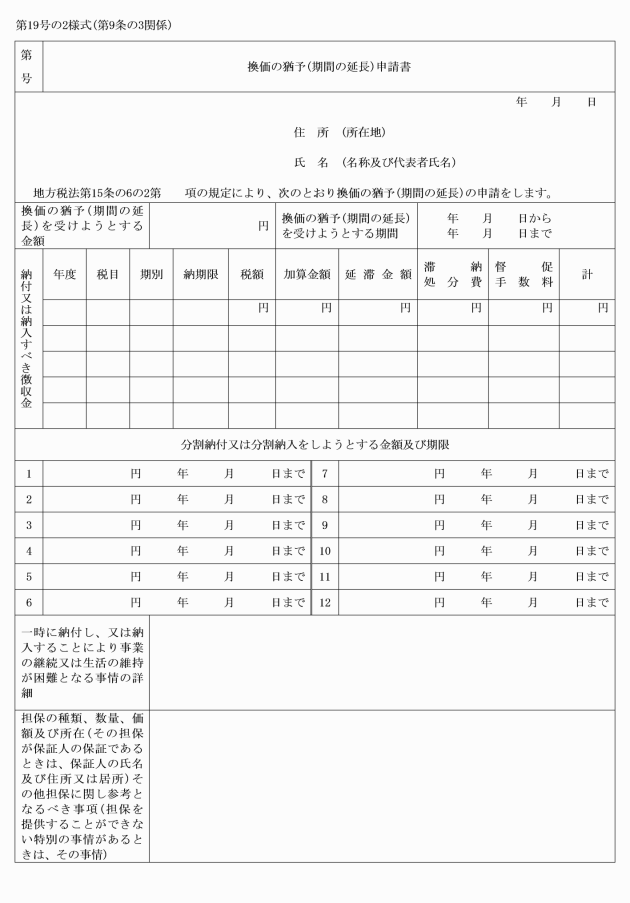

第9条の3 法第15条の6の2第1項及び第2項の申請書の様式は、別記第19号の2様式による。

(平28規則17・追加)

(徴収金の納付または納入を委託することができる有価証券)

第10条 法第16条の2第1項の規定によつて徴収金の納付または納入の委託のために徴税吏員に提供することができる有価証券は、京都府会計規則第43条第1項に規定する証券以外の小切手または約束手形もしくは為替手形で次の各号の一に該当するものとする。ただし、当該証券は、その券面金額が当該納付または納入の委託をしようとする徴収金額の合計額をこえないものに限る。

(1) 指定金融機関または所在地の銀行を支払人とし、指定金融機関の名称を記載した特定線引の小切手で、知事を受取人とする記名式のもの(振出人が納付または納入の委託をする以外のものであるときは、納付または納入の委託をする者が知事の取立のための裏書をしたもの)

(2) 支払場所を指定金融機関または所在地の銀行とし、かつ、約束手形にあつては振出人、為替手形にあつては振出人および支払人が納付または納入の委託をする者である約束手形または為替手形で、知事を受取人とし、かつ、指図禁止の文書の記載のあるもの

(3) 支払場所を指定金融機関または所在地の銀行とし、かつ、約束手形にあつては振出人、為替手形(引受のあるものに限る。)にあつては支払人が納付または納入の委託をする者以外のものである約束手形または為替手形で納付または納入の委託をする者が知事に取立のための裏書をしたもの

(4) 支払人または支払場所を指定金融機関および所在地の銀行以外の銀行とする前各号に掲げる小切手、約束手形または為替手形で指定金融機関を通じて取り立てることができるものと知事が認めるもの

2 徴税吏員は、法第16条の2第1項の規定によつて納付または納入の委託を受けた場合においては、委託を受けた証券を指定金融機関へ再委託しなければならない。

(昭34規則65・昭39規則14・昭46規則18・昭48規則8・昭52規則6・令6規則12・一部改正)

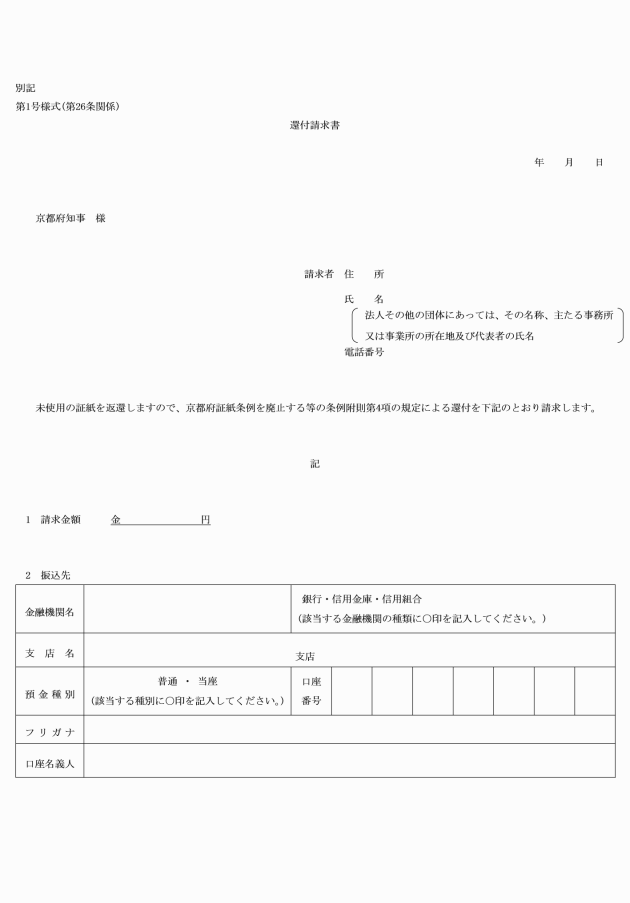

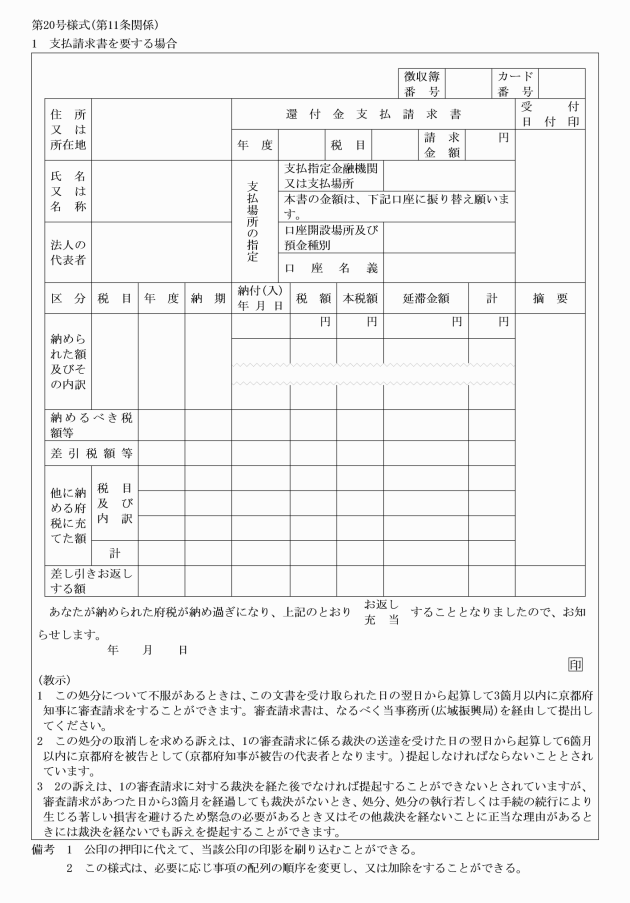

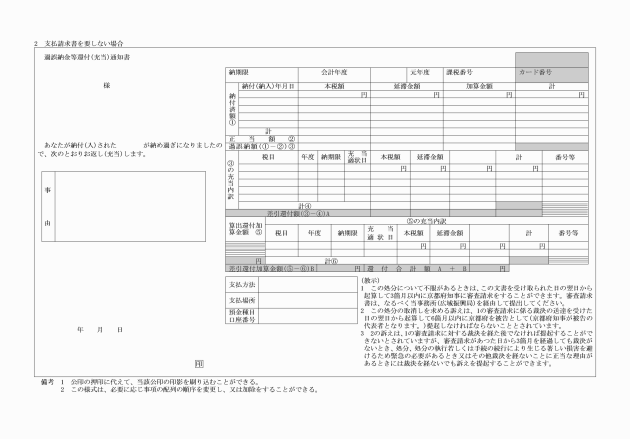

(還付又は充当の手続)

第11条 知事は、過誤納金その他の還付金を還付する場合においては、納税者、特別徴収義務者又は第二次納税義務者に対し、別記第20号様式の過誤納金等還付通知書によりその旨を通知するものとする。

3 知事は、過誤納金その他の還付すべき徴収金を納付又は納入をすべきこととなつた徴収金に充当した場合においては、納税者、特別徴収義務者又は第二次納税義務者に対し、別記第20号様式の過誤納金等充当通知書によりその旨を通知するものとする。

(昭32規則22・全改、昭33規則21・昭34規則65・昭36規則19・昭37規則18・昭38規則13・昭42規則18・昭44規則11・昭46規則18・昭48規則16・昭51規則63・昭51規則6・昭60規則9・昭63規則13・平2規則17・平7規則12・平17規則21・平17規則39・一部改正)

(納税証明書の交付請求手続)

第11条の2 法第20条の10の証明書の交付を受けようとする者は、次の事項を記載した請求書を知事に提出しなければならない。

(1) 証明を受けようとする徴収金の年度及び税目

(2) 証明を受けようとする事項

(3) 証明書の使用目的

(4) 証明書の枚数

2 前項の請求書は、証明を受けようとする徴収金の税目の異なるごとに作成しなければならない。ただし、証明を受けようとする事項が未納の徴収金のないこと又は滞納処分を受けたことがないことである場合には、この限りでない。

4 京都府行政手続等における情報通信の技術の利用に関する条例(平成17年京都府条例第19号)第3条第1項の規定により第1項の証明書の交付を請求するときの納税証明書の交付手数料の納付については、請求の際に納付する方法に代えて、同条第1項の規定による当該証明書の交付の請求により得られた納付情報により納付する方法をもつてすることができる。

(昭34規則65・追加、昭46規則18・平12規則6・令3規則39・令4規則33・一部改正)

(納税証明書の枚数計算)

第11条の3 納税証明書の枚数の計算は、次に定めるところによる。

(1) 令第6条の21第1項第1号(未納の徴収金のないことに係る部分を除く。)及び第2号に掲げる事項、同項第3号に掲げる事項並びに同項第6号に掲げる事項の証明にあつては、証明を受けようとするこれらの事項ごと及び年度(法人の府民税及び事業税に係る証明にあつては、当該法人の事業年度)ごとにその枚数を計算すること。

(2) 前条第2項ただし書の規定の適用を受ける事項の証明にあつては、証明を受けようとする事項ごとにその枚数を1枚として計算すること。

(令3規則39・全改)

(条例第19条第1項ただし書の証明書等)

第11条の4 条例第19条第1項ただし書の規則で定める証明書は、次に掲げるものとする。

(1) 鉱業法施行規則(昭和26年通商産業省令第2号)第4条の2(同令第20条第4項において準用する場合を含む。)の規定により提出する証明書

(2) 京都府手数料徴収条例施行規則(平成12年京都府規則第3号)別表第3の4の項減免理由の欄に掲げる者の請求に基づき交付する証明書

(3) 府に提出する指名競争入札参加資格申請書に添える証明書

(4) 知事が別に定める大規模な災害(以下「大規模災害」という。)により、当該大規模災害の被災者が交付を受ける必要が生じた証明書(当該大規模災害の発生した日から当該大規模災害ごとに知事が別に定める日までの間に当該証明書の交付の請求が行われたものに限る。)

(5) 前各号に掲げるもののほか、知事が別に定める特別な理由により、当該理由の発生した日から当該理由ごとに知事が別に定める日までの間に交付を受ける必要が生じた証明書

2 条例第19条第1項ただし書に規定する証明書には、別記第22号の2様式による印を押なつすることにより、公印の押なつに代えることができる。

(昭34規則65・追加、昭41規則21・昭43規則26・昭60規則9・平元規則6・平12規則3・平24規則56・令2規則36・一部改正)

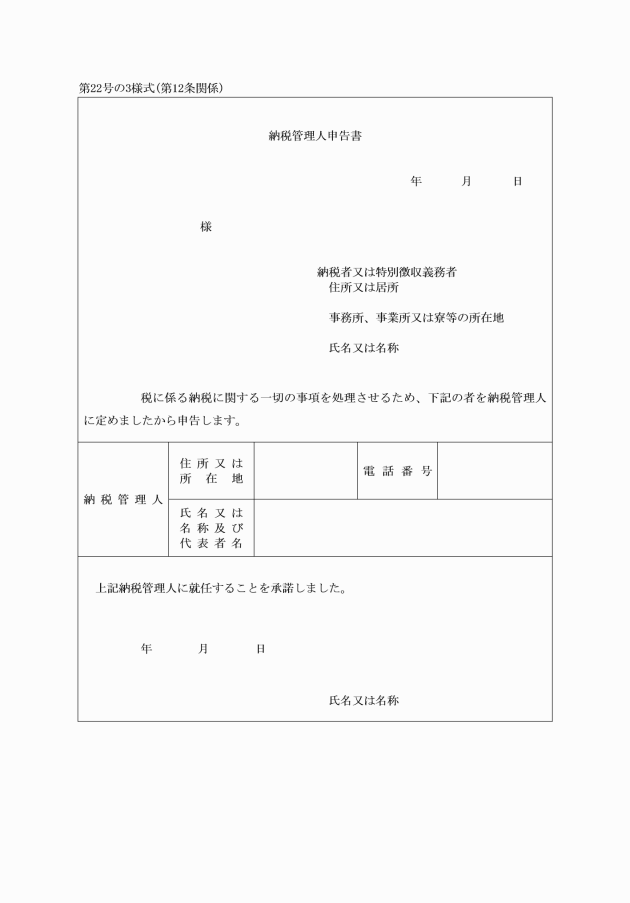

(納税管理人申告書等の様式)

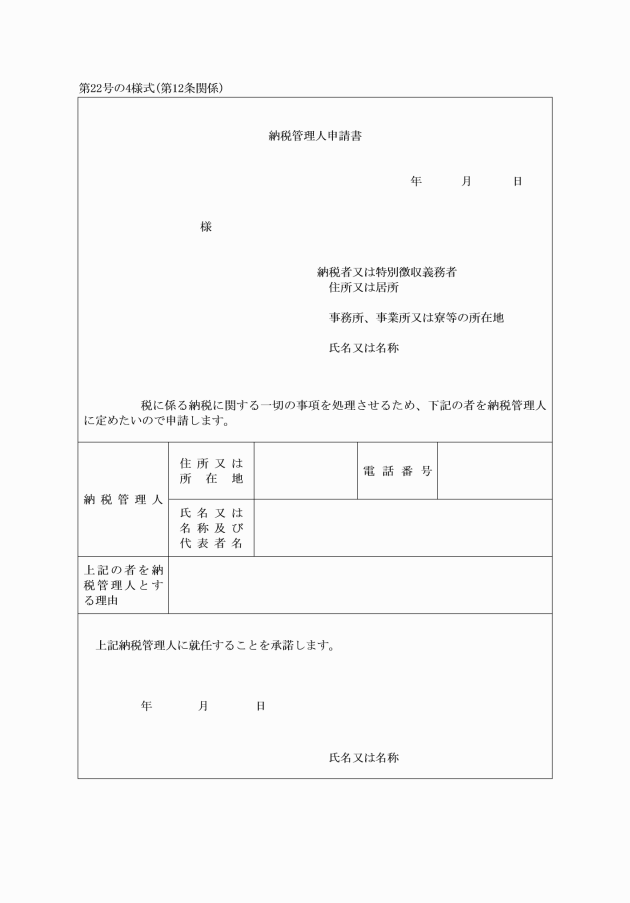

第12条 納税管理人申告書の様式は、別記第22号の3様式による。

2 納税管理人申請書の様式は、別記第22号の4様式による。

(平10規則13・令元規則40・一部改正)

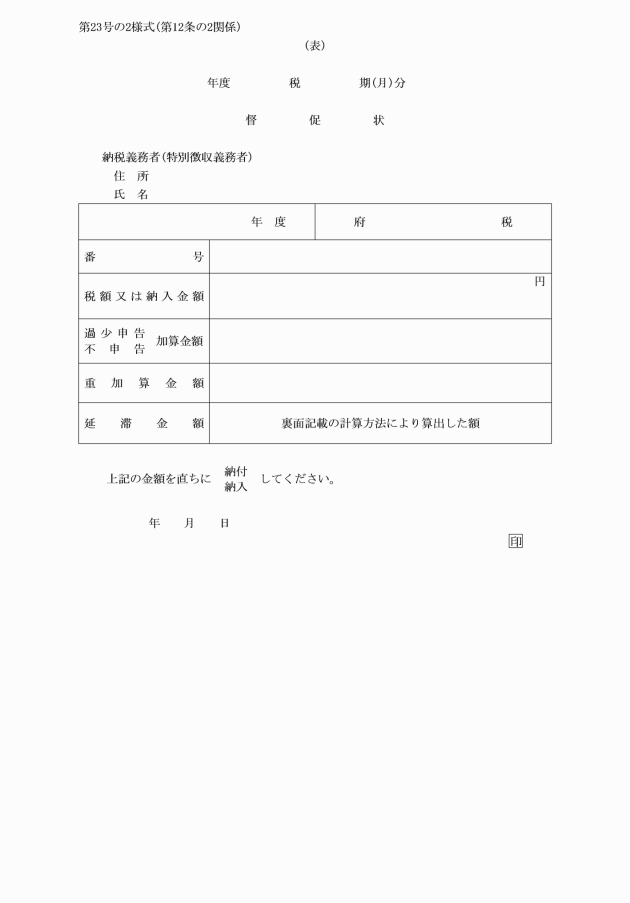

(督促状等の様式)

第12条の2 督促状の様式は、別記第23号の2様式による。

2 法第11条第2項(法第16条の5第4項において準用する場合を含む。)の規定により第二次納税義務者又は保証人に発すべき納付(納入)催告書の様式は、別記第23号の3様式による。

(昭34規則65・追加、平17規則39・一部改正)

第2章 府民税

(条例第24条の2第2号の法人)

第13条 条例第24条の2第2号の規則で定める法人は、次に掲げる法人とする。

(1) 地方住宅供給公社、地方道路公社及び土地開発公社

(2) 地方自治法第260条の2第7項に規定する認可地縁団体

(昭56規則28・全改、平2規則5・平4規則33・平7規則12・平10規則34・平15規則24・平15規則40・平20規則34・令4規則33・一部改正)

(条例第29条の2第2項の寄附金の指定)

第14条 知事は、府内に事務所を有する法人又は団体(次に掲げるものを除く。)に対する寄附金で府民の福祉の増進に寄与すると認めるものを条例第29条の2第2項の寄附金として指定するものとする。

(1) 特定非営利活動促進法(平成10年法律第7号)第2条第2項に規定する特定非営利活動法人

(2) 前号に掲げるもののほか、府内に主たる事務所を有する法人又は団体

(1) 申請に係る寄附金が所得税法(昭和40年法律第33号)第78条第2項第2号又は第3号に掲げる寄附金であることを証する書類

(2) 府内に事務所が所在することを証する書類

(3) 申請に係る寄附金の目的及び使途を記載した書類

(4) 申請の日が属する事業年度の直前の事業年度の事業報告書及び収支決算書

(5) その他知事が必要と認める書類

3 知事は、第1項の規定による指定をしたときは、その旨及び次に掲げる事項を告示するとともに、書面により申請者に通知するものとする。

(1) 第1項の規定による指定を受けた寄附金(以下「指定寄附金」という。)を受ける者の名称及び所在地

(2) 指定寄附金を受ける者が府内に有する事務所の所在地

(3) 指定寄附金の目的及び使途

(4) 前3号に掲げるもののほか、指定寄附金を特定するために知事が必要と認める事項

(平21規則2・全改、平23規則38・平24規則59・令3規則36・令8規則20・一部改正)

(1) 個人の府民税の賦課額に関する報告書 別記第25号様式

(2) 個人の府民税の賦課額異動に関する報告書 別記第26号様式

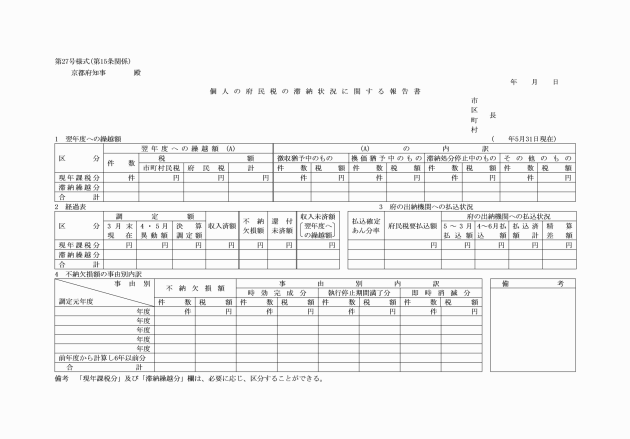

(3) 個人の府民税の滞納状況に関する報告書 別記第27号様式

(昭37規則18・昭44規則26・一部改正)

第16条 削除

(昭44規則26)

(個人の府民税の滞納処分に関する調書等)

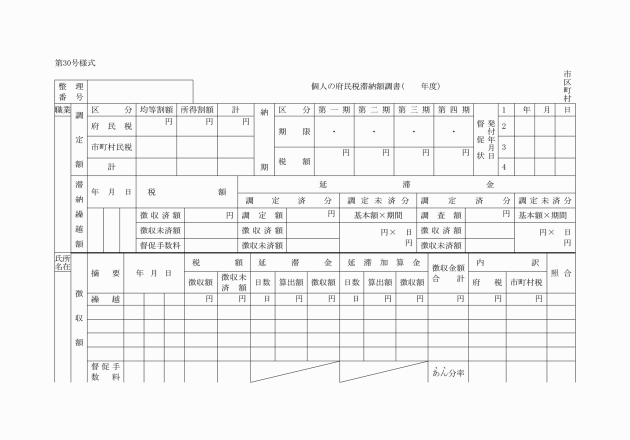

第18条 市町村長は、知事が法第48条第1項の規定によつて滞納にかかる個人の府民税にかかる徴収金を徴収し、又は処分すべき一定の期間を定める場合においては、当該滞納にかかる個人の府民税について別記第30号様式による調書を作成し、これを当該期間の初日までに知事に提出しなければならない。

2 市町村長は、法第48条第1項の滞納者が、同項の報告があつた日の属する年の6月1日以後同項の一定の期間の末日までの間の納期限に係る個人の府民税を滞納したときは、当該滞納に係る個人の府民税について別記第30号の2様式による報告書を作成し、遅滞なく知事に提出しなければならない。

(平17規則21・一部改正)

(法人税額の分割の基準に関する通知書の様式)

第19条 法第58条第6項の規定による法人に対する法人税額の分割の基準となる従業者数の修正若しくは決定の通知又はこれを修正する必要がない旨の決定の通知は、別記第31号様式によるものとする。

(昭41規則8・平14規則40・令4規則22・一部改正)

(法人の府民税の中間納付額の還付請求書)

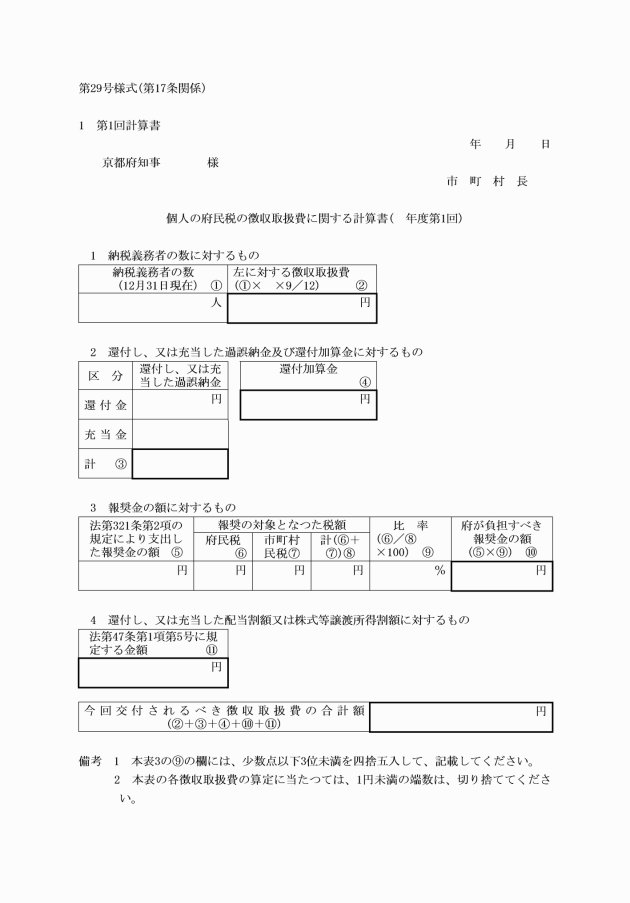

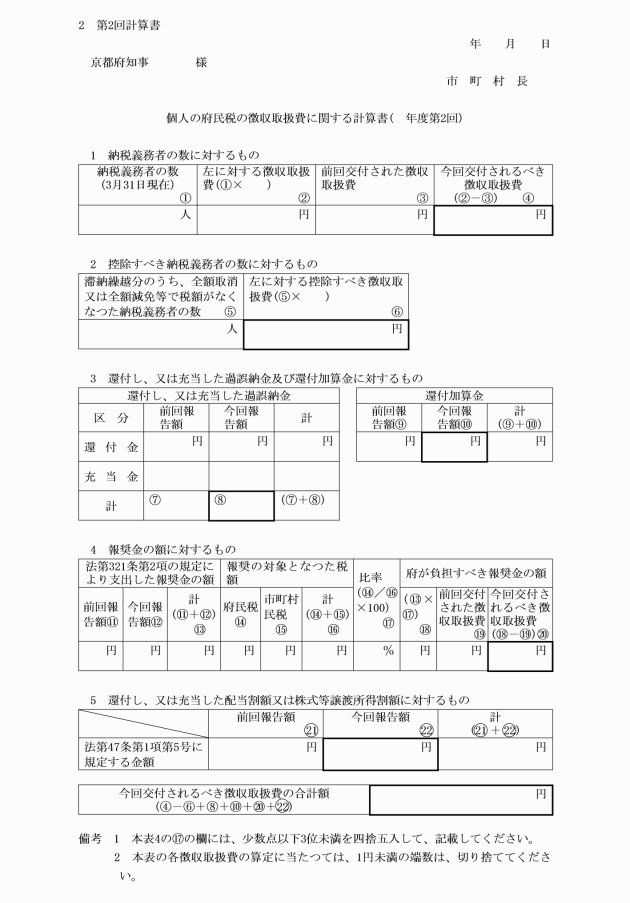

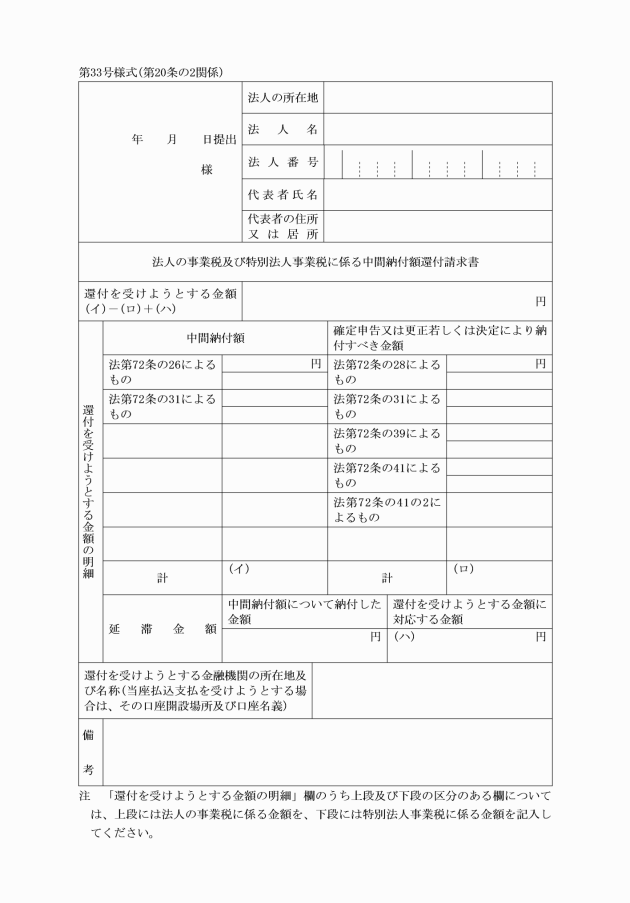

第19条の2 法第53条第32項(法第55条第5項において準用する場合を含む。)に規定する場合における還付すべき中間納付額(当該中間納付額に付随して納付した徴収金を含む。)の還付請求書及び還付を受けようとする金額の計算に関する明細書の様式は、別記第32号様式による。

(昭32規則22・追加、昭34規則65・昭36規則19・昭37規則18・昭41規則8・昭58規則20・昭63規則13・平6規則9・平13規則16・平14規則40・平18規則37・平19規則21・平21規則33・平22規則34・平24規則18・平25規則43・令4規則22・一部改正)

(法人の府民税の仮装経理法人税割額の還付請求書)

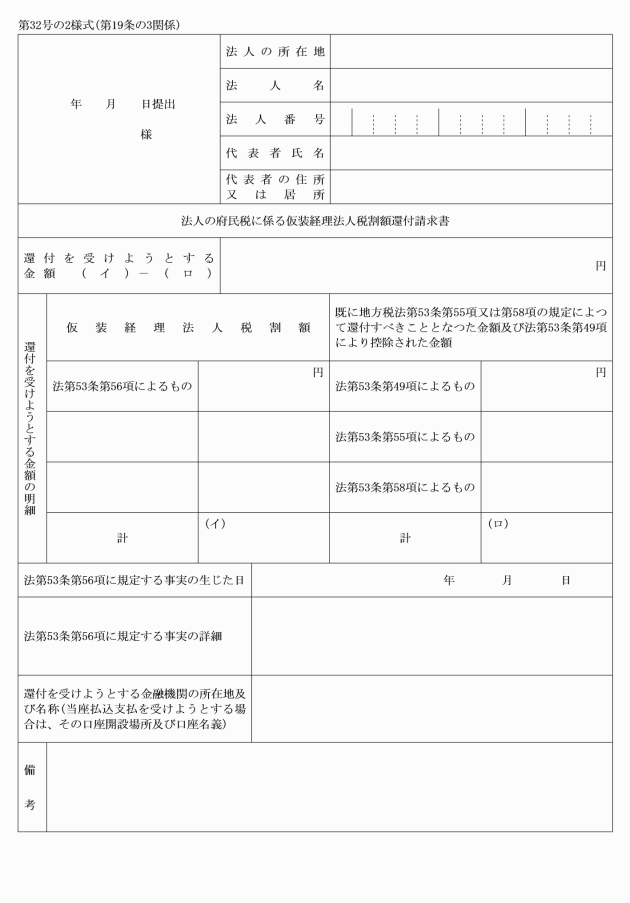

第19条の3 法第53条第57項に規定する請求書の様式は、別記第32号の2様式による。

(平21規則33・追加、平22規則34・平24規則18・平25規則43・平30規則30・令4規則22・一部改正)

第3章 事業税

(鉱物の掘採事業と鉱物の精錬事業とを一貫して行う法人の付加価値額等の区分計算の承認申請等)

第20条 鉱物の掘採事業と製錬事業とを一貫して行う法人が、法第72条の24の5第3項の規定による承認を受けようとする場合においては、次に掲げる事項を記載した申請書を知事に提出しなければならない。区分計算の方法の変更の承認を受けようとする場合においても、また、同様とする。

(1) 法人名及び法人の所在地

(2) 事務所又は事業所の名称及び所在地

(3) 事業の種類及び適用開始事業年度

(4) 承認を受けようとする区分計算の方法

(平15規則39・追加)

(法人の事業税の中間納付額の還付請求書)

第20条の2 法第72条の28第4項に規定する場合における還付すべき中間納付額(当該中間納付額に附随して納付した徴収金を含む。)の還付請求書及び還付を受けようとする金額の計算に関する明細書の様式は、別記第33号様式による。

(平15規則39・追加、平21規則33・平22規則34・一部改正)

(法人の事業税の仮装経理事業税額の還付請求書)

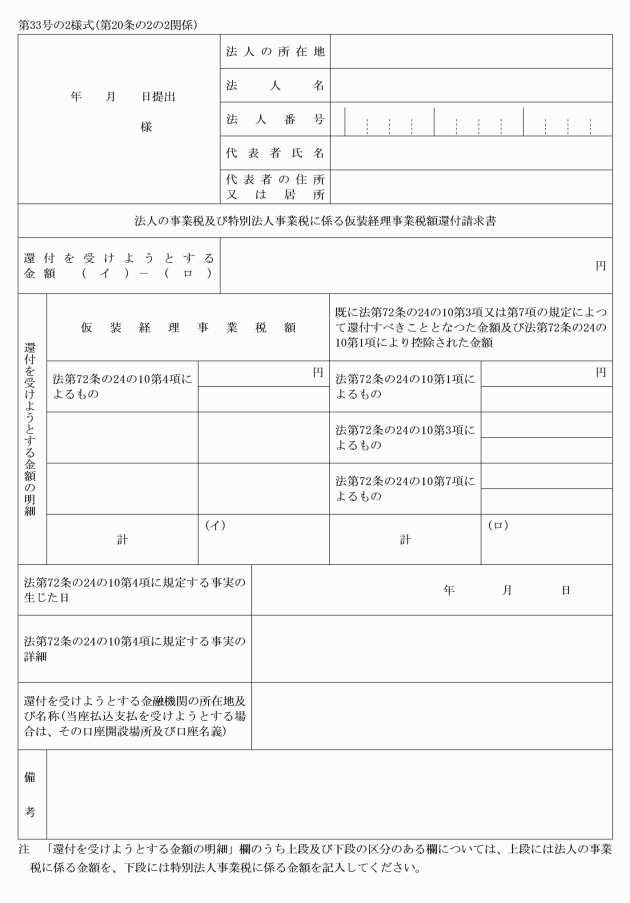

第20条の2の2 法第72条の24の10第6項に規定する請求書の様式は、別記第33号の2様式による。

(平21規則33・追加)

(貸借対照表等の提出)

第20条の3 事業税を課されない事業とその他の事業とを併せて行う法人又は医療法人は、法第72条の25から第72条の29まで(法第72条の26第1項本文を除く。)の規定により申告納付する場合又は法第72条の31第2項若しくは第3項の規定により修正申告書を提出する場合においては、申告書又は修正申告書に貸借対照表及び損益計算書(貸借対照表又は損益計算書を作成することを要しない法人にあつては、これらに準じるもの)その他の書類のうち法第72条の25第8項若しくは第10項の総務省令で定めるもの又は同条第9項の計算書を添付しなければならない。

(平15規則39・追加、平19規則30・平22規則34・平30規則44・一部改正)

(条例第42条の7の2第1項及び第2項の規則で定める事項等)

第20条の4 条例第42条の7の2第1項第6号及び第2項第6号に規定する規則で定める事項は、令第31条第1項又は第2項で定める法人に該当するものとして知事が定める要件を満たすことを証明する事項その他知事が必要と認める事項とする。

2 前項の事項の判断について必要があると知事が認めるときは、条例第42条の7の2の申請を行う法人に対し、必要な書類の提出を求めることができる。

(平15規則39・追加、平22規則34・一部改正)

(法人の事業税の課税標準の総額等の通知)

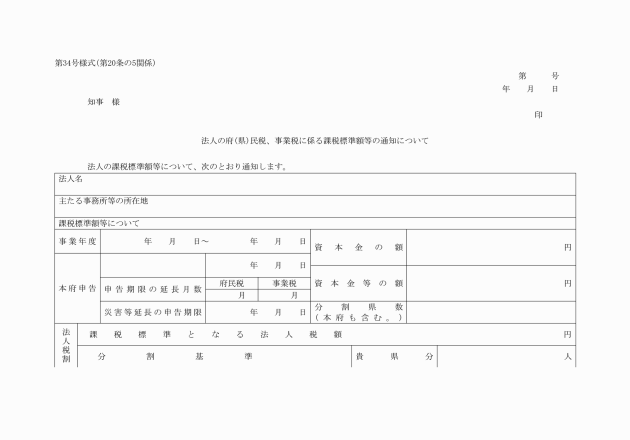

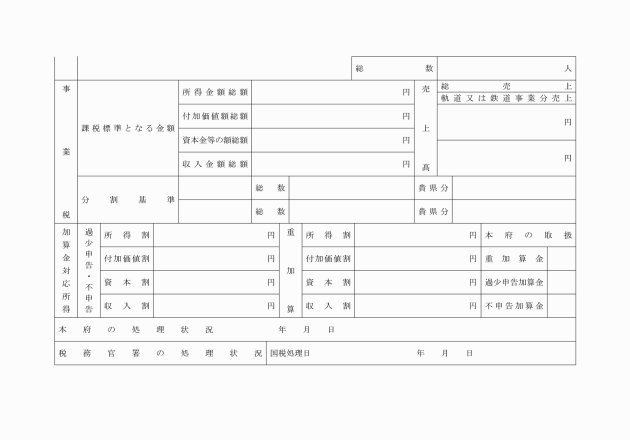

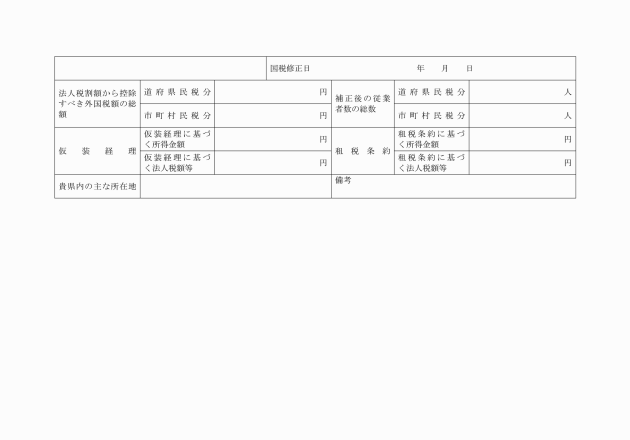

第20条の5 法第72条の48の2第12項の規定による関係都道府県知事に対する2以上の都道府県において事務所又は事業所を設けて事業を行う法人で府内に主たる事務所又は事業所を有するものの課税標準額の総額又は分割基準の修正若しくは決定の通知は、別記第34号様式による。

(平15規則39・追加、平21規則33・平24規則18・平28規則17・一部改正)

(鉱物の掘採事業と鉱物の精錬事業とを一貫して行う個人の所得の区分計算の承認申請等)

第21条 鉱物の掘採事業と製錬事業とを一貫して行う個人が、法第72条の49の16第3項の規定による承認を受けようとする場合においては、次に掲げる事項を記載した申請書を知事に提出しなければならない。所得区分計算の方法の変更の承認を受けようとする場合においても、また、同様とする。

(1) 氏名又は名称及び住所

(2) 事務所又は事業所の名称及び所在地

(3) 事業の種類及び適用開始事業年度

(4) 承認を受けようとする所得の区分計算の方法

(平15規則39・追加、平24規則18・一部改正)

(分割個人の事業税の課税標準となるべき所得の総額等の通知)

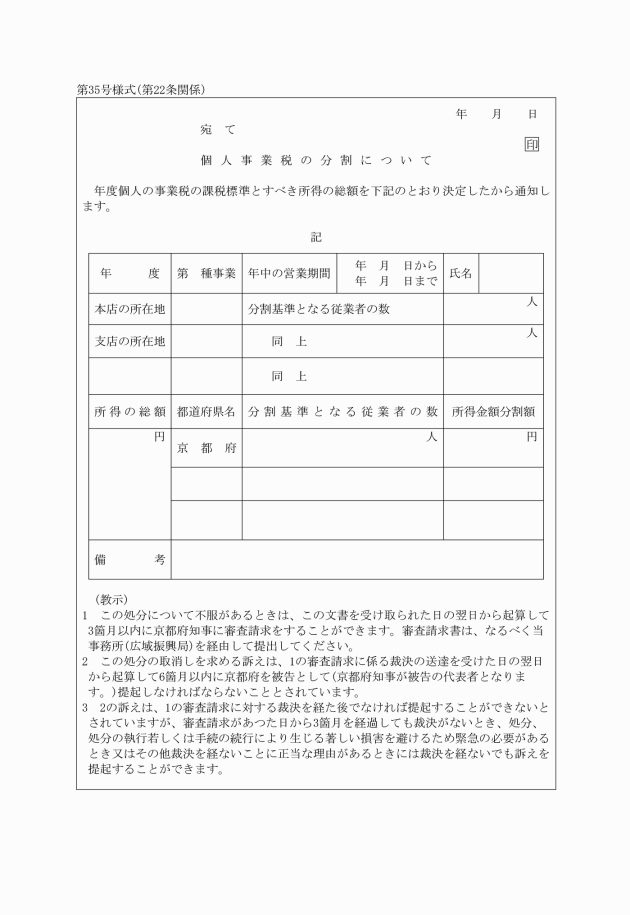

第22条 法第72条の54第3項に規定する分割個人に課する事業税の課税標準とすべき所得の総額及び当該課税標準とすべき所得の当該分割個人に対する通知は、別記第35号様式によるものとする。

(平15規則39・追加)

(個人の事業税の減免)

第23条 条例第42条の20の2第1項第2号の規則で定める者は、次に掲げる者とする。

(1) 当該年度の初日の属する年の前年(以下この条、第25条及び第26条において「前年」という。)の事業の所得金額(法第72条の49の12の規定によつて算定した金額(法第72条の2第10項第1号から第5号までに掲げる事業を行う者及び同条第8項から第10項までに規定する事業と法第72条の4第2項に規定する事業を兼ねて行う者にあつては、所得税法第27条に規定する事業所得の金額)をいう。以下この条、第25条及び第26条において同じ。)が125万円以下であり、かつ、法第23条第1項第7号に規定する同一生計配偶者、同項第9号に規定する扶養親族又は法第32条に規定する青色事業専従者(当該事業から支払を受けた前年の給与に係る給与所得の金額(前年分の所得について適用される所得税法第28条第2項の給与所得の金額をいう。)が前年分の所得について適用される所得税法第2条第1項第33号に定める額以下の者に限る。)若しくは事業専従者(以下この条において「同一生計配偶者等」という。)を有する者(条例第42条の20の2第1項第5号に該当する者を除く。)

(2) 前号に掲げる者のほか、前年の事業の所得金額が125万円以下である法第23条第1項第11号ロに掲げる者(条例第42条の20の2第1項第4号に該当する者を除く。)

2 条例第42条の20の2第1項第2号の規則で定める額は、次に掲げる者の区分に応じ、当該各号に掲げる額とする。

(1) 生活保護法(昭和25年法律第144号)第12条から第18条までの規定による扶助のうちいずれか1以上の扶助を受けている者及び生活の困窮の程度がこれらの者と同等と認められる者 当該年度分の課税標準となる額

| 同一生計配偶者等の数 | 1人以上 3人以下 | 4人以上 |

前年の事業の所得金額 |

| ||

100万円以下 | 12万円 | 14万円 | |

100万円を超え125万円以下 | 9万円 | 10万円 | |

(3) 前項第2号に掲げる者 5万円

(昭41規則37・追加、昭42規則27・昭43規則42・昭44規則36・昭45規則37・昭46規則38・昭47規則54・昭48規則39・一部改正、平15規則39・旧第20条繰下・一部改正、平19規則30・平24規則18・平30規則21・一部改正)

第24条 条例第42条の20の2第1項第3号の規則で定める額は、当該納税者に係る当該年度の事業税の課税標準となるべき所得に、当該年度中に入院又は入所をしたことにより、事業を休止した月数(1月未満の端数については、16日未満の端数があるときはその端数を切り捨て、16日以上の端数があるときはこれを1月として計算する。以下この条及び第58条の2において同じ。)を12月で除して得た率を乗じて得た額とする。

2 条例第42条の20の2の規定により減免される金額は、次の各号に掲げる者の区分に応じ、それぞれ当該各号に定める金額とする。

(1) 条例第42条の17第1項に規定する納期で納付する者 次に掲げる納期の区分に応じ、それぞれ次に定める金額の合算額

ア 第1期 条例第42条の20の2及びこの条の規定の適用がないものとした場合に適用されるべき第1期の納付額に当該年度の4月1日から8月31日までの間に入院又は入所をしたことにより、事業を休止した月数を12で除して得た率を乗じて得た金額

イ 第2期 条例第42条の20の2及びこの条の規定の適用がないものとした場合に適用されるべき第1期及び第2期の納付額の合計に当該年度の4月1日から11月30日までの間に入院又は入所をしたことにより、事業を休止した月数を12で除して得た率を乗じて得た金額からこの号のアによる金額を控除して得た金額

(2) 条例第42条の17第2項に規定する納期で納付する者 条例第42条の20の2及びこの条の規定の適用がないものとした場合に適用されるべき納付額に当該年度の4月1日から8月31日までの間に入院又は入所をしたことにより、事業を休止した月数を12で除して得た率を乗じて得た金額

(3) 条例第42条の17第1項及び第2項に規定する納期以外の納期で納付する者 条例第42条の20の2及びこの条の規定の適用がないものとした場合に適用されるべき納付額に当該年度の4月1日から納期限までの間に入院又は入所をしたことにより、事業を休止した月数を12で除して得た率(その率が12分の8を超えるときは、12分の8)を乗じて得た金額

(昭41規則1・旧第21条繰上・一部改正、昭41規則37・旧第20条繰下・一部改正、昭61規則21・一部改正、平15規則39・旧第20条の2繰下・一部改正、平24規則18・一部改正)

第25条 条例第42条の20の2第1項第4号の規則で定める者は、前年の事業の所得金額が125万円以下であり、かつ、原子爆弾被爆者に対する援護に関する法律(平成6年法律第117号)第2条第2項の規定により被爆者健康手帳の交付を受けている者にあつては、同法第11条第1項の認定を受けた者であるものとする。

2 条例第42条の20の2第1項第4号の規則で定める額は、12万円(条例第42条の20の2第1項第5号に該当する者にあつては、7万円)とする。

(昭42規則27・全改、昭43規則42・昭44規則36・昭45規則37・昭46規則38・昭47規則54・昭48規則39・平8規則22・一部改正、平15規則39・旧第21条繰下・一部改正)

第26条 条例第42条の20の2第1項第5号の規則で定める者は、次に掲げる者とする。

(1) 京都府府税条例の一部を改正する条例(昭和41年京都府条例第49号)による改正前の条例第42条の2の2第1項第5号に規定する事業を行う者

(2) 当該納税者に係る前年の事業の所得金額が125万円以下である者(前号に掲げる者を除く。)

2 条例第42条の20の2第1項第5号の規則で定める額は、次の各号に掲げる者の区分に応じ当該各号に掲げる額とする。

(1) 前項第1号に掲げる者 17万円(法第72条の49の12第2項に規定する事業を行う個人にあつては、同条第3項第1号に掲げる額に17万円を加えた額から同条第2項に規定する青色事業専従者が当該事業から支払を受けた給与の額を減じて得た額(その額が17万円を超えるときは、17万円))

(2) 前項第2号に掲げる者 13万円(法第72条の49の12第2項に規定する事業を行う個人にあつては、同条第3項第1号に掲げる額に13万円を加えた額から同条第2項に規定する青色事業専従者が当該事業から支払を受けた給与の額を減じて得た額(その額が13万円を超えるときは、13万円))

(昭41規則37・全改、昭42規則27・昭43規則42・昭44規則36・昭45規則37・昭46規則38・昭47規則54・昭48規則39・一部改正、平15規則39・旧第22条繰下・一部改正、平17規則39・平24規則18・一部改正)

第4章 不動産取得税

(条例第43条の2第1号の不動産)

第27条 条例第43条の2第1号の規則で定める不動産は、次の各号に掲げるものとする。

(1) 公民館、公会堂その他これらに類する施設の用に供する不動産

(2) 水防、消防その他災害防止のための施設の用に供する不動産

(昭34規則24・追加)

第27条の2 削除

(平24規則18)

(条例第43条の2の2第4項の申告等)

第27条の2の2 条例第43条の2の2第4項の規定による申告は、次に掲げる事項を記載した申告書によつてしなければならない。

(1) 当該住宅を取得した者の氏名又は名称及び住所又は所在地

(2) 当該住宅(当該住宅が住宅と一構となるべき住宅である場合には、一構をなすこれらの住宅とし、当該住宅が増築又は改築により取得された住宅である場合には、当該増築又は改築がされた後の住宅とする。)の所在地、家屋番号、構造及び床面積

(3) 当該住宅を取得した年月日及びその取得の原因

(4) 前3号に掲げるもののほか、知事が必要と認める事項

2 条例第43条の2の2第3項の規定の適用を受けようとする者が提出する前項の申告書には、次の各号に掲げる書類を添付しなければならない。

(1) 当該住宅が令第37条の18の規定に該当する住宅であることを明らかにする書類

(2) その他知事が必要と認める書類

3 条例第43条の6第1項の申告をする者で条例第43条の2の2第1項又は第3項の規定の適用を受けようとするものは、当該住宅の取得につきこれらの規定の適用があるべき旨及び第1項各号に掲げる事項を付記した条例第43条の6第1項の申告書を提出することにより、条例第43条の2の2第4項の申告に代えることができる。この場合において、条例第43条の2の2第3項の規定の適用を受けようとする者は、当該申告書に前項の書類を添付しなければならない。

4 前項の規定により条例第43条の2の2第4項の申告に代わるものとして条例第43条の6第1項の申告書が提出された場合には、当該申告書が市町村長に提出された日に条例第43条の2の2第4項の申告がなされたものとみなす。

(昭57規則12・追加、昭58規則20・昭59規則66・平11規則18・一部改正)

(条例第43条の2の3第1項の額)

第27条の2の3 条例第43条の2の3第1項の規則で定める額は、災害によつて滅失し、又は損壊した不動産の被害直前の価格から被害直後の価格を控除した額(次条において「損害額」という。)に条例第43条の3の税率を乗じて得た額とする。

(昭56規則28・追加、昭57規則12・旧第27条の2の2繰下)

(条例第43条の2の3第2項の額)

第27条の2の4 条例第43条の2の3第2項の規則で定める額は、損害額に条例第43条の3の税率を乗じて得た額とする。

(昭56規則28・追加、昭57規則12・旧第27条の2の3繰下)

(条例第43条の2の3第3項第6号の職業訓練法人)

第27条の2の5 条例第43条の2の3第3項第6号に規定する職業訓練法人で規則で定めるものは、職業能力開発促進法(昭和44年法律第64号)第2条に規定する求職者に対する職業訓練を行うこと、同法第24条第3項に規定する認定職業訓練のための施設を他の同法第13条に規定する事業主等の行う職業訓練のために使用させること又は委託を受けて他の同条に規定する事業主等に係る同法第2条に規定する労働者に対する職業訓練を行うことをその業務の全部又は一部とする職業訓練法人(中小企業団体の組織に関する法律(昭和32年法律第185号)第5条に規定する中小企業者以外の者が社員の3分の1を超える職業訓練法人を除く。)とする。

(昭44規則32・追加、昭56規則28・旧第27条の2の2繰下・一部改正、昭57規則12・旧第27条の2の4繰下、昭61規則3・一部改正)

(条例第43条の2の3第3項第7号の不動産の取得)

第27条の3 条例第43条の2の3第3項第7号の規則で定める不動産の取得は、次に掲げるものとする。

(1) 社会福祉法(昭和26年法律第45号)に基づく社会福祉事業又は更生保護事業法(平成7年法律第86号)による更生保護事業を経営することを目的として法人を設立しようとする者が当該法人の設立前1年以内に直接その事業の用に供する不動産を取得した場合における当該不動産の取得

(2) 学術の研究を目的とする公益社団法人又は公益財団法人を設立しようとする者がこれらの法人の設立前1年以内に直接その研究の用に供する不動産を取得した場合におけるこれらの不動産の取得

(昭48規則8・全改、昭56規則28・平8規則22・平12規則45・平20規則34・一部改正)

(条例第43条の2の3第4項の土地の取得)

第27条の4 条例第43条の2の3第4項の規則で定める土地の取得は、同項に規定する交換に係る土地の価額の差が価額が多額である土地の価額の10分の3以内である場合における当該土地の取得とする。

(昭34規則24・追加、昭35規則29・昭56規則28・一部改正)

(条例第43条の2の3第5項の不動産の取得)

第27条の5 条例第43条の2の3第5項の規則で定める不動産の取得は、知事の指定する補助金の交付を受けて家屋を取得したときにおける当該家屋の取得とする。

2 知事は、前項の規定により補助金を指定するときは、告示しなければならない。これを変更し、又は廃止するときも、同様とする。

(平28規則17・全改)

(条例第43条の2の3第6項の土地の取得)

第27条の6 条例第43条の2の3第6項の規則で定める土地の取得は、次の各号に掲げるものとする。

(1) 農地法(昭和27年法律第229号)第5条第1項の規定により農地又は採草放牧地の所有権の移転について知事に許可の申請をした日から2年以内にその土地の上に住宅を新築したときにおける当該土地の取得

(2) 農地法第47条の規定により国から売り払われる土地が農地法施行令(昭和27年政令第445号)第35条第1項本文の規定による貸付けを受けたものである場合は、貸付けを受けた日から2年以内にその土地の上に住宅を新築したときにおける当該土地の取得

(昭33規則21・追加、昭34規則24・旧第27条繰下・一部改正、昭35規則29・昭36規則19・昭41規則8・昭48規則8・昭48規則16・昭53規則12・昭56規則28・平22規則20・一部改正)

(条例第43条の2の3第7項の不動産の取得)

第27条の6の2 条例第43条の2の3第7項の規則で定める不動産の取得は、法第348条第2項第6号の2に掲げるもの又は法第586条第2項第2号イからリまでに掲げるもののうち公共の危害防止のために設置されるものの用に供する当該不動産の取得とする。

(昭48規則8・追加、昭48規則39・昭51規則63・昭52規則10・昭56規則28・平9規則20・一部改正)

(不動産取得税の賦課徴収に関する申告書の様式)

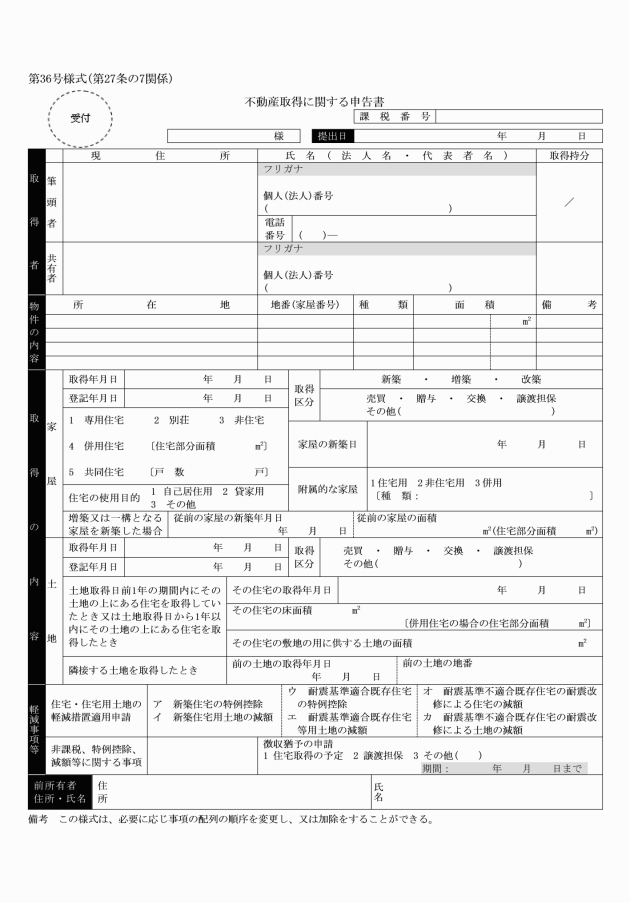

第27条の7 条例第43条の6第1項に規定する申告書の様式は、別記第36号様式による。

(昭33規則21・旧第27条繰下・昭34規則24・旧第27条の2繰下)

(条例第43条の6第13項の申出書の様式等)

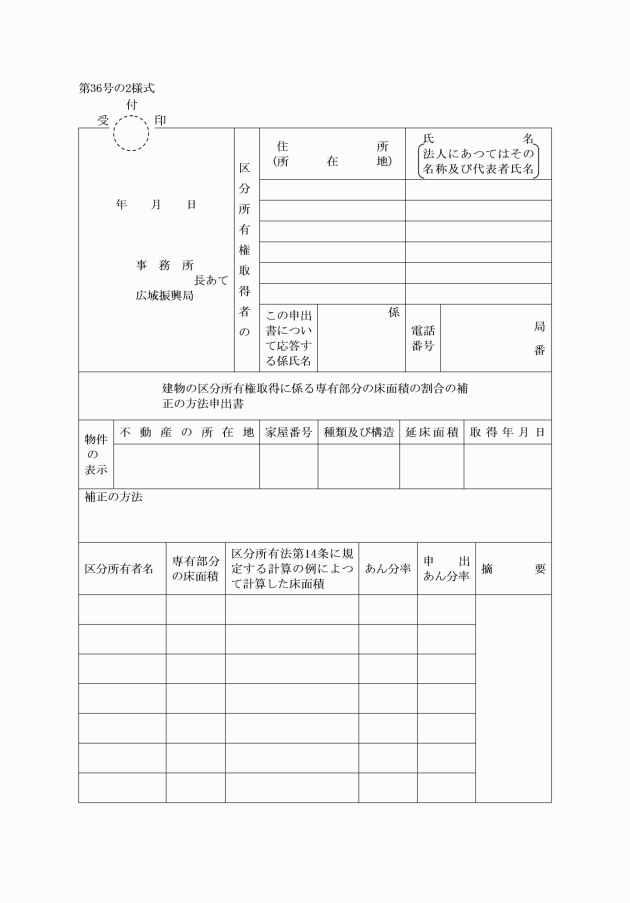

第27条の8 条例第43条の6第13項に規定する申出書の様式は、別記第36号の2様式による。

2 知事は、前項の申出書を受理し、当該補正の方法によつて行う旨の決定をしたときは、その旨を当該申出者に通知するものとする。

(昭39規則14・追加、昭45規則21・昭49規則34・昭61規則21・平13規則11・平23規則27・平28規則17・平30規則30・一部改正)

(条例第43条の6第2項の規定により提出すべき書類)

第28条 条例第43条の6第2項に規定する規則で定める書類は、次に掲げるものとする。

(1) 法第73条の4に規定する不動産の取得については、当該用に供する旨の機関の意思決定に関する書類

(2) 法第73条の5に規定する不動産の取得については、公有地の拡大の推進に関する法律(昭和47年法律第66号)第17条第1項第1号若しくは第2号又は第2項第1号に規定する業務の用に供する不動産で法第73条の5の政令で定めるものの取得である旨の証拠書類

(3) 法第73条の6に規定する不動産の取得については、土地改良法(昭和24年法律第195号)による土地改良事業、土地区画整理法(昭和29年法律第119号)による土地区画整理事業、大都市地域における住宅及び住宅地の供給の促進に関する特別措置法(昭和50年法律第67号)による特定土地区画整理事業若しくは住宅街区整備事業若しくは新都市基盤整備法(昭和47年法律第86号)による新都市基盤整備事業の施行又は土地収用法(昭和26年法律第219号)による損失の補償について権限のある機関の証明書

(4) 法第73条の7各号に該当する不動産の取得については、当該各号に掲げる不動産の取得であることを証明するに足りる書類

(5) 条例第43条の2の2第6項に規定する住宅の取得については、公営住宅等の取得である旨の地方公共団体の長の証明書

(6) 条例第43条の2の2第7項に規定する不動産の取得については、土地又は家屋を収用することができる事業の施行について権限のある機関の証明書

(7) 条例第43条の2の2第8項又は第9項に規定する不動産の取得については、当該各項に規定する不動産の取得であることを証明する権限ある機関の証明書

(8) 条例第43条の2の2第10項から第15項までに規定する不動産の取得については、当該各項に規定する不動産の取得であることを証明するに足りる書類

(昭34規則24・昭37規則18・昭38規則24・昭41規則8・昭41規則21・昭43規則15・昭44規則11・昭45規則14・昭48規則16・昭49規則34・昭50規則12・昭50規則43・昭51規則10・昭51規則63・昭52規則10・昭53規則12・昭55規則10・昭56規則13・昭61規則21・昭62規則49・昭63規則13・平5規則29・平7規則5・平9規則15・平11規則25・平11規則34・平12規則43・平14規則10・平15規則39・平16規則15・平17規則21・平17規則39・平18規則37・平19規則21・平20規則24・平20規則34・平22規則20・平23規則27・平27規則39・令4規則22・一部改正)

(条例第43条の10第1項の規定の適用に関し必要な事項)

第28条の2 共同住宅等以外の住宅の新築がされたことにより条例第43条の10第1項第1号の規定の適用がある場合において、当該住宅の新築をした者が当該住宅の新築後1年以内にその住宅と一構となるべき住宅を新築し、又はその住宅に増築したときは、これらの前後の住宅の建築をもつて1戸の住宅の新築とみなし、その新築が同号に規定する期間内にあつたものとみなして同号の規定を適用する。

(昭55規則10・追加、昭56規則13・平14規則40・平20規則24・一部改正)

(条例第43条の10第5項の申告等)

第28条の3 条例第43条の10第5項の規定による申告は、次に掲げる事項を記載した申告書によつてしなければならない。

(1) 当該土地の地番、地目及び地積

(2) 当該土地を取得した者(以下この項において「取得者」という。)の氏名又は名称及び住所又は所在地

(3) 当該取得者が当該土地を取得した年月日及びその取得の原因

(4) 当該取得者から当該土地を取得しようとする者又は取得した者がある場合には、その氏名又は名称及び住所又は所在地

(5) 当該土地に係る住宅の新築年月日又は新築予定年月日及びその床面積並びに住宅の新築を予定する者

(6) 前各号に掲げるもののほか、知事が必要と認める事項

2 条例第43条の10第6項において準用する同条第5項の規定による申告は、次に掲げる事項を記載した申告書によつてしなければならない。

(1) 当該土地の地番、地目及び地積

(2) 当該土地を取得した者の氏名又は名称及び住所又は所在地

(3) 当該土地を取得した年月日及びその取得の原因

(4) 当該土地に係る住宅の取得年月日又は取得予定年月日及びその床面積

(5) 前各号に掲げるもののほか、知事が必要と認める事項

3 条例第43条の10第2項の規定の適用を受けようとする者が提出する前項の申告書には、次に掲げる書類(第27条の2の2第2項の規定により既に提出されている書類がある場合には、当該書類を除く。)を添付しなければならない。

(1) 当該土地の上にある住宅が令第37条の18の規定に該当する住宅であることを明らかにする書類

(2) その他知事が必要と認める書類

4 条例第43条の10第3項の規定の適用を受けようとする者が提出する第2項の申告書には、次に掲げる書類を添付しなければならない。

(1) 当該土地の上にある住宅が条例第43条の11の2の規定の適用を受ける住宅であることを明らかにする書類

(2) その他知事が必要と認める書類

5 条例第43条の6第1項の申告をする者で条例第43条の10第1項から第3項までの規定の適用を受けようとするものは、当該土地の取得につきこれらの規定の適用があるべき旨及び第1項各号に掲げる事項を付記した条例第43条の6第1項の申告書を提出することにより、条例第43条の10第5項又は同条第6項において準用する同条第5項の申告に代えることができる。この場合において、条例第43条の10第2項の規定の適用を受けようとする者は当該申告書に第3項の書類(第27条の2の2第2項の規定により既に提出されている書類がある場合には、当該書類を除く。)を、条例第43条の10第3項の規定の適用を受けようとする者は当該申告書に前項の書類を添付しなければならない。

6 前項の規定により条例第43条の10第5項又は同条第6項において準用する同条第5項の申告に代わるものとして条例第43条の6第1項の申告書が提出された場合には、当該申告書が市町村長に提出された日に条例第43条の10第5項の申告がなされたものとみなす。

(昭57規則12・追加、昭58規則20・昭59規則66・平11規則18・平14規則10・平30規則30・一部改正)

(不動産取得税の還付申請書に添付すべき書類)

第28条の4 条例第43条の13第9項ただし書の規則で定める書類は、次に掲げるものとする。

(1) 譲渡担保財産の設定及び移転の事実を証する文書又はその事実を証するに足る事項を記載した文書

(2) 譲渡担保財産の移転に係る登記事項を証する文書

(昭36規則19・追加、昭37規則18・昭51規則10・一部改正、昭55規則10・旧第28条の2繰下、昭57規則12・旧第28条の3繰下、平13規則11・平14規則10・平23規則27・平30規則30・一部改正)

(条例第43条の6第12項の通知の手続)

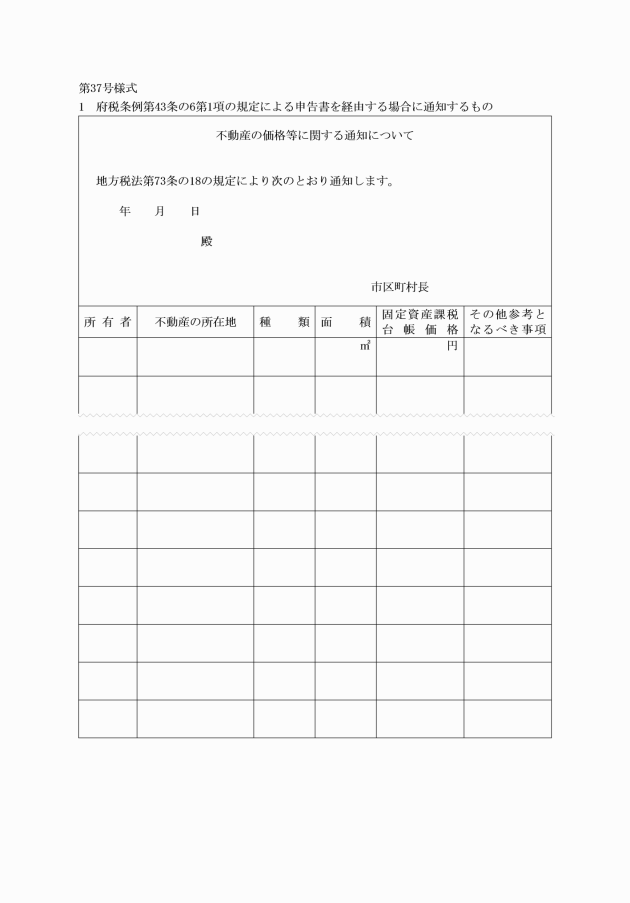

第29条 市町村長は、条例第43条の6第12項の規定により同条第1項の申告書を送付し、又は不動産の取得の事実を通知する場合における当該不動産の固定資産課税台帳に登録された価格等の通知は、別記第37号様式による通知書によりしなければならない。

(昭37規則18・昭46規則8・昭48規則16・昭61規則21・平13規則11・平23規則27・平28規則17・平30規則30・一部改正)

(条例第43条の15に規定する仮換地等の指定があつた場合における不動産取得税の課税の特例等)

第29条の2 条例第43条第9項に規定する土地区画整理法に基づく土地区画整理事業又は土地改良法に基づく土地改良事業の施行に係る土地について法令の定めるところにより同項に規定する仮換地等の指定があつた場合において、当該仮換地等である土地について使用し、又は収益することができることとなつた日前における当該仮換地等である土地に対応する従前の土地の取得について条例第43条の10又は第43条の14の規定を適用するときは、次の表の左欄に掲げる条例の規定中同表の中欄に掲げる字句は、それぞれ同表の右欄に掲げる字句とする。

額に当該土地 | 額に当該土地に対応する第43条第9項に規定する仮換地等(次項から第5項まで及び第43条の14において「仮換地等」という。) | |

の上 | に対応する仮換地等の上 | |

額に当該土地 | 額に当該土地に対応する仮換地等 | |

の上 | に対応する仮換地等の上 | |

額に当該土地 | 額に当該土地に対応する仮換地等 | |

の上 | に対応する仮換地等の上 | |

土地に | 土地に対応する仮換地等に | |

その譲渡する住宅の用に供する土地で | 土地でそれに対応する仮換地等がその譲渡する住宅の用に供されるもののうち | |

の上 | に対応する仮換地等の上 |

(昭53規則12・追加、昭55規則10・昭58規則20・平20規則24・平23規則27・平30規則21・平30規則30・一部改正)

第5章 府たばこ税

(昭60規則9・追加、平元規則6・改称)

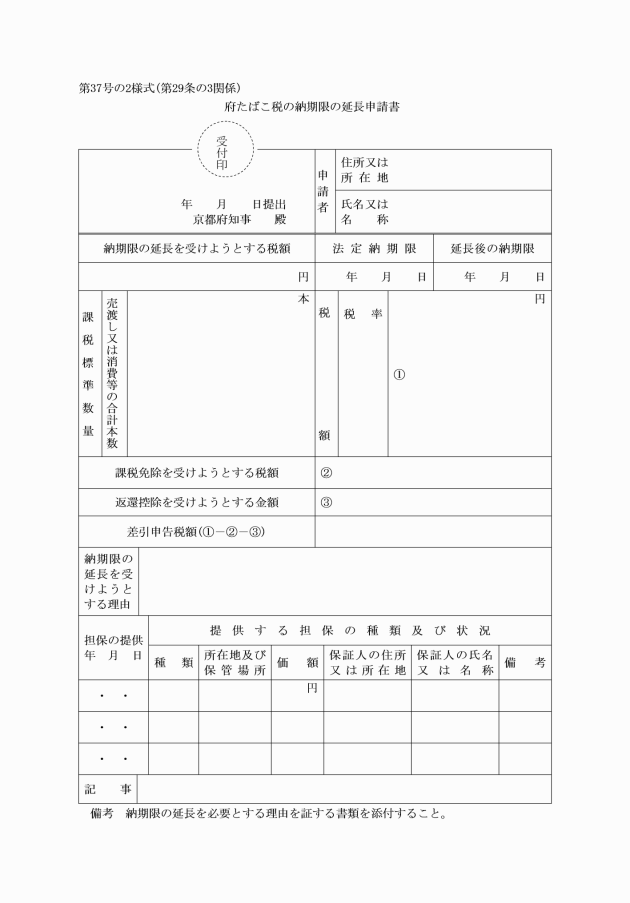

(府たばこ税の納期限の延長の申請書の様式)

第29条の3 条例第44条の9に規定する申請書の様式は、別記第37号の2様式による。

(昭60規則9・追加、平元規則6・一部改正)

第6章 ゴルフ場利用税

(昭60規則9・旧第5章繰下、平元規則6・改称)

(条例第45条の2第3項第2号の利用)

第30条 条例第45条の2第3項第2号の規則で定める利用は、次に掲げるものとする。

(1) 早期における利用で、一定の時刻までにその利用を終了しなければならないもの

(2) 前号に定めるもののほか、知事が認めるもの

(昭56規則42・追加、昭61規則21・旧第31条の3繰下、昭62規則35・旧第31条の4繰下、平元規則6・旧第31条の5繰上・一部改正、平15規則24・旧第31条繰上・一部改正)

(条例第45条の2第3項第3号の利用)

第31条 条例第45条の2第3項第3号の規則で定める利用は、次に掲げるものとする。

(1) 競技としての利用

(2) 練習日が指定されている競技会にあつては、当該練習日における利用

(平8規則32・追加、平15規則24・旧第31条の2繰上・一部改正)

(条例第45条の2第4項の身分証明書等及び書類)

第31条の2 条例第45条の2第4項の規則で定める身分証明書等は、次の各号に掲げる者の区分に応じ、当該各号に定めるものとする。

(1) 法第75条の2第1号若しくは第2号に掲げる者又は条例第45条の2第3項第1号に掲げる利用を行う者 運転免許証、旅券その他知事が認める身分証明書

(2) 法第75条の2第3号に掲げる者 令第7条第1号の知的障害者と判定されたことを証するもの、精神保健及び精神障害者福祉に関する法律(昭和25年法律第123号)第45条第2項の規定により交付された精神障害者保健福祉手帳(以下「精神障害者保健福祉手帳」という。)、身体障害者福祉法(昭和24年法律第283号)第15条第4項の規定により交付された身体障害者手帳(以下「身体障害者手帳」という。)、戦傷病者特別援護法(昭和38年法律第168号)第4条の規定により交付された戦傷病者手帳(以下「戦傷病者手帳」という。)、原子爆弾被爆者に対する援護に関する法律第11条第1項の規定による厚生労働大臣の認定を証するもの又は令第7条第7号の市町村長等の認定を証するもの

2 条例第45条の2第4項の規則で定める書類は、申請書その他知事が必要と認める書類とする。

(平15規則24・追加、平16規則15・平25規則16・一部改正)

(条例第45条の2第5項の書類)

第31条の3 条例第45条の2第5項の規則で定める書類は、次の各号に掲げる利用の区分に応じ、当該各号に定めるものとする。

(1) 法第75条の3第1号又は条例第45条の2第3項第3号に掲げるゴルフ場の利用 国民スポーツ大会、その公式の練習若しくは予選会である旨を都道府県知事若しくは都道府県教育委員会が証するもの又は当該予選会に準じるものである旨を競技会主催者が証するもの、申請書その他知事が必要と認める書類

(2) 法第75条の3第2号に掲げるゴルフ場の利用 法第75条の3第2号の総務省令で定める学校の教育活動である旨を当該学校の学長又は校長が証するもの、申請書その他知事が必要と認める書類

(3) 条例第45条の2第3項第2号に掲げるゴルフ場の利用 知事が必要と認める書類

(平15規則24・追加、平16規則15・令2規則20・令4規則29・一部改正)

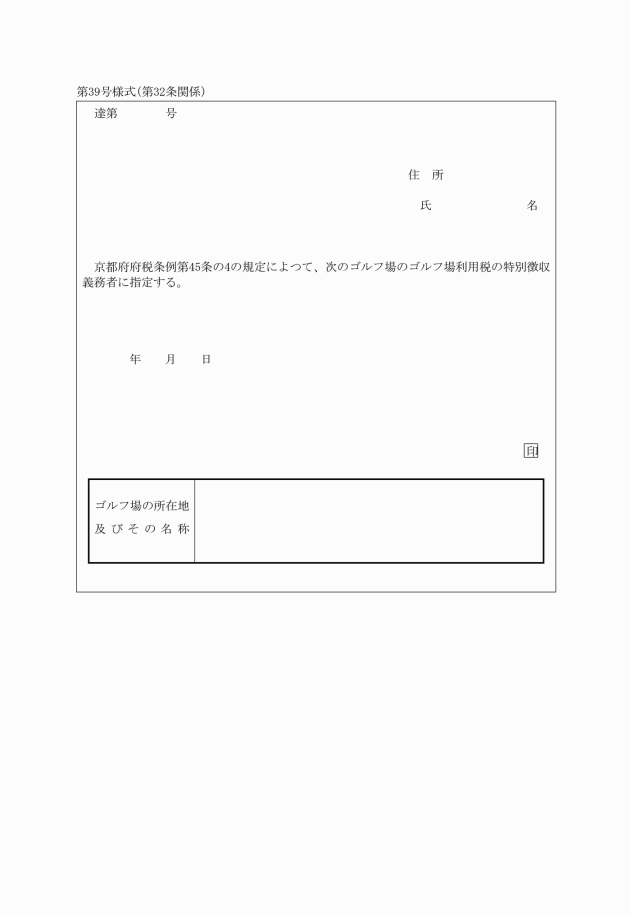

(ゴルフ場利用税の特別徴収義務者)

第32条 条例第45条の4の規則で定める者は、府税事務所長等がゴルフ場利用税の徴収について便宜を有すると認めて指定する者とする。

(昭39規則14・昭40規則8・昭44規則11・昭45規則21・平元規則6・令7規則1・一部改正)

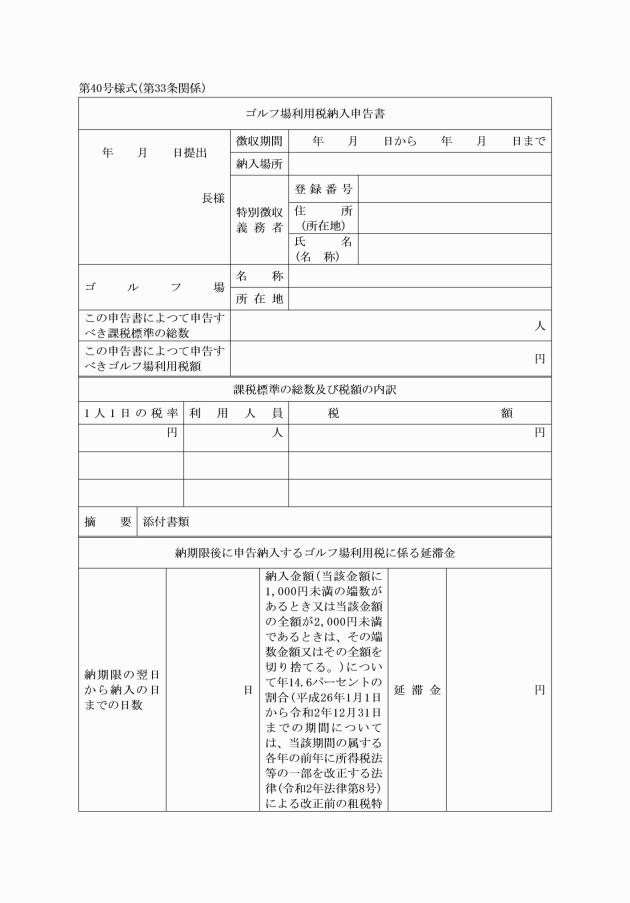

(ゴルフ場利用税の納入申告書の様式)

第33条 条例第45条の6第1項に規定する納入申告書の様式は、別記第40号様式による。

(平元規則6・一部改正)

(条例第45条の6第1項の書類)

第33条の2 条例第45条の6第1項の規則で定める書類は、次に掲げるものとする。

(2) 法第75条の2若しくは第75条の3又は条例第45条の2第3項の規定の適用を受けた者の一覧表で氏名、年齢その他知事が必要と認める事項を記載したもの

(平15規則24・追加)

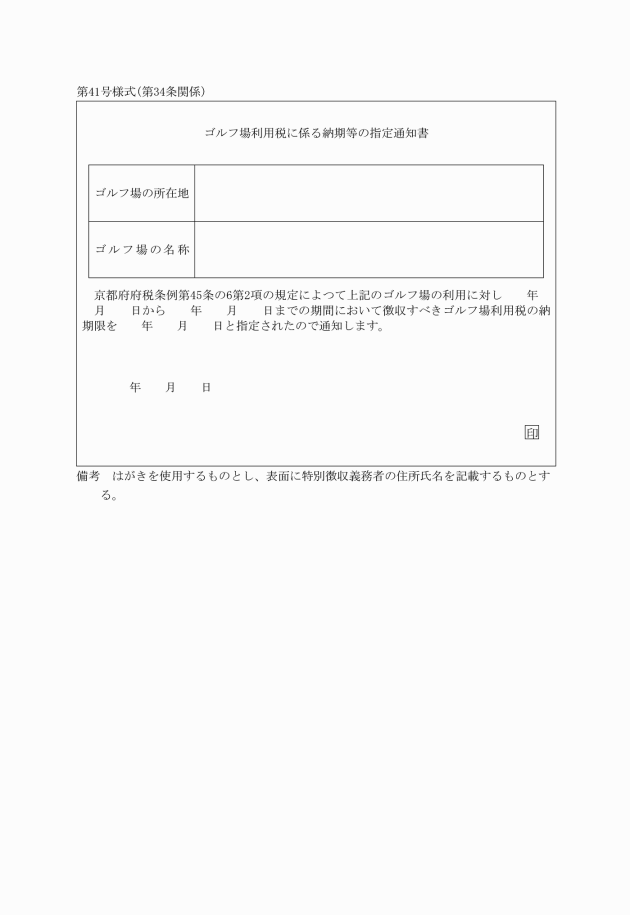

(ゴルフ場利用税に係る申告納入すべき納期等の指定の通知)

第34条 条例第45条の6第2項の規定によつて別にその納期又は期間を指定した場合においては、別記第41号様式による通知書によつて当該特別徴収義務者にその旨を通知するものとする。

(平元規則6・一部改正)

(ゴルフ場利用税の特別徴収義務者の証票)

第35条 法第84条第2項に規定する証票の様式は、別記第42号様式による。

(平元規則6・一部改正)

(ゴルフ場利用税の帳簿の電磁的記録による保存等)

第36条 条例第45条の11第1項の規定により帳簿(条例第45条の10第1項の帳簿をいう。以下この条及び次条において同じ。)に係る電磁的記録の備付け及び保存をもつて当該帳簿の備付けに代えようとするゴルフ場利用税の特別徴収義務者は、次に掲げる要件(当該特別徴収義務者が特定要件に従つて当該電磁的記録の備付け及び保存を行つている場合には、第3号に掲げる要件を除く。)に従つて当該電磁的記録の備付け及び保存をしなければならない。

(1) 当該帳簿に係る電磁的記録の備付け及び保存に併せて、次に掲げる書類(当該帳簿に係る電子計算機処理(電子計算機を使用して行われる情報の入力、蓄積、編集、加工、修正、更新、検索、消去、出力又はこれらに類する処理をいう。以下この条において同じ。)に当該特別徴収義務者が開発したプログラム(電子計算機に対する指令であつて、一の結果を得ることができるように組み合わされたものをいう。以下この項において同じ。)以外のプログラムを使用する場合にはア及びイに掲げる書類を除くものとし、当該帳簿に係る電子計算機処理を他の者(当該電子計算機処理に当該者が開発したプログラムを使用する者を除く。)に委託している場合にはウに掲げる書類を除くものとする。)の備付けを行うこと。

ア 当該帳簿に係る電子計算機処理システム(電子計算機処理に関するシステムをいう。以下この条において同じ。)の概要を記載した書類

イ 当該帳簿に係る電子計算機処理システムの開発に際して作成した書類

ウ 当該帳簿に係る電子計算機処理システムの操作説明書

エ 当該帳簿に係る電子計算機処理並びに当該帳簿に係る電磁的記録の備付け及び保存に関する事務手続を明らかにした書類(当該電子計算機処理を他の者に委託している場合には、その委託に係る契約書並びに当該帳簿に係る電磁的記録の備付け及び保存に関する事務手続を明らかにした書類)

(2) 当該帳簿に係る電磁的記録の備付け及び保存をする場所に当該電磁的記録の電子計算機処理の用に供することができる電子計算機、プログラム、ディスプレイ及びプリンタ並びにこれらの操作説明書を備え付け、当該電磁的記録をディスプレイの画面及び書面に、整然とした形式及び明瞭な状態で、速やかに出力することができるようにしておくこと。

(3) 地方税に関する法令の規定による当該帳簿に係る電磁的記録の提示又は提出の要求に応じることができるようにしておくこと。

(1) 条例第45条の11第1項の規定により帳簿に係る電磁的記録の備付け及び保存をもつて当該帳簿の備付けに代えようとするゴルフ場利用税の特別徴収義務者 次に掲げる要件(当該特別徴収義務者が地方税に関する法令の規定に基づく当該帳簿に係る電磁的記録の提示又は提出の要求に応じることができるようにしている場合には、ウ((イ)及び(ウ)に係る部分に限る。)に掲げる要件を除く。)

ア 当該帳簿に係る電子計算機処理に、次に掲げる要件を満たす電子計算機処理システムを使用すること。

(ア) 当該帳簿に係る電磁的記録の記録事項について訂正又は削除を行つた場合には、これらの事実及び内容を確認することができること。

(イ) 当該帳簿に係る記録事項の入力をその業務の処理に係る通常の期間を経過した後に行つた場合には、その事実を確認することができること。

イ 当該帳簿に係る電磁的記録の記録事項と関連帳簿の記録事項(当該関連帳簿が、条例第45条の11第1項の規定の例により当該関連帳簿に係る電磁的記録の備付け及び保存をもつて当該関連帳簿の備付けに代えられているもの又は同条第2項若しくは第3項の規定の例により当該電磁的記録の備付け及び当該電磁的記録の電子計算機出力マイクロフィルムによる保存をもつて当該関連帳簿の備付けに代えられているものである場合には、当該電磁的記録又は当該電子計算機出力マイクロフィルムの記録事項)との間において、相互にその関連性を確認することができるようにしておくこと。

ウ 当該帳簿に係る電磁的記録の記録事項の検索をすることができる機能(次に掲げる要件を満たすものに限る。)を確保しておくこと。

(ア) 取引年月日、取引金額及び取引先((イ)及び(ウ)において「記録項目」という。)を検索の条件として設定することができること。

(イ) 日付又は金額に係る記録項目については、その範囲を指定して条件を設定することができること。

(ウ) 2以上の任意の記録項目を組み合わせて条件を設定することができること。

(2) 条例第45条の11第2項の規定により帳簿に係る電磁的記録の備付け及び当該電磁的記録の電子計算機出力マイクロフィルムによる保存をもつて当該帳簿の備付けに代えようとするゴルフ場利用税の特別徴収義務者 次に掲げる要件

ア 前号に定める要件

ウ 当該電子計算機出力マイクロフィルムの保存に併せて、帳簿の種類及び取引年月日その他の日付を特定することによりこれらに対応する電子計算機出力マイクロフィルムを探し出すことができる索引簿の備付けを行うこと。

エ 当該電子計算機出力マイクロフィルムごとの記録事項の索引を当該索引に係る電子計算機出力マイクロフィルムに出力しておくこと。

オ 条例第45条の10第1項の規定による帳簿への記載をした日から当該帳簿に係るゴルフ場利用税の法定納期限(法第11条の4第1項に規定する法定納期限をいう。次条第2項において同じ。)後3年を経過する日までの間、当該電子計算機出力マイクロフィルムの保存に併せて前項第2号及び前号ウに掲げる要件(当該者が地方税に関する法令の規定に基づく当該帳簿に係る電磁的記録の提示又は提出の要求に応じることができるようにしている場合には、同号ウ((イ)及び(ウ)に係る部分に限る。)に掲げる要件を除く。)に従つて当該電子計算機出力マイクロフィルムに係る電磁的記録の保存をし、又は当該電子計算機出力マイクロフィルムの記録事項の検索をすることができる機能(同号ウに規定する機能(当該者が地方税に関する法令の規定に基づく当該帳簿に係る電磁的記録の提示又は提出の要求に応じることができるようにしている場合には、同号ウ(ア)に掲げる要件を満たす機能)に相当するものに限る。)を確保しておくこと。

(令3規則36・全改)

第37条 条例第45条の11第2項の規定により帳簿に係る電磁的記録の備付け及び当該電磁的記録の電子計算機出力マイクロフィルムによる保存をもつて当該帳簿の備付けに代えようとするゴルフ場利用税の特別徴収義務者は、前条第1項各号に掲げる要件(当該者が同条第2項に規定する特定要件に従つて当該電磁的記録の備付け及び当該電磁的記録の電子計算機出力マイクロフィルムによる保存を行つている場合には、同条第1項第3号に掲げる要件を除く。)及び次に掲げる要件に従つて当該電磁的記録の備付け及び当該電磁的記録の電子計算機出力マイクロフィルムによる保存をしなければならない。

(1) 当該電子計算機出力マイクロフィルムの保存に併せて、次に掲げる書類の備付けを行うこと。

ア 当該電子計算機出力マイクロフィルムの作成及び保存に関する事務手続を明らかにした書類

イ 次に掲げる事項が記載された書類

(ア) ゴルフ場利用税の特別徴収義務者(その者が法人である場合には、当該法人の帳簿の保存に関する事務の責任者である者)の当該帳簿に係る電磁的記録が真正に出力され、当該電子計算機出力マイクロフィルムが作成された旨を証する記載及びその氏名

(イ) 当該電子計算機出力マイクロフィルムの作成責任者の氏名

(ウ) 当該電子計算機出力マイクロフィルムの作成年月日

(2) 当該電子計算機出力マイクロフィルムの保存をする場所に、日本産業規格(産業標準化法(昭和24年法律第185号)第20条第1項に規定する日本産業規格をいう。)B7186に規定する基準を満たすマイクロフィルムリーダプリンタ及びその操作説明書を備え付け、当該電子計算機出力マイクロフィルムの内容を当該マイクロフィルムリーダプリンタの画面及び書面に、整然とした形式及び明瞭な状態で、速やかに出力することができるようにしておくこと。

2 条例第45条の11第3項に規定する規則で定める場合は、同条第1項の規定により帳簿に係る電磁的記録の備付け及び保存をもつて当該帳簿の備付けに代えているゴルフ場利用税の特別徴収義務者の当該帳簿の全部又は一部について、条例第45条の10第1項の規定による帳簿への記載をした日からゴルフ場利用税の法定納期限後7年を経過する日までの間(電子計算機出力マイクロフィルムによる保存をもつてこれらの電磁的記録の保存に代えようとする日以後の期間に限る。)につき電子計算機出力マイクロフィルムによる保存をもつてこれらの電磁的記録の保存に代えようとする場合とする。

3 第1項の規定は、条例第45条の11第3項の規定により帳簿に係る電磁的記録の電子計算機出力マイクロフィルムによる保存をもつて当該帳簿に係る電磁的記録の保存に代えようとするゴルフ場利用税の特別徴収義務者の当該帳簿に係る電磁的記録の電子計算機出力マイクロフィルムによる保存について準用する。

(令3規則36・全改)

第38条から第41条まで 削除

(令3規則36)

(求償権に基づいて訴えを提起した場合における援助の手続)

第42条 法第83条第3項の規定による求償権に基づいて訴えを提起したゴルフ場利用税の特別徴収義務者は、同条第4項の規定による証拠の提供その他必要な援助を受けようとする場合においては、次に掲げる事項を記載した申請書を府税事務所長等に提出しなければならない。

(1) 訴えを提起する原因となつたゴルフ場利用税額

(2) 訴えを提起した理由及びその内容

(3) 提供を要する証拠の内容

(4) 援助を受けたい事項

(平元規則6・一部改正)

第7章 削除

(令元規則40)

第43条から第55条まで 削除

(令元規則40)

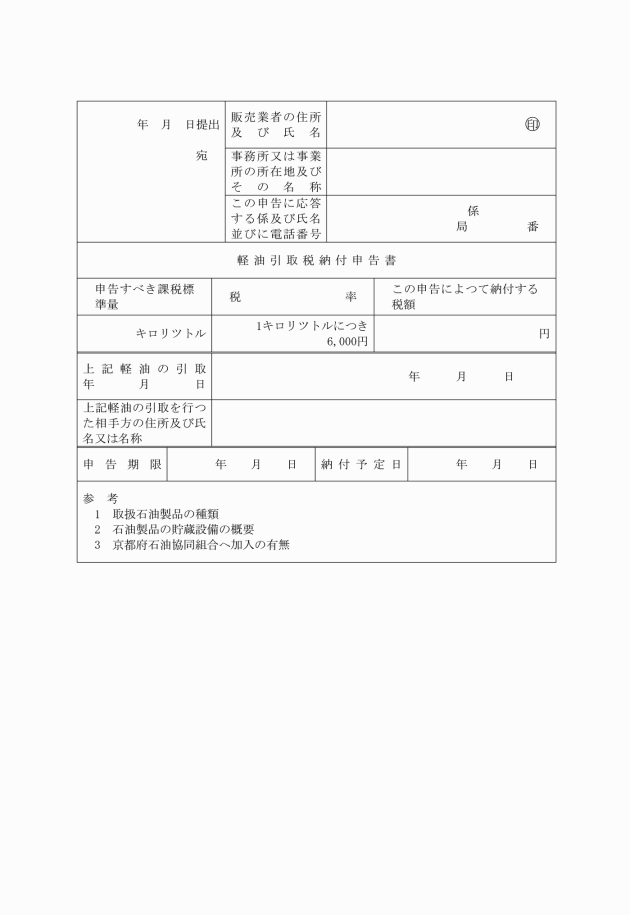

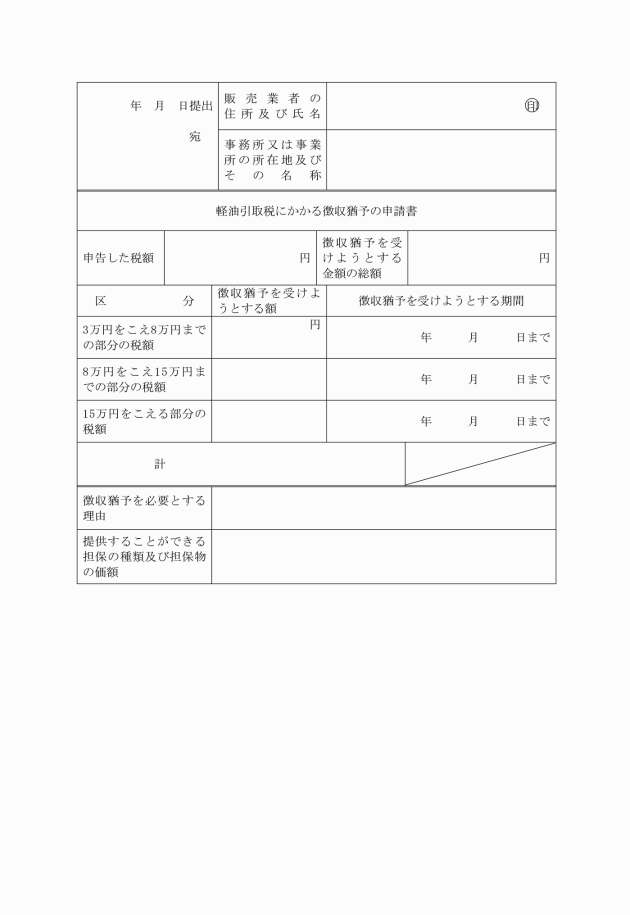

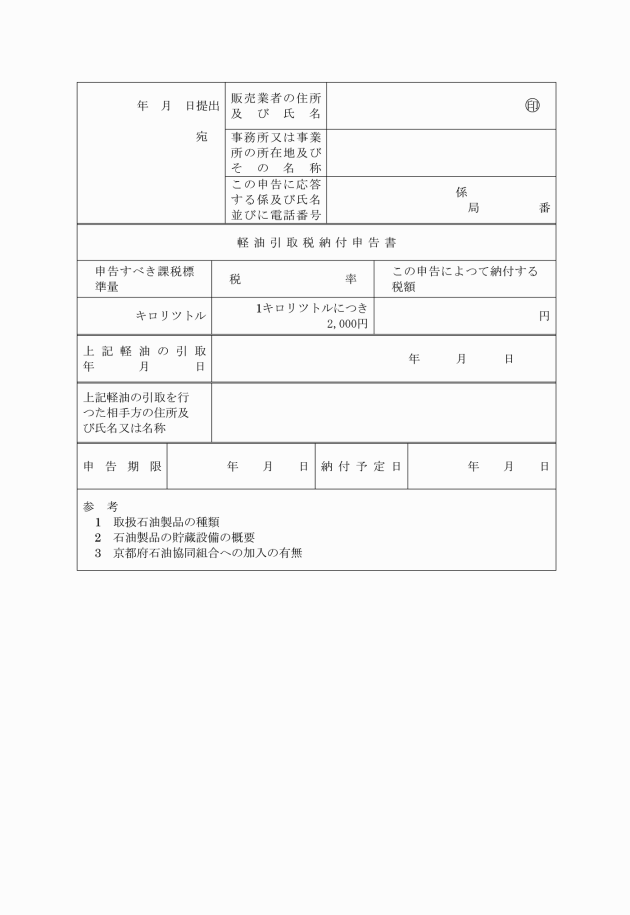

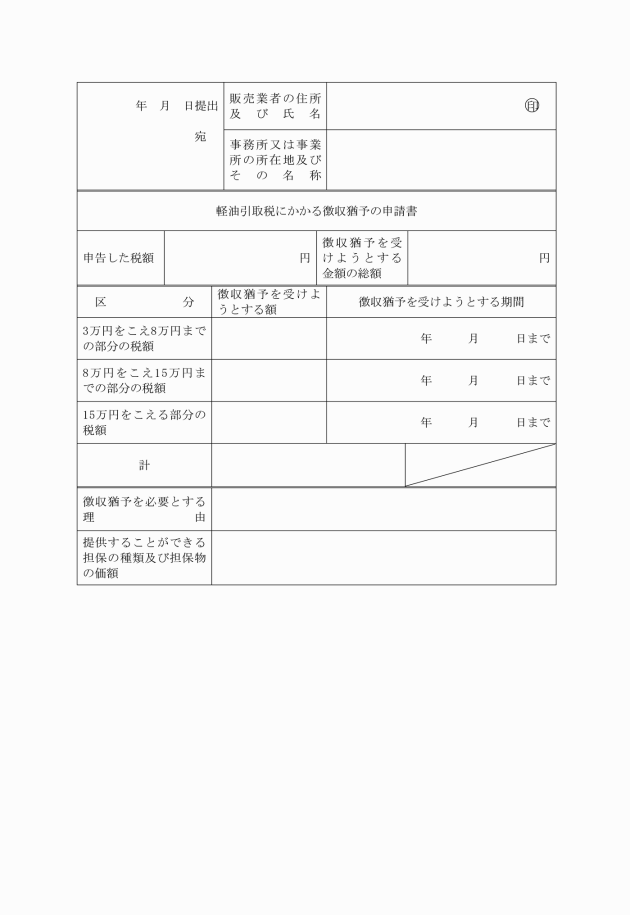

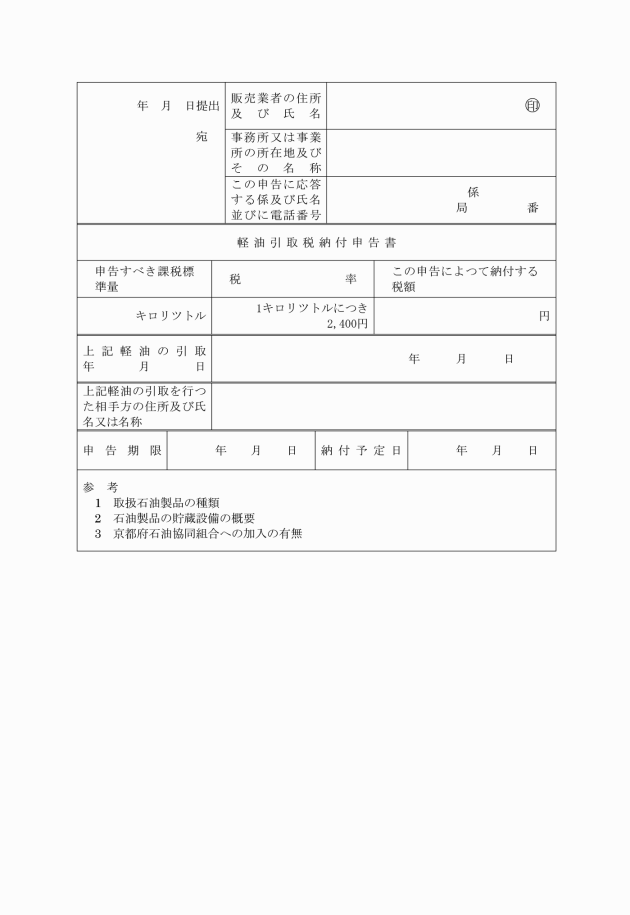

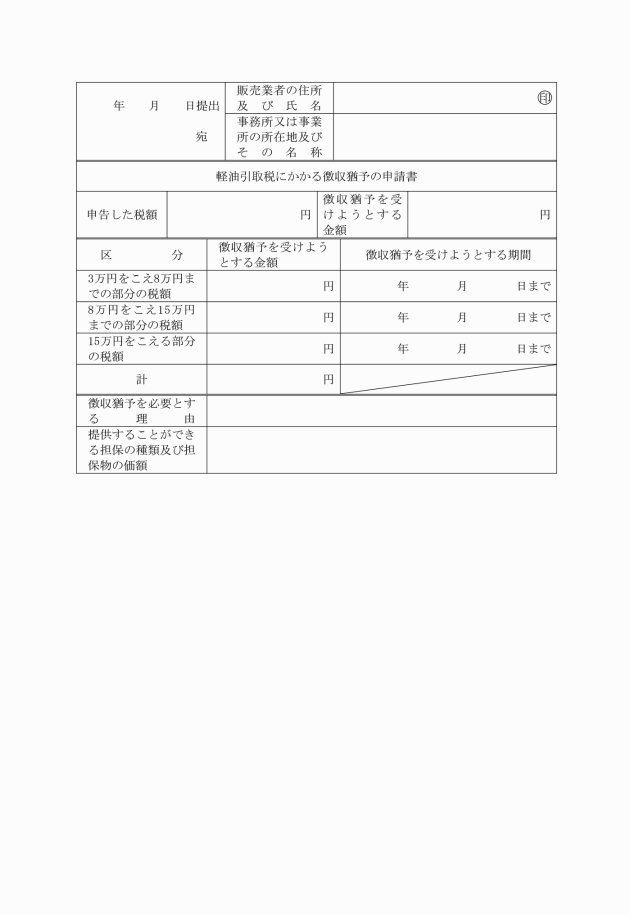

第8章 軽油引取税

(平21規則22・追加)

(仮特約業者又は特約業者の指定及びその取消しの告示)

第56条 知事は、法第144条の8第1項の規定による仮特約業者の指定をした場合及び同条第3項の規定による仮特約業者の指定の取消しをした場合においては、その旨を告示するものとする。

(平21規則22・追加)

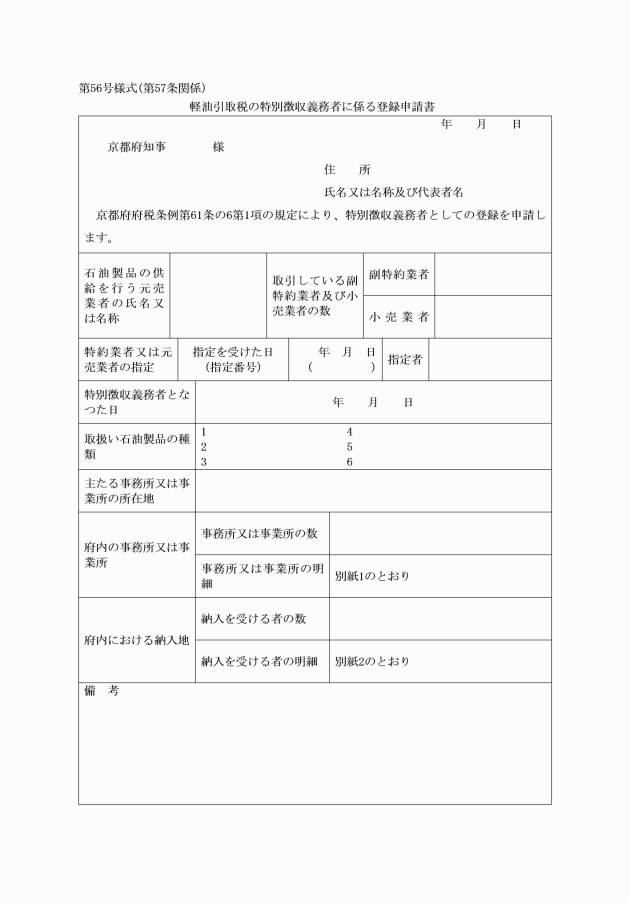

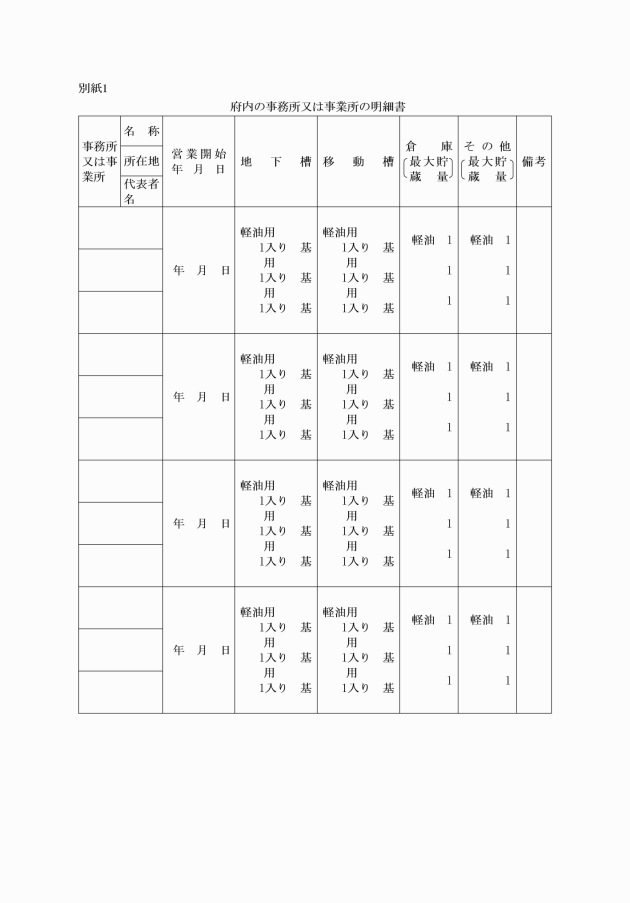

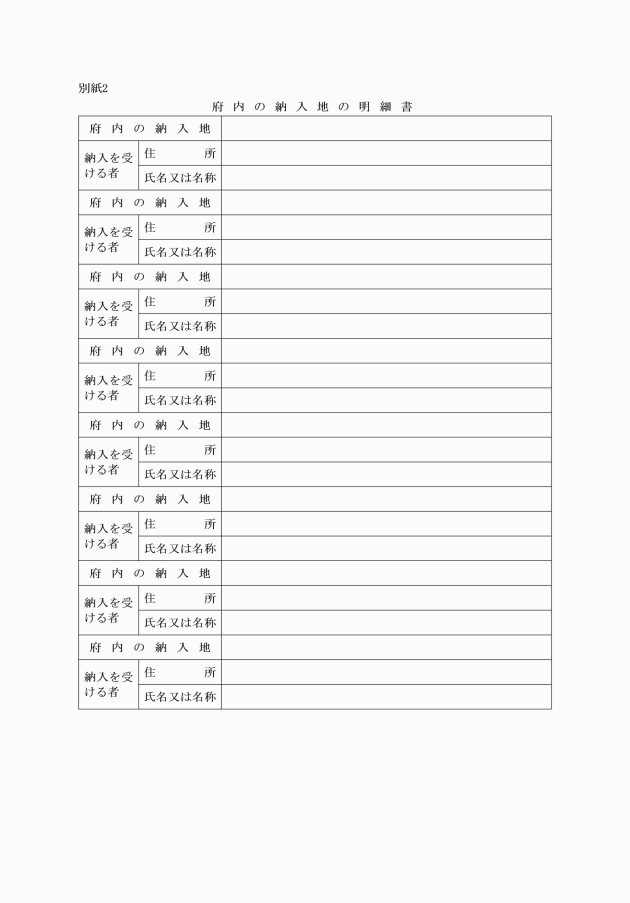

(1) 条例第61条の6第1項の規定による登録の申請 別記第56号様式

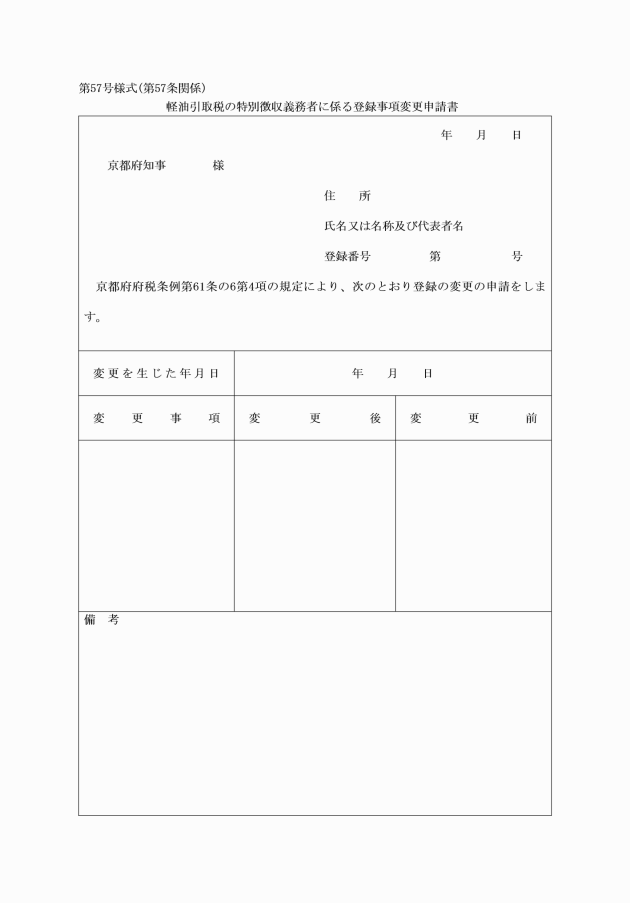

(2) 条例第61条の6第4項の規定による登録の変更の申請 別記第57号様式

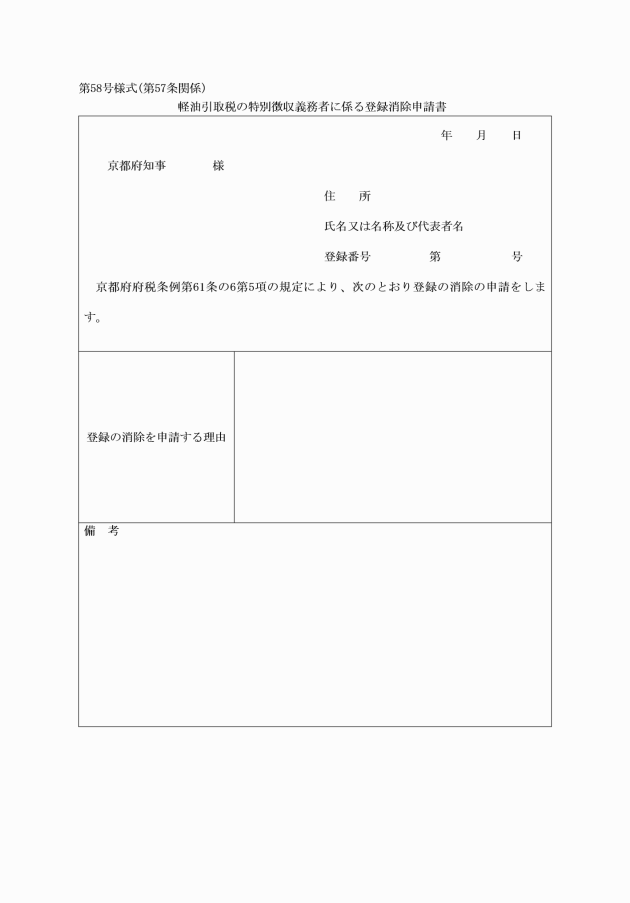

(3) 条例第61条の6第5項の規定による登録の消除の申請 別記第58号様式

(平21規則22・追加)

(代表者を定めてする免税軽油使用者証の申請)

第57条の2 免税軽油使用者のうち、府税事務所長等が承認した者にあつては、2人以上の者が代表者を定めて免税軽油使用者証の交付を受けることができる。

(平21規則22・追加)

(免税軽油使用者証の書換えの手続)

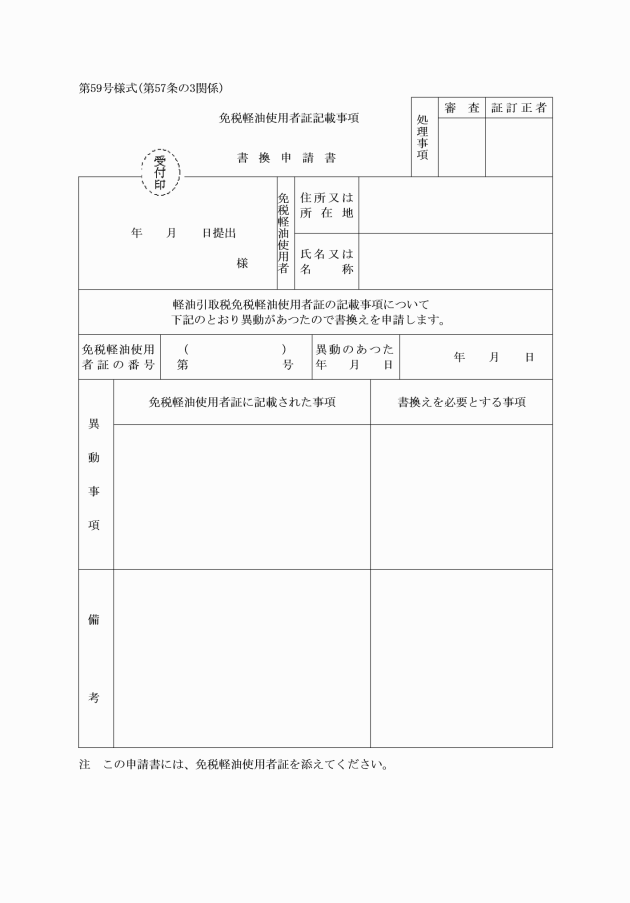

第57条の3 令第43条の15第5項の規定による申請は、別記第59号様式による申請書によつてしなければならない。

(平21規則22・追加)

(免税軽油の引取り等に係る報告義務)

第57条の4 条例第61条の10第1項の規定による報告書の様式は、省令第16号の30様式による。

2 条例第61条の10第2項各号に掲げる者の同条第1項の報告書の提出期限は、次の各号に掲げる者の区分に応じ免税証の交付を受けた日以後当該各号に定める期間を経過する日の翌月の末日とする。

(1) 条例第61条の10第2項第3号に掲げる者 1年

(2) 前号に掲げる者以外の者 6月

(平21規則22・追加)

(軽油を返還した場合における還付申請の手続)

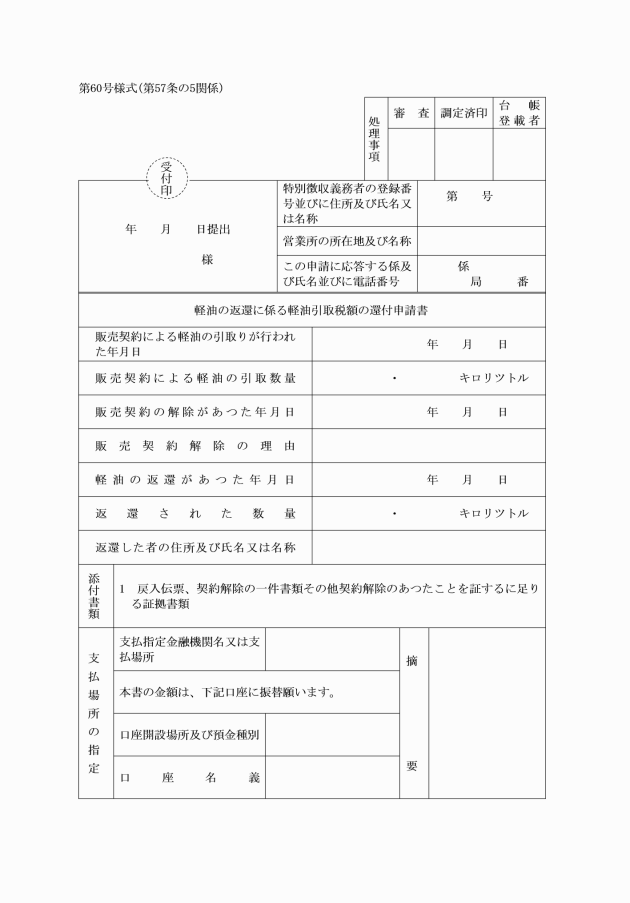

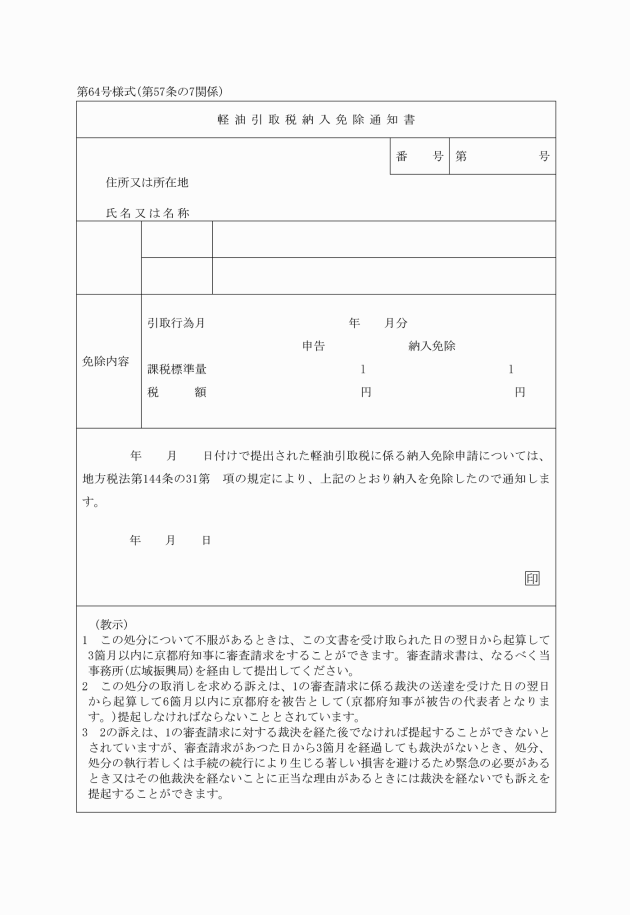

第57条の5 法第144条の31第1項の規定による還付の申請は、別記第60号様式による申請書によつてしなければならない。

(平21規則22・追加)

(法第144条の31第4項又は第5項の承認の手続)

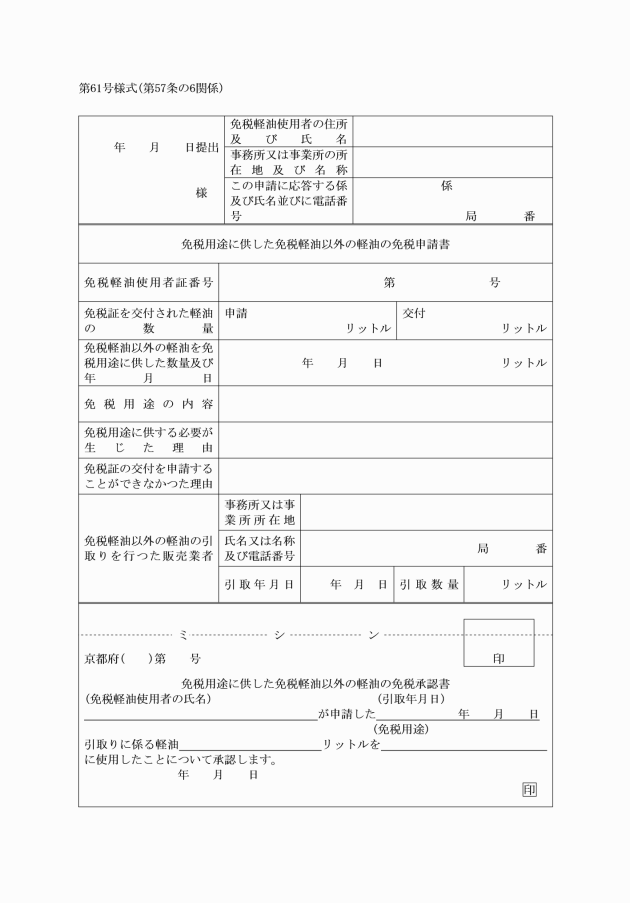

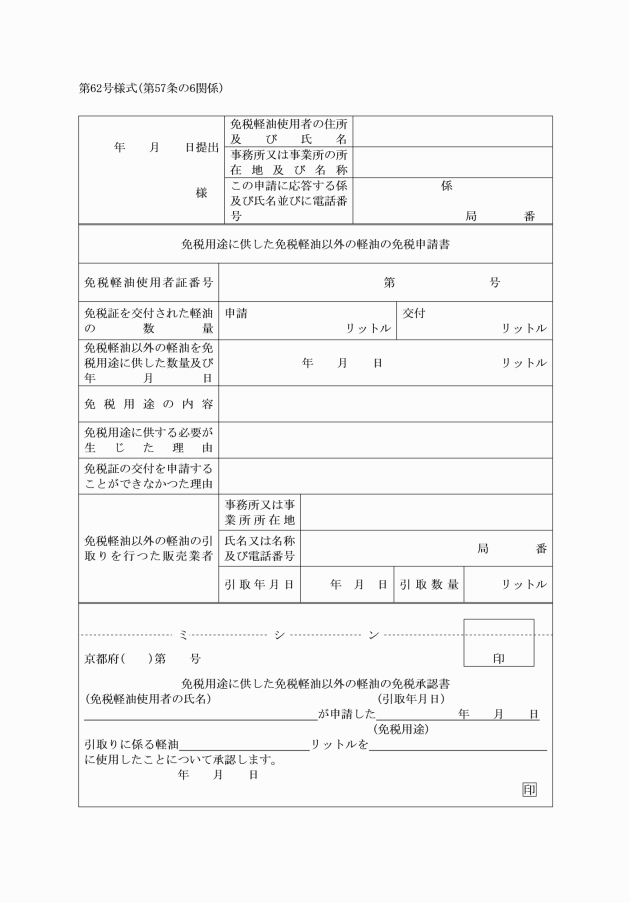

第57条の6 法第144条の31第4項又は第5項の規定によつて法第144条の6に掲げる用途に供した事実及び数量について承認を受けようとする者は、別記第61号様式による申請書に当該事項を証するに足りる書類を添付して、これを当該免税証を交付した府税事務所長等に提出しなければならない。

2 法第144条の31第4項又は第5項の規定による承認をした場合には、別記第62号様式による承認書を交付する。

(平21規則22・追加)

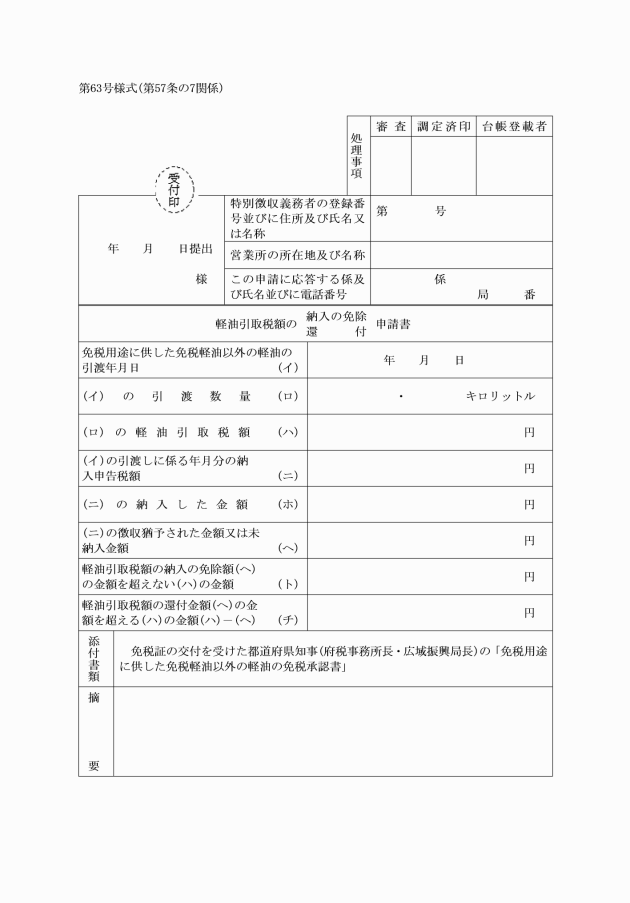

(法第144条の31第4項又は第5項の免除又は還付の手続)

第57条の7 法第144条の31第4項又は第5項の規定によつて軽油引取税額の納入の免除を受けようとし、又は納入に係る軽油引取税額の還付を受けようとする軽油引取税の特別徴収義務者は、別記第63号様式による申請書に免税証の交付を受けた府税事務所長等又は都道府県知事の承認を得たことを証する書類を添付して、府税事務所長等に提出しなければならない。

2 法第144条の31第4項又は第5項の規定による免除又は還付を承認した場合には、別記第64号様式による承認書を交付する。

(平21規則22・追加)

(求償権に基いて訴えを提起した場合における援助の手続)

第57条の8 法第144条の14第6項又は第144条の31第2項の規定による求償権に基いて訴えを提起した軽油引取税の特別徴収義務者又は軽油の引取りを行つた者は、法第144条の14第7項又は第144条の31第3項の規定による証拠の提供その他必要な援助を受けようとする場合においては、次に掲げる事項を記載した申請書を府税事務所長等に提出しなければならない。

(1) 訴えを提起する原因となつた軽油引取税額

(2) 訴えを提起した理由及びその内容

(3) 提供を要する証拠の内容

(4) 援助を受けたい事項

(平21規則22・追加)

(軽油引取税額の交付額の算定に用いる資料の提出)

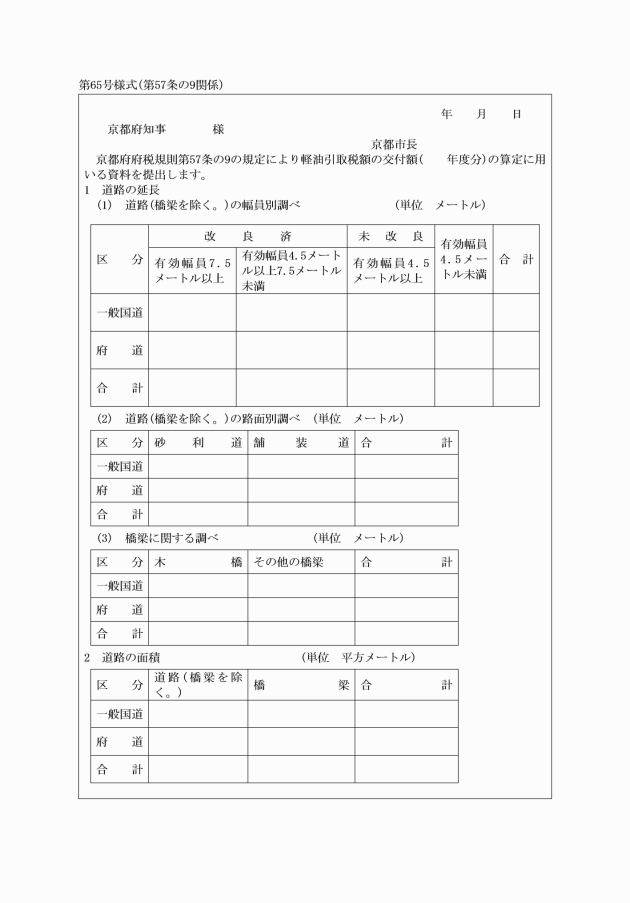

第57条の9 京都市長は、毎年6月30日までに、別記第65号様式により軽油引取税額の交付額の算定に用いる道路の面積に関する資料を知事に提出しなければならない。

(平21規則22・追加)

第9章 自動車税

(昭53規則12・昭54規則21・改称、昭60規則9・改称・旧第7章繰下、平21規則22・旧第8章繰下)

(自動車税の納税済印)

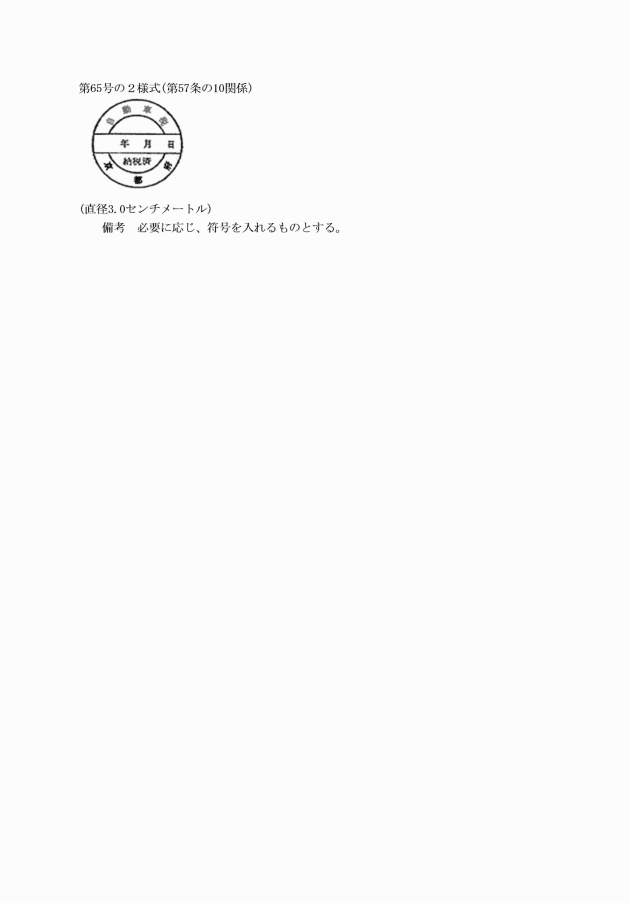

第57条の10 条例第66条の2第3項の規則で定める納税済印の様式は、別記第65号の2様式とする。

(令元規則40・追加、令4規則33・令8規則20・一部改正)

(収納計器取扱者の指定等)

第57条の11 条例第66条の3第1項の規定により証紙代金収納計器(以下「収納計器」という。)の取扱者の指定を受けようとする者は、収納計器取扱者指定願書を知事に提出しなければならない。

2 収納計器の取扱いの指定を受けた者(以下「収納計器取扱者」という。)は、その氏名若しくは名称、取扱場所等を変更したとき又は取扱いをやめようとするときは、遅滞なくその旨を知事に届け出なければならない。

3 知事は、次に掲げる場合においては、収納計器取扱者の指定を取り消すことがある。

(1) 収納計器により表示した額と異なる額に相当する金額を受領したとき。

(2) 条例又はこの規則の規定に違反したとき。

(3) その他収納計器取扱者として不適当と認めたとき。

(令元規則40・追加、令8規則20・一部改正)

2 収納計器取扱者は、始動票札の交付を受けようとするときは、始動票札に表示された額に相当する金銭を府に払い込まなければならない。

3 始動票札は、これを返還して現金の還付を受けることができない。ただし、次の各号のいずれかに該当するときは、この限りでない。

(1) 収納計器を変更したとき。

(2) 収納計器による徴収の方法を廃止したとき。

(3) 収納計器取扱者の指定を取り消したとき。

(4) その他知事がやむを得ないと認めるとき。

4 収納計器取扱者は、使用済みの始動票札を、使用の済んだ日の翌日までに始動票札取扱出納員に返還しなければならない。

(令元規則40・追加、令7規則1・一部改正)

(収納計器により表示する印影等)

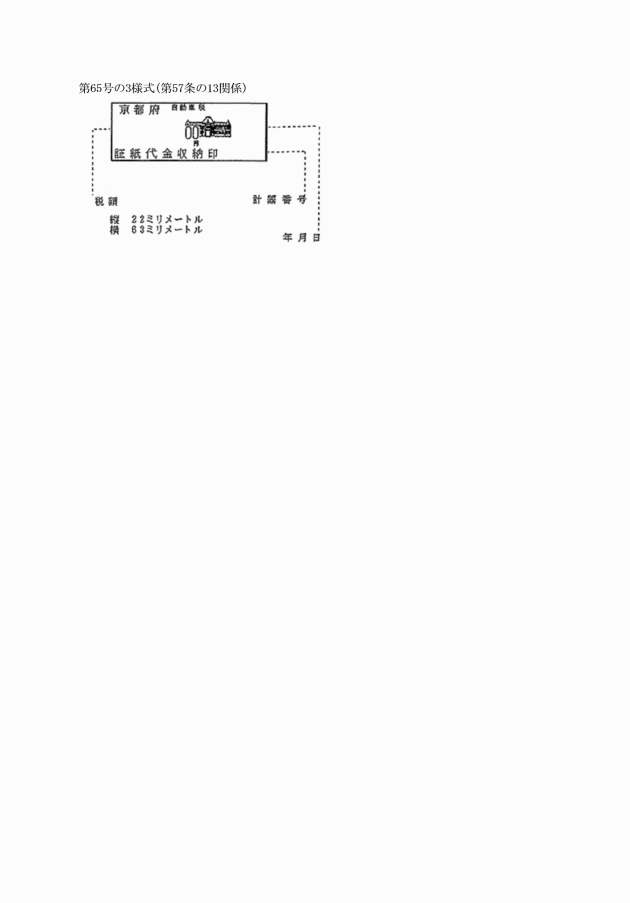

第57条の13 条例第66条の3第3項の規則で定める収納計器により表示する印影の形式は、別記第65号の3様式とする。

2 収納計器により印影を申告書に表示されたときは、当該印影に表示された額に相当する金銭の還付を受け、又は他の申告書に表示された印影を使用することができない。

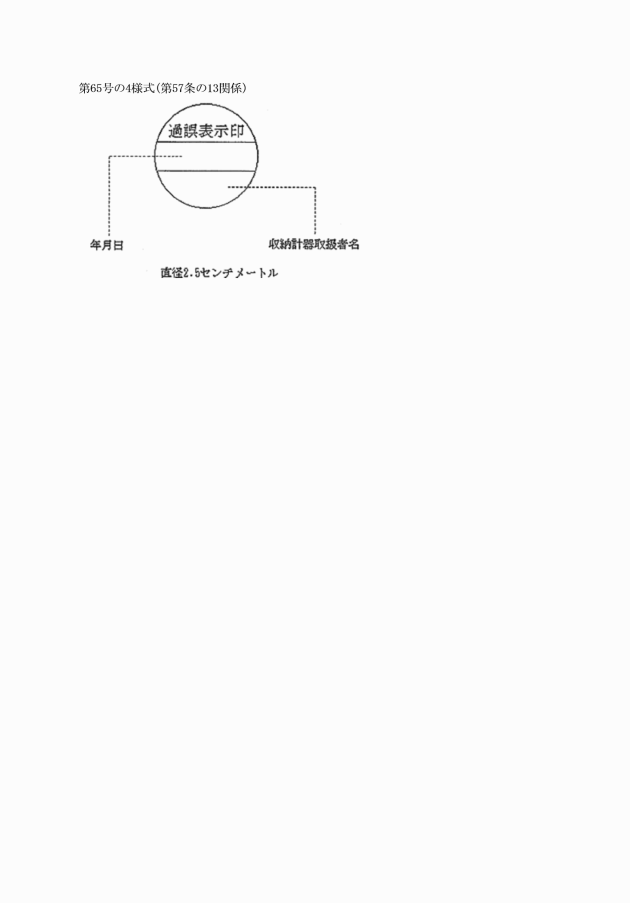

3 収納計器取扱者は、印影を過誤表示したときは、当該印影を別記第65号の4様式により判明に消さなければならない。この場合において、過誤表示した額に相当する金銭の還付を請求することができる。

(令元規則40・追加、令8規則20・一部改正)

(収納計器取扱手数料)

第57条の14 収納計器取扱者に対する収納計器取扱手数料は、始動票札に表示された金額に100分の4を乗じて得た額を超えない範囲内において知事が別に定める。

2 前項の手数料は、始動票札取扱出納員が始動票札を交付する際に支払うものとする。

3 第1項の手数料は、第57条の12第2項の規定により収納計器取扱者が始動票札の交付を受けようとする際に払い込まなければならない金額から手数料相当額について繰替払をすることにより支払うことができる。

4 収納計器取扱者は、第57条の12第3項ただし書の規定により始動票札を返還して現金の還付を受けようとするとき又は前条第3項の規定により過誤表示した額に相当する金銭の還付を受けようとするときは、当該還付を受けようとする金額に対応する手数料を返納しなければならない。

(令元規則40・追加、令7規則1・令8規則20・一部改正)

(自動車税の課税免除)

第58条 条例第63条第1項第5号の規則で定めるものは、水産業協同組合法(昭和23年法律第242号)、中小企業等協同組合法(昭和24年法律第181号)、中小企業団体の組織に関する法律及び商店街振興組合法(昭和37年法律第141号)による組合及び連合会(企業組合、商工組合であつて中小企業団体の組織に関する法律第17条第1項第4号及び第5号に規定する事業のみを行うもの並びに商工組合連合会であつて同法第31条第5号及び第6号に規定する事業のみを行うものを除く。)とする。

(昭59規則66・全改、令元規則40・令8規則20・一部改正)

(条例第69条第1項の月数)

第58条の2 条例第69条第1項の規則で定める月数は、当該被害を受けた日から通常の修理が完了すると認められる日までの月数とする。

(昭52規則9・追加、平21規則22・旧第58条の2の2繰上、令元規則40・一部改正)

(平25規則16・追加、令元規則40・一部改正)

(条例第69条第3項第1号の一般乗合用バス)

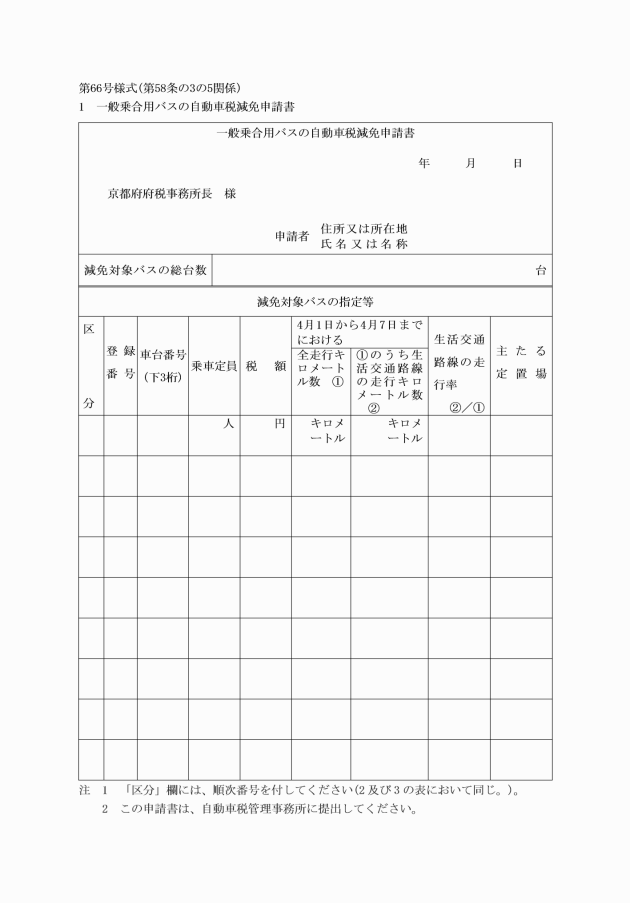

第58条の3 条例第69条第3項第1号に規定する一般乗合旅客自動車運送事業を経営する者(以下「乗合バス事業者」という。)が所有している一般乗合用バスで規則で定めるものは、地域間幹線系統補助金、市町村運行確保生活路線補助金又は市町村地域生活路線支援補助金の補助対象路線として助成するバス路線(以下「生活交通路線」という。)の運行の用に供する一般乗合用バスとする。

2 減免の対象となる一般乗合用バス(以下「減免対象バス」という。)の指定は、各車両ごとに自動車税の減免を受けようとする年度の4月1日から4月7日までの期間に係る旅客自動車運送事業運輸規則(昭和31年運輸省令第44号)第25条の乗務記録により生活交通路線の走行キロメートル数及び全路線の走行キロメートル数を算定し、次の算式により計算した生活交通路線の走行率の高いものから順次次項に規定する減免対象バスの総台数までのバスについて行うものとする。

3 減免対象バスの総台数は、次の算式により得た数とする。この場合において、減免対象バスの総台数に1台未満の端数があるときは、これを四捨五入するものとする。

(昭50規則41・追加、昭51規則63・一部改正、昭53規則12・旧第58条の3の繰上・一部改正、昭53規則29・昭58規則45・昭62規則35・平12規則63・平14規則10・平15規則24・令元規則40・令7規則1・一部改正)

(条例第69条第3項第2号の一般貸切用バス)

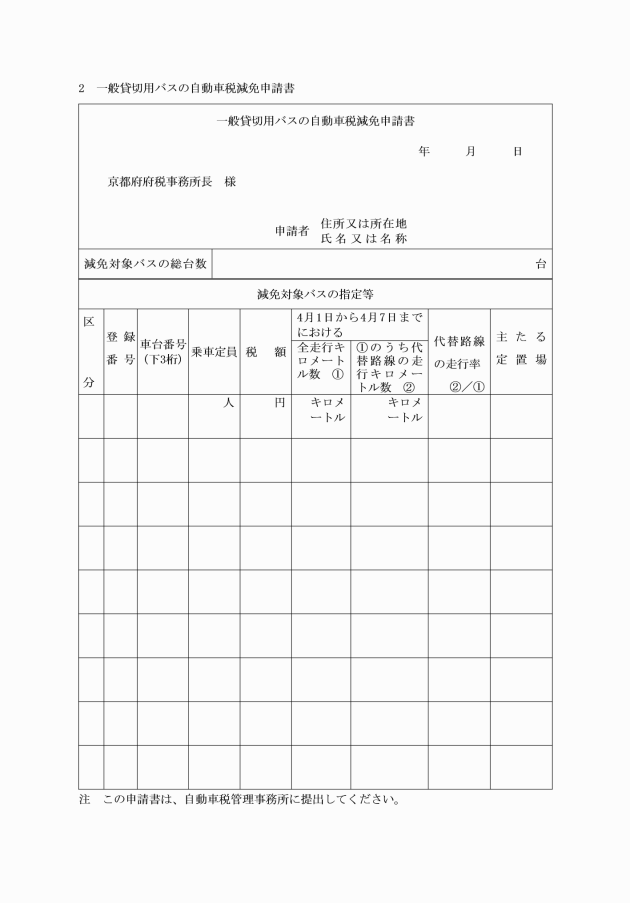

第58条の3の2 条例第69条第3項第2号に規定する一般貸切旅客自動車運送事業を経営する者(次項において「貸切バス事業者」という。)が所有している一般貸切用バスで規則で定めるものは、代替路線(地域住民の生活に必要なバス路線で輸送人員の減少等により運行の維持が困難になつたため廃止された平均乗車密度15人以下のバス路線(以下この項において「廃止路線」という。)に代わるバス路線であつて、次に掲げる基準に該当するものをいう。)を運行するものとする。

(1) 輸送目的が当該廃止路線の運行系統の運送目的と同じであること。

(2) 当該廃止路線が廃止された日後1年以内に運行が再開されていること。

(3) 他の路線バス事業者の運行系統、鉄道又は軌道と競合しないこと。

2 前条第2項及び第3項の規定は、前項に規定する一般貸切用バスについて準用する。この場合において、同条第2項中「一般乗合用バス」とあるのは「一般貸切用バス」と、「生活交通路線」とあるのは「代替路線(次条第1項に規定する代替路線をいう。)」と、同条第3項中「乗合バス事業者」とあるのは「貸切バス事業者」と、「一般乗合用バスの総台数」とあるのは「一般貸切用バスで代替路線(次条第1項に規定する代替路線をいう。以下この項において同じ。)の運行の用に供されたバスの台数」と、「生活交通路線」とあるのは「代替路線」と、「全路線」とあるのは「所有する一般貸切用バスで代替路線の運行の用に供されたバス」と読み替えるものとする。

(昭58規則45・追加、昭42規則35・平8規則32・平14規則10・平15規則24・平21規則22・令元規則40・令8規則20・一部改正)

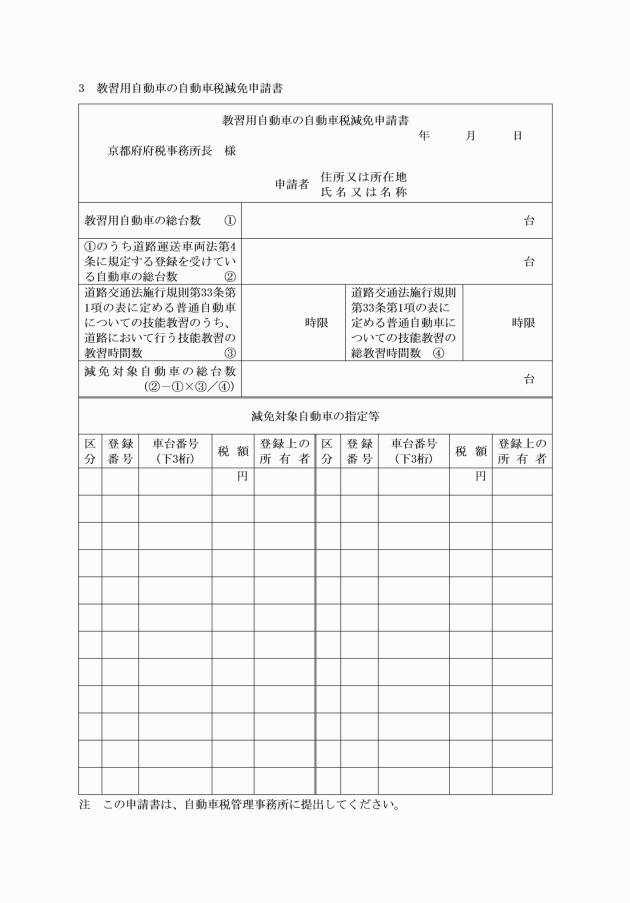

(条例第69条第3項第3号の教習用自動車)

第58条の3の3 条例第69条第3項第3号に規定する指定自動車教習所を設置し、又は管理する者が所有し、かつ、専ら技能教習又は技能検定の用に供する自動車(以下「教習用自動車」という。)で規則で定めるものは、当該教習用自動車のうち次の算式により得た自動車の総台数(以下「減免対象自動車の総台数」という。)の範囲内で知事が指定したものとする。この場合において、減免対象自動車の総台数に1台未満の端数があるときは、これを四捨五入するものとする。

(昭53規則12・追加、昭58規則45・旧第58条の3の2繰下・一部改正、平9規則8・令元規則40・一部改正)

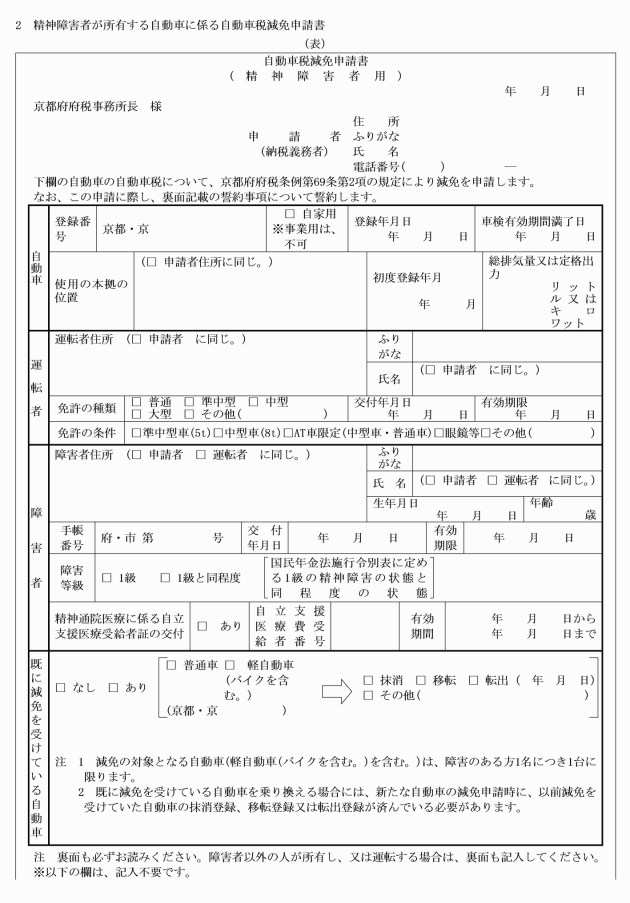

(条例第63条第1項第6号の下肢等障害者)

第58条の3の4 条例第63条第1項第6号の規則で定める者(以下「下肢等障害者」という。)は、次に掲げる者とする。

障害の区分 | 障害の級別 |

視覚障害 | 1級から4級までの各級 |

聴覚障害 | 2級から4級までの各級 |

平衡機能障害 | 3級及び5級 |

音声機能障害 | 3級(喉頭摘出による音声機能障害がある場合に限る。) |

上肢不自由 | 1級から3級までの各級 |

下肢不自由 | 1級から6級までの各級 |

体幹不自由 | 1級から3級までの各級及び5級 |

乳幼児期以前の非進行性の脳病変による運動機能障害(上肢機能) | 1級から3級までの各級 |

乳幼児期以前の非進行性の脳病変による運動機能障害(移動機能) | 1級から6級までの各級 |

心臓機能障害 | 1級、3級及び4級 |

腎臓機能障害 | 1級、3級及び4級 |

呼吸器機能障害 | 1級、3級及び4級 |

ぼうこう又は直腸機能障害 | 1級、3級及び4級 |

小腸機能障害 | 1級、3級及び4級 |

ヒト免疫不全ウイルスによる免疫機能障害 | 1級から4級までの各級 |

肝臓機能障害 | 1級から4級までの各級 |

障害の区分 | 重度障害の程度又は障害の程度 |

視覚障害 | 特別項症から第6項症までの各項症 |

聴覚障害 | 特別項症から第4項症までの各項症 |

平衡機能障害 | 特別項症から第4項症までの各項症 |

音声機能障害 | 特別項症から第2項症までの各項症(喉頭摘出による音声機能障害がある場合に限る。) |

上肢不自由 | 特別項症から第6項症までの各項症 |

下肢不自由 | 特別項症から第6項症までの各項症及び第1款症から第3款症までの各款症 |

体幹不自由 | 特別項症から第6項症までの各項症及び第1款症から第3款症までの各款症 |

心臓機能障害 | 特別項症から第3項症までの各項症 |

腎臓機能障害 | 特別項症から第3項症までの各項症 |

呼吸器機能障害 | 特別項症から第3項症までの各項症 |

ぼうこう又は直腸機能障害 | 特別項症から第3項症までの各項症 |

小腸機能障害 | 特別項症から第3項症までの各項症 |

肝臓機能障害 | 特別項症から第3項症までの各項症 |

(3) 法第34条第1項第6号に規定する特別障害者のうち18歳未満の重度の知的障害者又は18歳以上の重度の知的障害者で引き続き通院等の必要があると認められるもの

(4) 次に掲げる障害を有する者

ア 精神障害者保健福祉手帳(障害者の日常生活及び社会生活を総合的に支援するための法律施行令(平成18年政令第10号)第1条の2第3号に規定する精神通院医療に係る自立支援医療費受給者番号が記載されているものに限る。)の交付を受けている者のうち精神保健及び精神障害者福祉に関する法律施行令(昭和25年政令第155号)第6条第3項に規定する1級の障害(以下「1級精神障害」という。)を有する者

イ 障害者の日常生活及び社会生活を総合的に支援するための法律(平成17年法律第123号)第58条第1項の規定による精神通院医療に係る自立支援医療費の支給を受けている者のうち国民年金法施行令(昭和34年政令第184号)別表に定める1級の精神障害と同程度の障害(以下「1級相当精神障害」という。)を有する者

(令8規則20・追加)

(自動車税の減免申請書の様式等)

第58条の3の5 条例第69条第5項の規則に定める様式は、別記第65号の5様式による。

2 条例第69条第2項第1号又は第2号に掲げる自動車に係る自動車税の減免を受けようとする者が、前項に定める様式による申請書を提出する場合は、次に掲げる書類等を提示しなければならない。

(1) 次に掲げる下肢等障害者の区分に応じ、それぞれに定める書類

ア 前条第1号に掲げる者 身体障害者手帳

イ 前条第2号に掲げる者 戦傷病者手帳

ウ 前条第3号に掲げる者 重度の知的障害の状態にあることを証する権限のある機関が発行する書類

3 知事は、前項の規定により免許情報記録個人番号カードの提示を受ける場合には、当該免許情報記録個人番号カードに係る免許情報記録(道路交通法第95条の2第2項第1号に規定する免許情報記録をいう。以下この項において同じ。)の送信を受けるとともに、当該免許情報記録について下肢等障害者等運転者が運転免許を受けている者であることを確認するものとする。

(昭53規則12・追加、昭53規則29・昭56規則28・一部改正、昭58規則45・旧第58条の3の3繰下、昭62規則49・平2規則19・平11規則1・平21規則22・平25規則16・令元規則40・令7規則13・一部改正、令8規則20・旧第58条の3の4繰下・一部改正)

(昭61規則21・追加、令元規則40・一部改正、令8規則20・旧第58条の3の5繰下)

(第70条第1項第3号の事由)

第58条の3の7 条例第70条第1項第3号の規則で定める事由は、同項の規定による減免を受けようとする年度に係る自動車税について条例第66条に規定する納期限までに納付していることとする。

(昭61規則21・追加、令元規則40・一部改正、令8規則20・旧第58条の3の6繰下・一部改正)

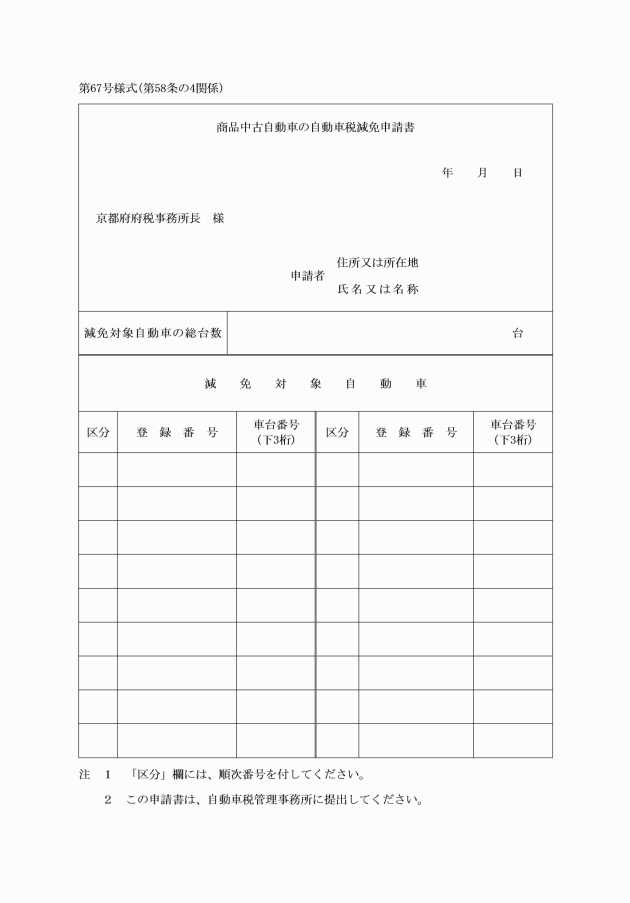

2 条例第70条第2項の規則で定める書類は、次に掲げるものとする。

(1) 一般財団法人日本自動車査定協会が発行する証明書で当該申請に係る自動車が賦課期日において当該申請者が商品として所有し、展示している自動車(賦課期日において当該申請者が商品として所有し、修理その他のやむを得ない理由により展示することができない自動車を含む。)であることを証するもの

(2) 当該申請者に係る古物営業法(昭和24年法律第108号)第5条第2項に規定する古物営業の許可証の写し

(3) その他知事が必要と認める書類

(昭61規則21・追加、昭62規則49・昭63規則13・平8規則22・平21規則22・平28規則17・令元規則40・一部改正、令8規則20・旧第58条の3の7繰下)

(自動車の売主の第二次納税義務に係る徴収金の納付義務の免除に関する申告書の様式)

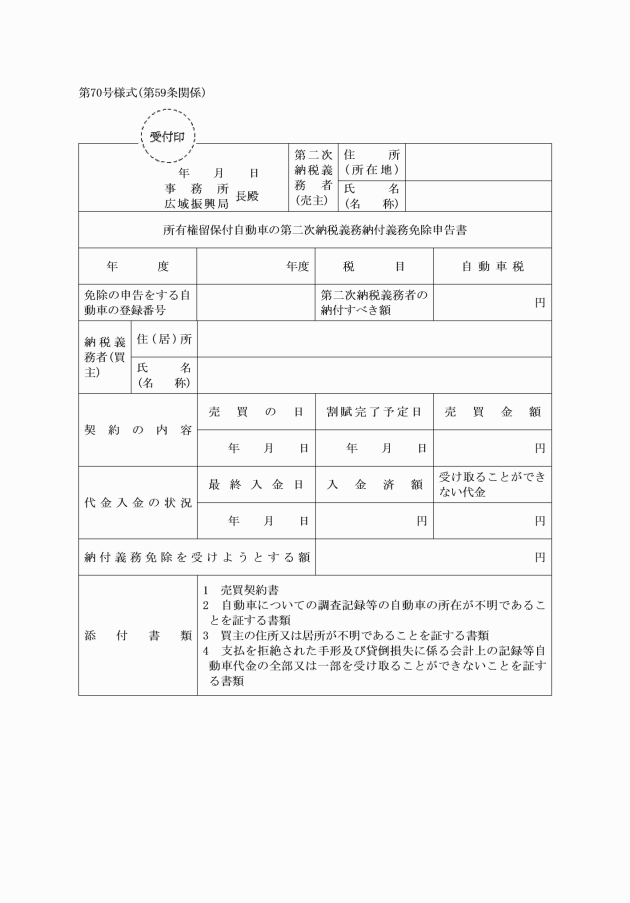

第59条 条例第68条の2第3項に規定する申告書の様式は、別記第70号様式とする。

(昭47規則13・追加、昭51規則10・一部改正、昭62規則49・旧第58条の9繰下・一部改正、平17規則39・一部改正、平21規則22・旧第58条の10繰下・一部改正)

第10章及び第11章 削除

(平21規則22)

第60条から第62条の8まで 削除

(平21規則22)

第12章 狩猟税

(平16規則15・全改)

(条例第118条の6第2項の書類)

第62条の9 条例第118条の6第2項の規則で定める書類は、条例第118条の2第1項第2号又は第4号に規定する納税者が該当年度の府民税の所得割額を納付することを要しない者であることを当該納税者の住所地を所管する市町村長が証明した書類とする。

(平16規則15・全改、平19規則21・一部改正)

(狩猟税の納税済印)

第62条の10 条例第118条の8第2項の規則で定める納税済印の様式は、別記第72号様式とする。

(令4規則33・全改)

第13章 補則

(昭60規則9・旧第9章繰下)

(補則)

第63条 徴収金の収納に関する事務で、この規則に定めるもののほか、京都府会計規則の規定によりがたいものについては、別に訓令で定める。

(昭32規則45・旧第69条繰下、昭34規則65・旧第70条繰上、昭39規則4・昭46規則3・昭48規則8・一部改正)

附則

1 この規則は、公布の日から施行し、府民税のうち法人税割に関する部分の規定は昭和30年7月1日の属する事業年度以降の事業年度分に対する法人税額に係る府民税から、事業税のうち法人の行う事業に対する事業税に関する部分の規定は昭和30年7月1日の属する事業年度以降の事業年度分に対する事業税から、不動産取得税に関する規定はこの規則の施行の日から、娯楽施設利用税に関する規定は昭和30年10月1日から、遊興飲食税に関する規定は昭和30年11月1日から、その他の規定は昭和30年度分の府税から適用する。

(平22規則34・一部改正)

2 条例附則第14条第2項の規定により条例第43条の6第1項の申告書に添付すべき書類は、次に掲げるものとする。

(1) 法附則第10条各項に規定する不動産の取得については、当該各項に規定する不動産の取得であることを証明するに足りる書類

(2) 条例附則第13条各項(第10項を除く。)に規定する土地、家屋又は不動産の取得については、当該各項に規定する土地、家屋又は不動産の取得であることを証明する権限ある機関の証明書

(3) 条例附則第13条第10項に規定する施設の取得については、農業近代化資金融通法(昭和36年法律第202号)第2条第3項に規定する農業近代化資金で法附則第11条第10項の政令で定めるものの貸付け又は株式会社日本政策金融公庫法(平成19年法律第57号)別表第1第8号若しくは第9号の下欄に掲げる資金の貸付けに関する書類の写し

(昭37規則18・追加、昭41規則8・昭46規則8・昭48規則16・昭50規則12・昭51規則10・昭51規則63・昭52規則10・昭53規則12・昭54規則21・昭54規則34・昭55規則10・昭56規則13・昭57規則12・昭60規則9・昭62規則49・昭63規則9・昭63規則13・平2規則7・平2規則17・平3規則15・平3規則24・平5規則29・平6規則9・平7規則12・平8規則22・平9規則15・平10規則13・平10規則34・平11規則18・平12規則30・平12規則43・平13規則11・平13規則16・平13規則36・平14規則10・平14規則40・平15規則39・平16規則15・一部改正、平16規則38・旧第2項繰下、平17規則21・平17規則39・平18規則20・平19規則21・平19規則30・平20規則24・平20規則34・平21規則22・平22規則20・平23規則27・平24規則22・一部改正、平24規則56・旧第3項繰上、平25規則27・平28規則22・平29規則15・平30規則44・令2規則20・令4規則22・令4規則29・令6規則28・令8規則20・一部改正)

3 条例附則第14条の2第1項に規定する住宅の取得が条例第43条の2の3第1項又は第2項の規定に該当する場合における第27条の2の3又は第27条の2の4の規定の適用については、これらの規定中「条例第43条の3の税率」とあるのは「同項の規定により不動産取得税の減免の対象とされる不動産の取得に対して課する不動産取得税の税額の算定に用いられた税率」とする。

(昭56規則28・全改、昭60規則9・一部改正、平16規則38・旧第3項繰下、平24規則56・旧第4項繰上)

(平21規則22・追加、平22規則20・一部改正、平24規則56・旧第6項繰上、平25規則16・旧第5項繰下、令元規則40・旧第6項繰上)

5 第57条の7の規定は、法附則第12条の2の7第2項において準用する法第144条の31第4項又は第5項の規定による免除又は還付の手続について準用する。

(平21規則22・追加、平22規則20・一部改正、平24規則56・旧第7項繰上、平25規則16・旧第6項繰下、令元規則40・旧第7項繰上)

6 徴収金の収納に関する事務について、伝票会計方式による処理を行う必要がある場合には、この規則の規定にかかわらず、当分の間、知事が別に定めるところによる。

(昭50規則12・追加、昭54規則34・旧第13項繰上、平10規則21・旧第9項繰下、平11規則18・旧第14項繰上、平12規則30・旧第13項繰上、平16規則38・旧第9項繰下、平21規則22・旧第10項繰下、平24規則56・旧第12項繰上、平25規則16・旧第11項繰上、令元規則40・旧第8項繰上)

7 条例附則第16条第1項の規則で定める障害は、第58条の3の4第1号若しくは第2号に定める障害(音声機能障害を除く。)、同条第3号に掲げる者が有する重度の知的障害又は1級精神障害若しくは1級相当精神障害とする。

(令元規則40・追加、令8規則20・一部改正)

(平31規則19・追加、令元規則40・旧第9項繰上・一部改正、令3規則36・令4規則29・令5規則33・一部改正)

9 法附則第59条第2項の申請書の様式は、別記第73号様式による。

(令2規則33・追加)

10 条例附則第24条第1項の規則で定める放棄は、新型コロナウイルス感染症等の影響に対応するための国税関係法律の臨時特例に関する法律施行令(令和2年政令第160号)第3条第1項の規定により文部科学大臣が指定した行事の入場料金等払戻請求権の全部又は一部の放棄とする。

(令2規則51・追加)

附則(昭和31年規則第26号)抄

1 この規則は、公布の日から施行する。ただし、軽油引取税に関する部分(附則第4項を除く。)は、昭和31年6月1日から施行する。

2 この規則による改正後の京都府府税規則(以下「新規則」という。)の規定は、この附則において特別の定があるものを除くほか、法人の府民税に関する部分にあつては、昭和31年4月1日の属する事業年度分から適用する。

3 新規則第11条第2項の規定は、この規則(附則第1項ただし書にかかる部分を除く。)の施行の日前の過納又は誤納にかかる地方団体の徴収金についても適用する。

4 新規則第62条の規定による軽油引取税の特別徴収義務者の指定は、軽油引取税に関する部分の施行の日前においても行うことができる。この場合においては、新規則第62条の2の規定の適用があるものとする。

5 地方税法の一部を改正する法律(昭和31年法律第81号)附則第13条第1項の規定によつてすべき申告は、次の様式による申告書によつてしなければならない。

6 京都府府税条例の一部を改正する条例(昭和31年京都府条例第21号)附則第9項の規定によつて定める申請書の様式は、次の様式による。

7 昭和31年度分の軽油引取税に限り、新規則の規定の適用については、第62条の8中「毎年6月30日までに」とあるのは「昭和31年10月31日までに」と読み替えるものとする。

附則(昭和32年規則第13号)

1 この規則は、昭和32年4月11日から施行する。

2 地方税法の一部を改正する法律(昭和32年法律第60号)附則第25条第1項の規定による申告は、次の様式による申告書によつてしなければならない。

3 京都府府税条例の一部を改正する条例(昭和32年京都府条例第20号)附則第6項の規定による申請書の様式は次のとおりとする。

附則(昭和32年規則第22号)

1 この規則は、公布の日から施行する。

2 この規則による改正後の京都府府税規則(以下「新規則」という。)の規定は、この規則において特別の定があるものを除くほか、法人の府民税に関する部分は昭和32年4月1日の属する事業年度分及び同日以後の解散又は合併による清算所得に対する法人税額を課税標準とする法人税割(清算所得に対する法人税額及び残余財産の一部の分配により納付すべき法人税額に係る法人税割を含む。)及びこれと合算して課する均等割から、法人の行う事業に対する事業税に関する部分は昭和32年4月1日の属する事業年度分及び同日以後の解散又は合併による清算所得に対する事業税(清算所得に対する事業税を課されない法人以外の法人の清算中の事業年度に係る事業税及び残余財産の一部の分配により納付すべき事業税を含む。)から、その他の部分は昭和32年度分から適用する。

附則(昭和32年規則第45号)

この規則は、公布の日から施行し、昭和32年11月1日から適用する。

附則(昭和33年規則第12号)

この規則は、公布の日から施行する。ただし、軽油引取税に関する改正規定は、昭和33年5月1日から施行する。

附則(昭和33年規則第14号)

この規則は、昭和33年6月1日から施行する。

附則(昭和33年規則第21号)

1 この規則は、公布の日から施行する。ただし、第11条の改正規定は、昭和33年7月15日から施行する。

2 不動産取得税に関する改正規定は、昭和33年度分の府税から適用する。

附則(昭和34年規則第10号)

1 この規則は、公布の日から施行し、法人の行う事業に対する事業税に関する部分の規定は、昭和34年4月1日の属する事業年度分及び同日以後の解散又は合併による清算所得に対する事業税(清算中の事業年度に係る事業税及び残余財産の一部の分配により納付すべき事業税を含む。)から適用する。

2 地方税法等の一部を改正する法律(昭和34年法律第76号)附則第6条第1項の規定による申告は、次の様式による申告書によつてしなければならない。

3 京都府府税条例の一部を改正する条例(昭和34年京都府条例第12号)附則第7項の規定による申請書の様式は、次のとおりとする。

4 法人の事業税にあつては昭和34年4月1日の属する事業年度の直前の事業年度以前の分及び軽油引取税にあつては昭和34年3月31日以前の分については、なお、従前の例による。

附則(昭和34年規則第24号)

この規則は、公布の日から施行する。

附則(昭和34年規則第65号)

この規則は、昭和35年1月1日から施行する。

附則(昭和35年規則第12号)

この規則は、昭和35年4月1日から施行する。

附則(昭和35年規則第19号)

この規則は、昭和35年6月23日から施行する。

附則(昭和35年規則第26号)抄

1 この規則は、公布の日から施行する。

2 この規則施行前の別表または様式により印刷した用紙がある場合は、当分の間この規則による改正後の別表または様式によつたものとみなして、これを使用することができる。ただし、別表または様式中条文の引用があり第3条第4号の規定により区分番号が改められたときは、これに応じ条文の引用を訂正して使用するものとする。

附則(昭和35年規則第29号)

この規則は、公布の日から施行し、昭和35年度分の府税から適用する。

附則(昭和35年規則第31号)

この規則は、昭和35年8月1日から施行する。

附則(昭和35年規則第42号)

この規則は、昭和35年11月1日から施行する。

附則(昭和36年規則第13号)

1 この規則は、公布の日から施行する。

2 京都府府税条例の一部を改正する条例(昭和36年条例第16号。以下「改正条例」という。)附則第2項に規定する申告書の様式は、次のとおりとする。

3 改正条例附則第3項の規定によつて料理飲食等消費税の特別徴収義務者が帳簿に記載すべき事項は、次の各号に掲げるものとする。

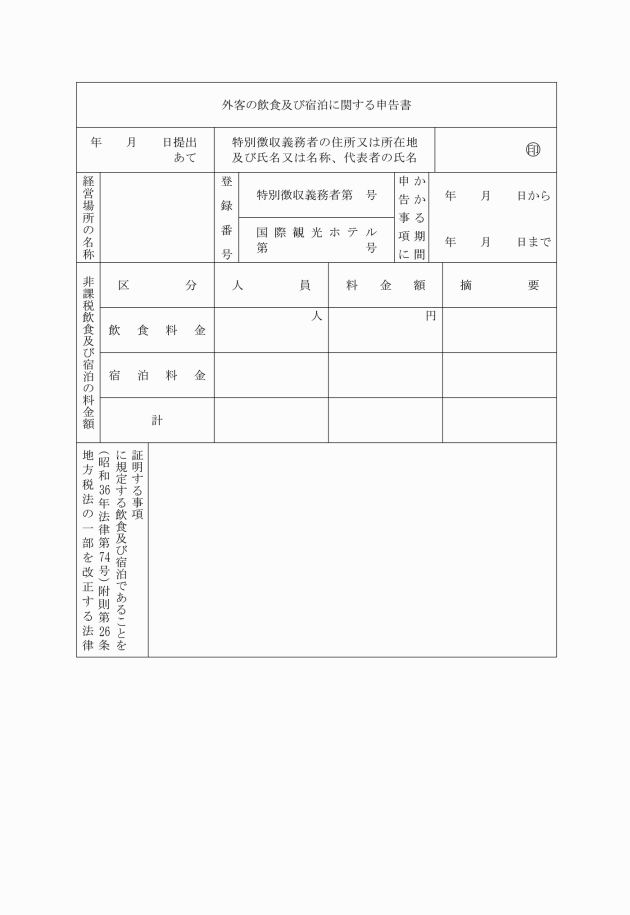

(1) 地方税法の一部を改正する法律(昭和36年法律第74号。以下「改正法」という。)附則第26条に規定する飲食又は宿泊若しくはその他の利用行為をした者の人数及び同条に規定する外客であることを証明する事項

(2) 改正法附則第26条に規定する飲食又は宿泊若しくはその他の利用行為の料金として領収した金額

4 改正法附則第49条第1項の規定による申告は、次の様式による申告書によつてしなければならない。

5 改正条例附則第10項の規定による申請書の様式は、次のとおりとする。

附則(昭和36年規則第19号)

この規則は、公布の日から施行する。ただし、別記中第66号の7様式を改正する規定は、昭和36年8月1日から施行する。

附則(昭和37年規則第15号)

この規則は、昭和37年4月1日から施行する。

附則(昭和37年規則第18号)

1 この規則は、公布の日から施行する。

2 この規則による改正後の京都府府税規則(以下「新規則」という。)中個人の府民税に関する規定は、昭和37年度分の個人の府民税から適用する。

3 この規則による改正前の京都府府税規則第15条から第17条までに規定する個人の府民税にかかる報告書および計算書の様式については、昭和36年度分までの個人の府民税にかかる分にあつては、なお従前の例による。

4 新規則中個人の事業税に関する規定は、昭和37年度分の個人の事業税から適用し、昭和36年度分までの個人の事業税については、なお従前の例による。

5 新規則中法人の府民税および法人の事業税に関する規則は、地方税法の一部を改正する法律(昭和37年法律第51号)の施行の日(以下「法施行日」という。)の属する事業年度分の法人の府民税および法人の事業税から適用し、同日の属する事業年度の直前の事業年度までの各事業年度分の法人の府民税および法人の事業税については、なお従前の例による。

6 新規則中不動産取得税に関する規定は、法施行日以後に不動産を取得した場合について適用する。

7 新規則第7号様式および第49号様式は、法施行日以後における遊興、飲食および宿泊ならびにその他の利用行為にかかる料理飲食等消費税について適用し、同日前にかかる分については、なお従前の例による。

附則(昭和37年規則第36号)

この規則は、公布の日から施行し、昭和37年10月1日から適用する。

附則(昭和38年規則第13号)

1 この規則は、公布の日から施行する。

2 この規則による改正後の京都府府税規則第11条第2項の規定、第20号様式および第22号様式は、昭和38年5月1日から、第6号様式、第7号様式および第7号の2様式は、昭和38年度分の府税から適用する。

附則(昭和38年規則第24号)

1 この規則は、昭和38年10月1日から施行する。ただし、第3条、第27条の2および第28条の改正規定、狩猟者税に関する改正規定および入猟税に関する改正規定は、公布の日から施行する。

2 この規則による改正後の京都府府税規則(以下「新規則」という。)中第27条の2第4号の規定は、昭和38年5月28日以後に土地を取得した場合について適用する。

3 新規則第23号の2様式中延滞金額欄に、当分の間、地方税法の一部を改正する法律(昭和38年法律第80号)の施行の日前の期間に対応するものの延滞金の計算については、なお従前の例によつて計算する旨を付記するものとする。

附則(昭和38年規則第40号)

この規則は、公布の日から施行し、昭和38年4月1日以後において不動産を取得した場合について適用する。

附則(昭和39年規則第4号)抄

(施行期日)

1 この規則中、第10条、第13条、第14条および第16条から第18条までの規定ならびに附則第2項および附則第4項の規定は公布の日から、その他の規定は昭和39年4月1日から施行する。

附則(昭和39年規則第6号)抄

1 この規則は、昭和39年4月1日から施行する。

附則(昭和39年規則第14号)

1 この規則は、昭和39年4月1日から施行する。ただし、第66号の7様式の改正規定は、同年5月1日から、附則第7項および第8項の改正規定は、同年7月1日から施行する。

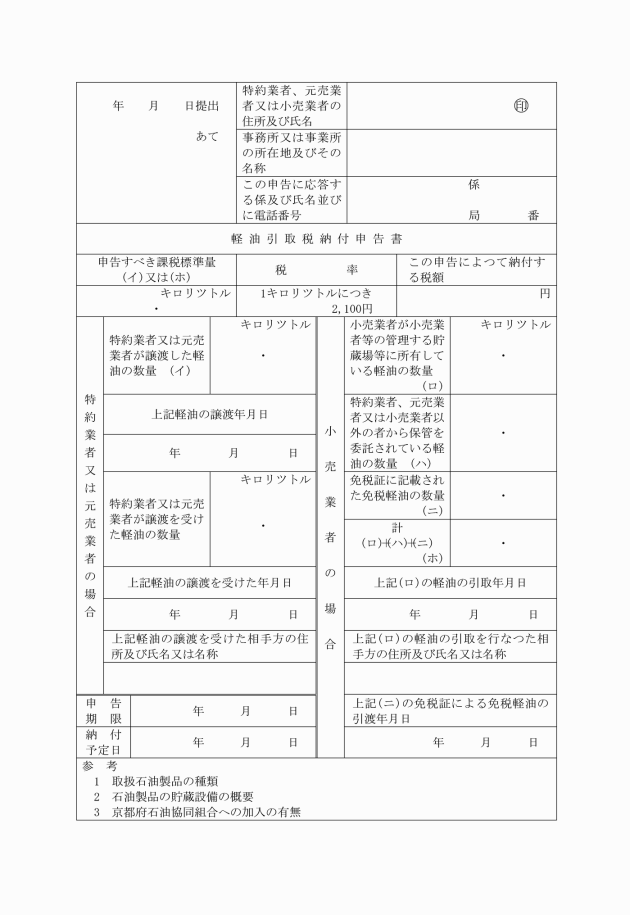

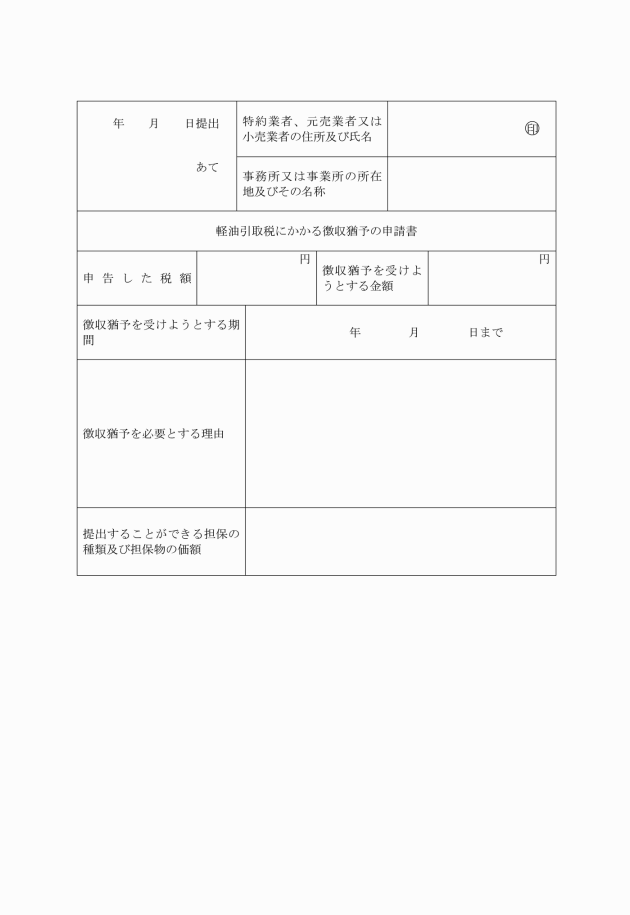

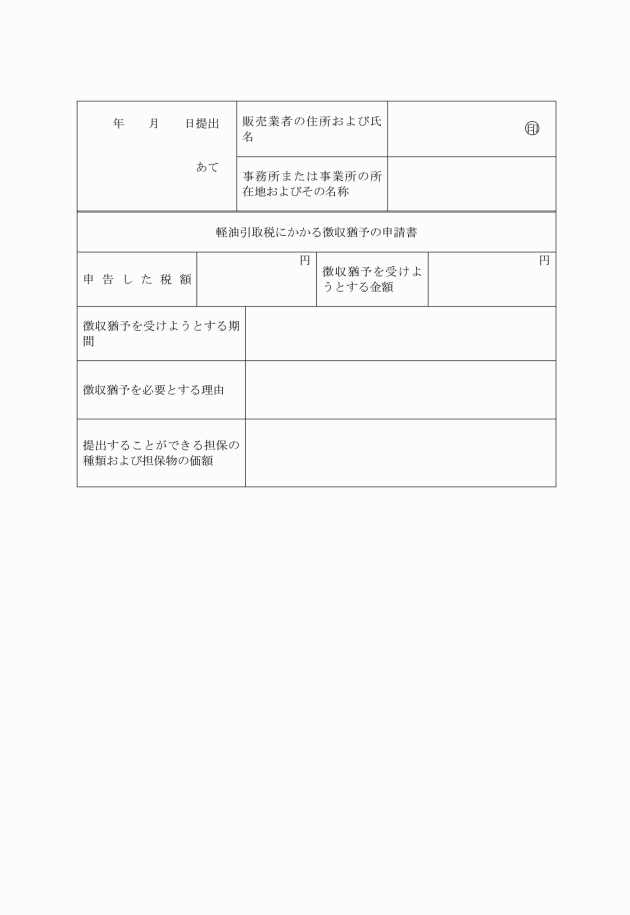

2 地方税法等の一部を改正する法律(昭和39年法律第29号)附則第21条第2項の規定による徴収猶予の申請をする場合において、当該特約業者、元売業者、または小売業者が提出すべき申請書の様式は、次のとおりとする。

附則(昭和40年規則第8号)

この規則は、昭和40年4月1日から施行する。

附則(昭和41年規則第1号)

1 この規則は、公布の日から施行する。

2 この規則による改正後の京都府府税規則第22条の規定は、昭和40年度分の個人の事業税から適用する。

附則(昭和41年規則第8号)

この規則は、昭和41年4月1日から施行する。

附則(昭和41年規則第21号)

この規則は、公布の日から施行する。

附則(昭和41年規則第37号)

1 この規則は、公布の日から施行する。

2 この規則による改正後の京都府府税規則中個人の事業税に関する規定は、昭和41年度分の個人の事業税から適用する。

附則(昭和42年規則第18号)

この規則は、公布の日から施行する。

附則(昭和42年規則第27号)

1 この規則は、公布の日から施行する。

2 この規則による改正後の京都府府税規則第20条、第21条および第22条の規定は、昭和42年度分の個人の事業税から適用し、昭和41年度分までの個人の事業税については、なお従前の例による。

附則(昭和43年規則第15号)

この規則は、公布の日から施行する。

附則(昭和43年規則第26号)

1 この規則は、昭和43年7月1日から施行する。

2 市町村長は、昭和43年度に限り、昭和43年8月31日までに、改正後の京都府府税規則第61条の5に規定する調査表を知事に提出しなければならない。

附則(昭和43年規則第35号)

この規則は、公布の日から施行する。

附則(昭和43年規則第42号)

1 この規則は、公布の日から施行する。

2 この規則による改正後の京都府府税規則中個人の事業税に関する規定は、昭和43年度分の個人の事業税から、不動産取得税に関する規定は、昭和43年4月1日以後に取得した不動産にかかる不動産取得税について適用し、昭和42年度分までの個人の事業税および昭和43年4月1日前において取得した不動産取得税については、なお従前の例による。

附則(昭和44年規則第11号)

この規則は、公布の日から施行する。

附則(昭和44年規則第26号)

(施行期日)

1 この規則は、公布の日から施行する。

(料理飲食等消費税の納入申告書に関する規定の適用)

2 この規則による改正後の京都府府税規則別記第49号様式は、昭和44年10月1日以後における遊興、飲食および宿泊ならびにその他の利用行為にかかる料理飲食等消費税の納入申告について適用し、同日前におけるこれらの行為にかかる料理飲食等消費税の納入申告については、なお従前の例による。

附則(昭和44年規則第32号)

この規則は、公布の日から施行し、昭和44年10月1日から適用する。

附則(昭和44年規則第36号)

1 この規則は、公布の日から施行する。

2 この規則による改正後の京都府府税規則第20条、第21条および第22条の規定は、昭和44年度分の個人の事業税から適用し、昭和43年度分までの個人の事業税については、なお従前の例による。

附則(昭和44年規則第45号)

この規則は、公布の日から施行する。

附則(昭和45年規則第11号)

この規則は、公布の日から施行する。

附則(昭和45年規則第14号)

1 この規則は、公布の日から施行する。

2 この規則施行前の様式により印刷した用紙は、当分の間この規則による改正後の様式によるものとみなして、これを使用することができる。

附則(昭和45年規則第21号)

(施行期日)

1 この規則は、公布の日から施行する。

(不動産取得税に関する規定の適用)

2 この規則による改正後の京都府府税規則中不動産取得税に関する部分は、この規則の施行の日以後の不動産の取得に対する不動産取得税について適用し、同日前の不動産の取得に対する不動産取得税については、なお従前の例による。

附則(昭和45年規則第37号)

1 この規則は、公布の日から施行する。

2 この規則による改正後の京都府府税規則の規定は、昭和45年度分の個人の事業税から適用し、昭和44年度分までの個人の事業税については、なお従前の例による。

附則(昭和46年規則第3号)抄

(施行期日)

1 この規則は、昭和46年4月1日から施行する。

附則(昭和46年規則第8号)

1 この規則は、昭和46年4月1日から施行する。

2 この規則による改正後の京都府府税規則別記第49号様式および別記第57号の2様式は、昭和46年10月1日以後における遊興、飲食および宿泊ならびにその他の利用行為に対して課すべき料理飲食等消費税について適用し、同日前におけるこれらの行為に対して課する料理飲食等消費税については、なお従前の例による。

3 この規則施行前の様式により印刷した用紙は、当分の間、この規則による改正後の様式によるものとみなして、これを使用することができる。

附則(昭和46年規則第18号)

この規則は、公布の日から施行する。

附則(昭和46年規則第38号)

1 この規則は、公布の日から施行する。

2 この規則による改正後の京都府府税規則の規定は、昭和46年度分の個人の事業税から適用し、昭和45年度分までの個人の事業税については、なお従前の例による。

附則(昭和47年規則第4号)

1 この規則は、公布の日から施行する。

2 この規則による改正後の京都府府税規則第27条の5の規定は、昭和46年度分の補助金の交付を受けた家屋の取得から適用する。

附則(昭和47年規則第12号)

(施行期日)

1 この規則は、公布の日から施行する。

(京都府証紙規則の一部改正)

2 京都府証紙規則(昭和39年京都府規則第6号)の一部を次のように改正する。

〔次のよう〕略

附則(昭和47年規則第13号)

1 この規則は、公布の日から施行する。

2 この規則による改正後の京都府府税規則第27条の5の規定は、昭和47年度分の補助金の交付を受けた家屋の取得から適用する。

附則(昭和47年規則第54号)

1 この規則は、公布の日から施行する。

2 この規則による改正後の京都府府税規則(以下「新規則」という。)中個人の事業税に関する規定は、昭和47年度分の個人の事業税から適用し、昭和46年度分までの個人の事業税については、なお従前の例による。

3 新規則第27条の2の規定は、昭和47年10月1日以後に取得した不動産にかかる不動産取得税について適用し、昭和47年10月1日前において取得した不動産にかかる不動産取得税については、なお従前の例による。

4 新規則第58条の2の規定は、昭和47年10月1日以後に納税義務が発生した自動車税または同日以後に取得した自動車にかかる自動車取得税について適用し、昭和47年10月1日前に納税義務が発生した自動車税または同日前に取得した自動車にかかる自動車取得税については、なお従前の例による。

附則(昭和48年規則第8号)

1 この規則は、昭和48年4月1日から施行する。

2 この規則による改正後の京都府府税規則(以下「新規則」という。)の規定中不動産取得税に関する部分は、昭和48年4月1日(以下「施行日」という。)以後の不動産の取得に対する不動産取得税について適用し、同日前の不動産に対する不動産取得税については、なお従前の例による。

3 新規則第58条の2の規定は、昭和48年度分の自動車税または施行日以後の自動車の取得に対する自動車取得税について適用し、昭和47年度分までの自動車税または施行日前に取得した自動車に対する自動車取得税については、なお従前の例による。

4 この規則施行前の様式により印刷した用紙は、当分の間、この規則による改正後の様式によるものとみなして、これを使用することができる。

附則(昭和48年規則第16号)

1 この規則は、公布の日から施行する。

2 この規則による改正後の京都府府税規則の規定中不動産取得税に関する部分は、この規則の施行の日以後の不動産の取得に対する不動産取得税について適用し、同日前の不動産の取得に対する不動産取得税については、なお従前の例による。

附則(昭和48年規則第39号)

1 この規則は、公布の日から施行する。

2 この規則による改正後の京都府府税規則(以下「新規則」という。)第20条、第21条および第22条の規定は、昭和48年度分の個人の事業税から適用し、昭和47年度分までの個人の事業税については、なお従前の例による。

3 新規則第27条の6の2の規定は、この規則の施行の日以後の不動産の取得に対して課すべき不動産所得税について適用し、同日前の不動産の取得に対して課する不動産取得税については、なお従前の例による。

4 新規則別記第49号様式および別記第57号の2様式は、昭和48年10月1日以後における遊興、飲食および宿泊ならびにその他の利用行為に対して課すべき料理飲食等消費税について適用し、同日前におけるこれらの行為に対して課する料理飲食等消費税については、なお従前の例による。

附則(昭和49年規則第19号)

1 この規則は、昭和49年4月1日から施行する。

2 この規則による改正後の京都府府税規則(以下「新規則」という。)別記第5号様式付表および別記第32号様式は、昭和49年5月1日以後に終了する事業年度分の法人の事業税および同日以後の解散または合併による清算所得に対する法人の事業税(清算所得に対する事業税を課される法人の清算中の事業年度にかかる法人の事業税および残余財産の一部分配により納付すべき法人の事業税を含む。以下この項において同じ。)について適用し、同日前に終了した事業年度分の法人の事業税および同日前の解散または合併による清算所得に対する法人の事業税については、なお従前の例による。この場合において、同日から昭和50年4月30日までの間に終了する事業年度分の法人の事業税にかかるこれらの様式の適用については、これらの様式中「350万円」とあるのは「300万円」と、「700万円」とあるのは「600万円」とする。

3 新規則別記第64号の12様式は、昭和49年度分の自動車税から適用し、昭和48年度分までの自動車税については、なお従前の例による。

4 新規則別記第64号の5様式から別記第64号の9様式までおよび別記第64号の12様式は、昭和49年4月1日以後の自動車の取得に対して課すべき自動車取得税について適用し、同日前の自動車の取得に対して課する自動車取得税については、なお従前の例による。

附則(昭和49年規則第34号)

1 この規則は、公布の日から施行する。ただし、別記第49号様式の改正規定は、昭和49年10月1日から施行する。

2 この規則による改正後の京都府府税規則(以下「新規則」という。)第58条の2の規定は、昭和49年度分の自動車税又は昭和49年4月1日以後に取得した自動車に対して課する自動車取得税について適用し、昭和48年度分までの自動車税又は昭和49年4月1日前に取得した自動車に対して課する自動車取得税については、なお従前の例による。

3 新規則別記第49号様式は、昭和49年10月1日以後の旅館における宿泊及び飲食並びにその他の利用行為に対して課すべき料理飲食等消費税について適用し、同日前におけるこれらの行為に対して課する料理飲食等消費税については、なお従前の例による。

附則(昭和50年規則第2号)

この規則は、公布の日から施行し、昭和49年4月1日以後において不動産を取得した場合について適用する。

附則(昭和50年規則第12号)

1 この規則は、昭和50年4月1日から施行する。

2 この規則による改正後の京都府府税規則の規定中不動産取得税に関する部分は、昭和50年4月1日以後の不動産の取得に対して課すべき不動産取得税について適用し、同日前の不動産の取得に対して課する不動産取得税については、なお従前の例による。

附則(昭和50年規則第27号)

1 この規則は、昭和50年10月1日から施行する。

2 この規則による改正後の京都府府税規則別記第49号様式及び別記第57号の2様式は、昭和50年10月1日以後における遊興、飲食及び宿泊並びにその他の利用行為に対して課すべき料理飲食等消費税について適用し、同日前におけるこれらの行為に対して課する料理飲食等消費税については、なお従前の例による。

附則(昭和50年規則第41号)

1 この規則は、公布の日から施行する。

2 この規則による改正後の京都府府税規則第58条の3の2の規定は、昭和50年度分の自動車税から適用する。

附則(昭和50年規則第43号)

1 この規則は、公布の日から施行する。

2 この規則による改正後の京都府府税規則の規定は、昭和50年11月1日以後の不動産の取得に対して課する不動産取得税について適用し、同日前の不動産の取得に対して課する不動産取得税については、なお従前の例による。

附則(昭和51年規則第10号)

1 この規則は、昭和51年4月1日から施行する。

2 この規則による改正後の京都府府税規則(以下「新規則」という。)の規定中不動産取得税に関する部分は、昭和51年4月1日(以下「施行日」という。)以後の不動産の取得に対して課する不動産取得税について適用し、施行日前の不動産の取得に対して課する不動産取得税については、なお従前の例による。

3 新規則の規定中自動車税に関する部分は、昭和51年度分の自動車税から適用し、昭和50年度分までの自動車税については、なお従前の例による。

附則(昭和51年規則第23号)

1 この規則は、公布の日から施行する。

2 この規則による改正後の京都府府税規則別記第29号様式は、昭和51年度分の個人の府民税から適用し、昭和50年度分までの個人の府民税については、なお従前の例による。

附則(昭和51年規則第52号)抄

(施行期日)

1 この規則は、昭和51年9月1日から施行する。

附則(昭和51年規則第63号)

1 この規則は、公布の日から施行する。

2 この規則による改正後の京都府府税規則第58条の3の2の規定は、昭和51年度分の自動車税から適用する。

附則(昭和52年規則第6号)抄

(施行期日)

1 この規則は、昭和52年4月1日から施行する。

附則(昭和52年規則第9号)

1 この規則は、公布の日から施行する。

2 この規則による改正後の京都府府税規則(以下「新規則」という。)第58条の規定は、昭和52年度分の自動車税から適用し、昭和51年度分までの自動車税については、なお従前の例による。

3 新規則別記第64号の12様式の規定中自動車税に関する部分は昭和52年度分の自動車税から、自動車取得税に関する部分は昭和52年4月1日以後の自動車の取得に対して課すべき自動車取得税から適用し、昭和51年度分までの自動車税及び同日前の自動車の取得に対して課する自動車取得税については、なお従前の例による。

附則(昭和52年規則第10号)

1 この規則は、昭和52年4月1日から施行する。ただし、別記第49号様式及び別記第57号の2様式の改正規定は、同年10月1日から施行する。

2 この規則による改正後の京都府府税規則(以下「新規則」という。)の規定中不動産取得税に関する部分は、昭和52年4月1日以後の不動産の取得に対して課すべき不動産取得税について適用し、同日前の不動産の取得に対して課する不動産取得税については、なお従前の例による。

3 新規則別記第49号様式及び別記第57号の2様式の規定は、昭和52年10月1日以後における遊興、飲食及び宿泊並びにその他の利用行為(京都府府税条例(昭和25年京都府条例第42号)第46条第1項に規定するその他の利用行為をいう。)に対して課すべき料理飲食等消費税について適用し、同日前におけるこれらの行為に対して課する料理飲食等消費税については、なお従前の例による。

附則(昭和53年規則第12号)

1 この規則は、昭和53年4月1日から施行する。ただし、別記第49号様式の改正規定は、同年10月1日から施行する。

2 次項から第5項までに定めるものを除き、この規則による改正後の京都府府税規則(以下「新規則」という。)の規定中不動産取得税に関する部分は、昭和53年4月1日(以下「施行日」という。)以後の不動産の取得に対して課すべき不動産取得税について適用し、施行日前の不動産の取得に対して課する不動産取得税については、なお従前の例による。

3 この規則による改正前の京都府府税規則(以下「旧規則」という。)第27条の6第3号の規定は、同号の譲渡契約の締結がなされた日が施行日前である土地の取得に対して課する不動産取得税については、なお効力を有する。

4 旧規則第27条の6第4号の規定は、同号の譲渡契約の締結をした日が施行日前である土地の取得に対して課する不動産取得税については、なお効力を有する。

5 新規則第29条の2の規定は、条例第43条の10第2項の前後の取得に係る土地の取得のうち後の取得に係る土地の取得並びに条例第43条の10第1項第1号及び第43条の14第1項の住宅の新築が施行日以後に行われた場合における当該土地の取得及び当該住宅の新築が行われた土地の取得に対して課する不動産取得税について適用し、条例第43条の10第2項の前後の取得に係る土地の取得のうち後の取得に係る土地の取得及び当該住宅の新築が施行日前に行われた場合における当該土地の取得及び当該住宅の新築が行われた土地の取得に対して課する不動産取得税については、なお従前の例による。

6 新規則第58条の3から第58条の3の3までの規定並びに新規則別記第64号の12様式及び別記第64号の12の2様式の規定は、昭和53年度分の自動車税から適用し、昭和52年度分までの自動車税については、なお従前の例による。

7 新規則別記第29号様式の規定は、昭和53年度分の個人の府民税から適用し、昭和52年度分までの個人の府民税については、なお従前の例による。

8 新規則別記第49号様式の規定は、昭和53年10月1日以後の旅館における宿泊及びこれに伴う飲食に対して課すべき料理飲食等消費税について適用し、同日前の旅館における宿泊及びこれに伴う飲食に対して課する料理飲食等消費税については、なお従前の例による。

9 この規則施行前の様式により印刷した用紙は、当分の間、この規則による改正後の様式によるものとみなして、これを使用することができる。

附則(昭和53年規則第29号)

(施行期日)

1 この規則は、公布の日から施行する。

(不動産取得税に関する経過措置)

2 この規則による改正後の京都府府税規則(以下「新規則」という。)第27条の5の規定は、この規則の施行の日(以下「施行日」という。)以後の不動産の取得に対して課すべき不動産取得税について適用し、施行日前の不動産の取得に対して課する不動産取得税については、なお従前の例による。

(自動車税に関する経過措置)

3 新規則第58条の3及び第58条の3の3の規定並びに新規則別記第64号の12様式の規定中自動車税に関する部分は、昭和53年度分の自動車税から適用し、昭和52年度分までの自動車税については、なお従前の例による。

(自動車取得税に関する経過措置)

4 新規則別記第64号の12様式の規定中自動車取得税に関する部分は、昭和53年4月1日以後の自動車の取得に対する自動車取得税について適用し、同日前の自動車の取得に対する自動車取得税については、なお従前の例による。

附則(昭和54年規則第21号)

1 この規則は、昭和54年4月1日から施行する。ただし、狩猟免許税及び入猟税に関する改正規定は、同年4月16日から施行する。

2 この規則による改正後の京都府府税規則(以下「新規則」という。)第27条の5及び新規則附則第2項の規定は、この規則の施行の日以後の不動産の取得に対して課すべき不動産取得税について適用し、同日前の不動産の取得に対して課する不動産取得税については、なお従前の例による。

附則(昭和54年規則第34号)

この規則は、公布の日から施行する。

附則(昭和55年規則第10号)

(施行期日)

1 この規則は、昭和55年4月1日から施行する。

(不動産取得税に関する経過措置)

2 次項及び第4項に定めるものを除き、この規則による改正後の京都府府税規則(以下「新規則」という。)の規定中不動産取得税に関する部分は、昭和55年4月1日(以下「施行日」という。)以後の不動産の取得に対して課すべき不動産取得税について適用し、施行日前の不動産の取得に対して課する不動産取得税については、なお従前の例による。

3 新規則第28条の2の規定は、施行日以後に住宅の建築(新築された住宅でまだ人の居住の用に供されたことのないものの購入を含む。以下本項において同じ。)をした者が当該住宅と一構となるべき住宅を新築し、又は当該住宅に増築した場合について適用し、施行日前に住宅の建築をした者が当該住宅と一構となるべき住宅を新築し、又は当該住宅に増築した場合については、なお従前の例による。

4 新規則第28条の2の規定は、前項の規定にかかわらず、京都府府税条例の一部を改正する条例(昭和55年京都府条例第8号)附則第10項の規定の適用を受ける者が、当該住宅と一構となるべき住宅を新築し、又は当該住宅に増築した場合については、適用しない。

(狩猟者登録税に関する経過措置)

5 新規則第60条の規定は、施行日以後に狩猟者の登録を受ける者に対して課すべき狩猟者登録税について適用し、施行日前に狩猟者の登録を受けた者に対して課する狩猟者登録税については、なお従前の例による。

(様式に関する経過措置)

6 この規則施行前の様式により印刷した用紙は、当分の間、この規則による改正後の様式によるものとみなして、これを使用することができる。

附則(昭和55年規則第17号)抄

1 この規則は、公布の日から施行する。

附則(昭和56年規則第13号)

(施行期日等)

1 この規則は、昭和56年4月1日から施行する。ただし、附則第2項第4号の改正規定は、農住組合法(昭和55年法律第86号)の施行の日から施行する。

(施行の日=昭和56年5月20日)

2 この規則による改正後の京都府府税規則第28条第8号の規定中中小企業事業団法(昭和55年法律第53号)第21条第1項第2号イ又はロに関する書類の写しに係る部分は、昭和55年10月1日以後において施設を取得した場合における申告について適用する。

(不動産取得税に関する経過措置)

3 京都府府税条例の一部を改正する条例(昭和56年京都府条例第12号)附則第8項の規定により不動産取得税についてなお従前の例によることとされる施設の取得に係る申告については、なお従前の例による。

4 この規則による改正前の京都府府税規則附則第2項第3号の規定は、昭和56年4月1日前に行われた申出に基づきされた農業委員会のあつせんによる農地の交換分合により土地を取得した場合における当該土地の取得に係る申告については、当該取得が昭和57年3月31日までに行われたときに限り、なおその効力を有する。

(様式に関する経過措置)

5 この規則施行前の様式により印刷した用紙は、当分の間、この規則による改正後の様式によるものとみなして、これを使用することができる。

附則(昭和56年規則第28号)

1 この規則は、公布の日から施行する。

2 この規則による改正後の京都府府税規則の規定中不動産取得税に関する部分は、この規則の施行の日(以下「施行日」という。)以後の不動産の取得に対して課すべき不動産取得税について適用し、施行日前の不動産の取得に対して課する不動産取得税については、なお従前の例による。

3 この規則施行前の様式により印刷した用紙は、当分の間、この規則による改正後の様式によるものとみなして、これを使用することができる。

附則(昭和56年規則第42号)

1 この規則は、昭和57年1月1日から施行する。

2 この規則による改正後の京都府府税規則第31条の2及び第31条の3の規定は、昭和57年1月1日以後におけるゴルフ場の利用に対して課すべき娯楽施設利用税について適用し、同日前におけるゴルフ場の利用に対して課する娯楽施設利用税については、なお従前の例による。

附則(昭和57年規則第12号)

1 この規則は、昭和57年4月1日から施行する。ただし、第7条の改正規定及び別記第7号の3様式の次に1様式を加える改正規定は、昭和57年10月1日から施行する。

2 この規則による改正後の京都府府税規則(以下「新規則」という。)第27条の2の2、第28条の3及び別記第36号様式の規定は、昭和57年4月1日(以下「施行日」という。)以後の不動産の取得に対して課すべき不動産取得税及び施行日前の不動産の取得で当該取得につき施行日以後に京都府府税条例の一部を改正する条例(昭和57年京都府条例第19号)による改正前の京都府府税条例(昭和25年京都府条例第42号)第43条の2の2第4項、第43条の6第1項又は第43条の10第4項の規定による申告に係る期間の末日が到来するものに対して課する不動産取得税について適用し、施行日前に当該申告に係る期間の末日が到来したものに対して課する不動産取得税については、なお従前の例による。

3 新規則第27条の5の規定は、施行日以後の不動産の取得に対して課すべき不動産取得税について適用し、施行日前の不動産の取得に対して課する不動産取得税については、なお従前の例による。

附則(昭和58年規則第20号)

1 この規則は、昭和58年4月1日から施行する。

2 この規則による改正後の京都府府税規則第27条の2、第27条の2の2第2項、第27条の5及び第28条の3第2項の規定は、昭和58年4月1日以後の不動産の取得に対して課すべき不動産取得税について適用し、同日前の不動産の取得に対して課する不動産取得税については、なお従前の例による。

附則(昭和58年規則第45号)

1 この規則は、公布の日から施行する。

2 この規則による改正後の京都府府税規則の規定中自動車税に関する部分は、昭和59年度以後の年度分の自動車税について適用し、昭和58年度分までの自動車税については、なお従前の例による。

附則(昭和59年規則第40号)

この規則は、昭和59年4月1日から施行する。

附則(昭和59年規則第45号)抄

(施行期日)

1 この規則は、公布の日から施行する。

附則(昭和59年規則第66号)

1 この規則は、公布の日から施行する。ただし、第62条の6の改正規定、第62条の8の改正規定中「別記第66号の8様式」を「別記第66号の7様式」に改める部分及び別記第66号の7様式を削り、別記第66号の8様式を別記第66号の7様式とする改正規定は、昭和60年4月1日から施行する。

2 この規則による改正後の京都府府税規則第27条の2の2第2項及び第28条の3第2項の規定は、この規則の施行の日(以下「施行日」という。)以後の不動産の取得に対して課すべき不動産取得税について適用し、施行日前の不動産の取得に対して課する不動産取得税については、なお従前の例による。

附則(昭和60年規則第9号)

この規則は、昭和60年4月1日から施行する。ただし、第7条第1項の改正規定(同項第1号中「徴収する」の右に「府たばこ消費税、」を加える部分、同項第7号を同項第8号とする部分及び同項第6号を同項第7号とし、同項中第5号を第6号とし、第4号を第5号とし、第3号の次に1号を加える部分を除く。)並びに第11条第2項、第11条の4第1項第1号及び第3号、第30条第1項、附則第3項、附則第4項、附則第10項、附則第11項、別記第53号様式、別記第56号様式、別記第57号の2様式、別記第58号様式並びに別記第61号様式の改正規定は、公布の日から施行する。

附則(昭和61年規則第3号)

1 この規則は、昭和61年2月1日から施行する。ただし、第7条第1項の改正規定(同項第2号に係る部分を除く。)及び第27条の2の5の改正規定は、公布の日から施行する。

2 法人等の府民税及び法人の事業税に係る徴収金を納付する者が昭和62年4月1日前に当該徴収金を納付する場合における納付書及び当該納付書に係る領収証書の様式については、この規則による改正後の京都府府税規則第8条第2項及び第3項の規定にかかわらず、従前の例によることができる。

附則(昭和61年規則第21号)

1 この規則は、昭和61年4月1日から施行する。ただし、第20条の2、第27条の8、第28条第1項第2号、第29条及び第37条の改正規定は、公布の日から施行する。

2 この規則による改正後の京都府府税規則第58条の2の規定は、昭和61年度以後の年度分の自動車税及びこの規則の施行の日以後の自動車の取得に対して課すべき自動車取得税について適用し、昭和60年度分までの自動車税及び同日前の自動車の取得に対して課する自動車取得税については、なお従前の例による。

附則(昭和62年規則第21号)

(施行期日)

1 この規則は、昭和62年4月1日から施行する。ただし、第9条第2項及び第3項、別記第3号様式、別記第17号の3様式並びに別記第17号の4様式の改正規定、別記第17号の5様式から別記第17号の8様式までを削る改正規定並びに別記第23号の2様式の改正規定並びに附則第3項の規定は、公布の日から施行する。

(自動車税及び自動車取得税に関する経過措置)

2 この規則による改正後の京都府府税規則(以下「新規則」という。)第58条の2の規定は、昭和62年度以後の年度分の自動車税及びこの規則の施行の日以後の自動車の取得に対して課すべき自動車取得税について適用し、昭和61年度分までの自動車税及び同日前の自動車の取得に対して課する自動車取得税については、なお従前の例による。

(様式に関する経過措置)

3 この規則による改正前の京都府府税規則に規定する様式により印刷した用紙は、当分の間、新規則に規定する様式によるものとみなして、これを使用することができる。

附則(昭和62年規則第35号)

この規則は、公布の日から施行する。

附則(昭和62年規則第39号)

この規則は、昭和62年10月1日から施行する。

附則(昭和62年規則第49号)

この規則は、昭和63年1月1日から施行する。ただし、第28条及び附則第2項の改正規定は公布の日から、別記第3号様式及び別記第23号の2様式の改正規定は昭和63年4月1日から施行する。

附則(昭和63年規則第9号)

この規則は、公布の日から施行する。

附則(昭和63年規則第3号)

この規則は、昭和63年4月1日から施行する。

附則(昭和63年規則第27号)

この規則は、公布の日から施行する。

附則(平成元年規則第6号)

1 この規則は、平成元年4月1日から施行する。

2 この規則による改正後の京都府府税規則別記第5号様式の規定は、平成2年4月1日以後に開始する事業年度分の法人の事業税について適用し、同日前に開始した事業年度分の法人の事業税については、なお従前の例による。

附則(平成元年規則第25号)

この規則は、平成元年10月1日から施行する。

附則(平成2年規則第5号)

この規則は、公布の日から施行する。

附則(平成2年規則第7号)

この規則は、公布の日から施行する。

附則(平成2年規則第17号)

1 この規則は、平成2年4月1日から施行する。

2 この規則による改正後の京都府府税規則第27条の5の規定は、平成元年度分の補助金の交付を受けた家屋の取得から適用する。

附則(平成2年規則第19号)

1 この規則は、公布の日から施行し、この規則による改正後の京都府府税規則(以下「新規則」という。)の規定は、平成2年4月1日から適用する。

2 新規則の規定は、平成2年度以降の年度分の自動車税及び平成2年4月1日以後の自動車の取得に対して課すべき自動車取得税について適用し、平成元年度分までの自動車税及び同日前の自動車の取得に対して課する自動車取得税については、なお従前の例による。

附則(平成2年規則第27号)

この規則は、公布の日から施行する。

附則(平成3年規則第15号)

この規則は、平成3年4月1日から施行する。ただし、第48条並びに別記第53号様式及び別記第54号様式の改正規定は、平成3年7月1日から施行する。

附則(平成3年規則第20号)

この規則は、公布の日から施行する。

附則(平成3年規則第24号)

この規則は、生産緑地法の一部を改正する法律(平成3年法律第39号)の施行の日から施行する。ただし、第2条の規定は、河川法の一部を改正する法律(平成3年法律第61号)の施行の日から施行する。

(本文施行の日=平成3年9月10日、ただし書施行の日=平成3年11月1日)

附則(平成4年規則第33号)

この規則は、公布の日から施行し、平成3年度分の府税から適用する。

附則(平成4年規則第45号)

1 この規則は、平成4年4月1日から施行する。

2 この規則による改正後の京都府府税規則第58条の2の規定は、平成4年度以後の年度分の自動車税及び平成4年4月1日以後の自動車の取得に対して課すべき自動車取得税について適用し、平成3年度分までの自動車税及び同日前の自動車の取得に対して課する自動車取得税については、なお従前の例による。

附則(平成5年規則第29号)

この規則は、公布の日から施行する。

附則(平成6年規則第9号)

この規則は、平成6年4月1日から施行する。

附則(平成7年規則第5号)

この規則は、公布の日から施行する。

附則(平成7年規則第12号)

この規則は、平成7年4月1日から施行する。

附則(平成7年規則第29号)

この規則は、平成9年4月1日から施行する。

附則(平成7年規則第30号)抄

1 この規則は、公布の日から施行する。

附則(平成8年規則第22号)

(施行期日)

1 この規則は、平成8年4月1日から施行する。

(不動産取得税に関する経過措置)

2 平成8年4月1日前のこの規則による改正前の京都府府税規則第27条の3第1号に規定する更生保護事業を経営することを目的として法人を設立しようとする者が当該法人の設立前1年以内に直接その事業の用に供する不動産の取得に対して課する不動産取得税については、なお従前の例による。

3 この規則による改正後の京都府府税規則(以下「新規則」という。)第27条の5の規定は、平成7年度分の補助金の交付を受けた家屋の取得から適用する。

(自動車税及び自動車取得税に関する経過措置)

4 新規則第58条の2第4号の規定は、平成7年7月1日以後に納税義務が発生した自動車税及び同日以後に取得した自動車に係る自動車取得税について適用し、同日前に納税義務が発生した自動車税及び同日前に取得した自動車に係る自動車取得税については、なお従前の例による。

附則(平成8年規則第32号)

1 この規則は、公布の日から施行する。

2 この規則による改正後の京都府府税規則第31条の2の規定は、平成8年4月1日から適用する。

附則(平成9年規則第8号)

この規則は、平成9年4月1日から施行する。

附則(平成9年規則第15号)

1 この規則は、平成9年4月1日から施行する。

2 この規則による改正後の京都府府税規則第27条の5の規定は、平成8年度分(山村振興等農林漁業特別対策事業費補助金交付要綱(平成8年京都府告示第253号)に基づく補助金の交付を受けた家屋の取得にあっては、平成7年度分)の補助金の交付を受けた家屋の取得から適用する。

附則(平成9年規則第20号)

この規則は、公布の日から施行する。ただし、特別地方消費税に関する改正規定は、平成12年4月1日から施行する。

附則(平成10年規則第13号)

1 この規則は、平成10年4月1日から施行する。

2 この規則による改正後の京都府府税規則第27条の5の規定は、平成9年度分の補助金の交付を受けた家屋の取得から適用する。ただし、平成9年京都府告示第489号による廃止前の京都府同和地区産業振興補助金交付要綱(昭和43年京都府告示第414号)に基づく補助金の交付を受けた家屋の取得については、なお従前の例による。

附則(平成10年規則第19号)

1 この規則は、公布の日から施行する。

2 この規則による改正後の京都府府税規則第58条の2の規定は、平成10年度以後の年度分の自動車税及び平成10年4月1日以後の自動車の取得に対して課すべき自動車取得税について適用し、平成9年度分までの自動車税及び同日前の自動車の取得に対して課する自動車取得税については、なお従前の例による。

附則(平成10年規則第21号)

この規則は、平成10年5月31日から施行する。

附則(平成10年規則第26号)

この規則は、平成10年7月1日から施行する。ただし、第62条の3の4の改正規定は、平成10年10月1日から施行する。

附則(平成10年規則第34号)

この規則は、公布の日から施行する。ただし、第13条に1号を加える改正規定は、平成10年12月1日から施行する。

附則(平成11年規則第1号)

この規則は、平成11年4月1日から施行する。

附則(平成11年規則第18号)

この規則は、平成11年4月1日から施行する。

附則(平成11年規則第25号)

この規則は、公布の日から施行する。

附則(平成11年規則第34号)

この規則は、平成12年1月1日から施行する。ただし、第28条第7号の改正規定は、公布の日から施行する。

附則(平成12年規則第3号)抄

(施行期日)

1 この規則は、平成12年4月1日から施行する。

附則(平成12年規則第6号)抄

(施行期日)

1 この規則は、平成12年4月1日から施行する。

(経過措置)

2 別段の定めがあるものを除き、この規則の施行前にした改正前の規則に基づく申請等の行為については、改正後の規定に基づいてしたものとみなす。

5 この規則の施行の日前の申請に係る手数料は、なお従前の例による。

6 この規則の施行前にした行為に対する罰則の適用については、なお従前の例による。

附則(平成12年規則第30号)

1 この規則は、平成12年4月1日から施行する。

2 この規則による改正前の京都府府税規則(以下「旧規則」という。)附則第5項から第8項までの規定は、京都府府税条例の一部を改正する条例(平成12年京都府条例第27号)による改正前の京都府府税条例附則第15条第11項に規定する住宅の取得又は同条第12項に規定する土地の取得が平成12年4月1日から平成12年6月30日までの間に行われたときに限り、これらの取得に対して課すべき不動産取得税については、なおその効力を有する。この場合において、旧規則附則第5項中「条例附則第15条第13項」とあるのは「京都府府税条例の一部を改正する条例(平成12年京都府条例第27号)附則第6項の規定によりなお効力を有することとされる同条例による改正前の京都府府税条例第15条第13項」とし、旧規則附則第6項中「条例附則第15条第11項」とあるのは「京都府府税条例の一部を改正する条例(平成12年京都府条例第27号)附則第6項の規定によりなお効力を有することとされる同条例による改正前の京都府府税条例第15条第11項」と、「条例附則第15条第13項」とあるのは「京都府府税条例の一部を改正する条例(平成12年京都府条例第27号)附則第6項の規定によりなお効力を有することとされる同条例による改正前の京都府府税条例第15条第13項」とし、旧規則附則第7項中「条例附則第15条第13項」とあるのは「京都府府税条例の一部を改正する条例(平成12年京都府条例第27号)附則第6項の規定によりなお効力を有することとされる同条例による改正前の京都府府税条例第15条第13項」とし、旧規則附則第8項中「条例附則第15条第14項」とあるのは「京都府府税条例の一部を改正する条例(平成12年京都府条例第27号)附則第6項の規定によりなお効力を有することとされる同条例による改正前の京都府府税条例第15条第14項」と、「附則第5項第4号」とあるのは「京都府府税規則の一部を改正する規則(平成12年京都府規則第30号)附則第2項の規定によりなお効力を有することとされる同規則による改正前の京都府府税規則附則第5項第4号」とする。

附則(平成12年規則第43号)

この規則は、次の各号に掲げる区分に応じ、当該各号に定める日から施行する。

(1) 第28条第7号の改正規定 食品流通構造改善促進法の一部を改正する法律(平成12年法律第66号)の施行の日

(施行の日=平成12年8月1日)

(2) 附則第2項の改正規定 高齢者、身体障害者等の公共交通機関を利用した移動の円滑化の促進に関する法律(平成12年法律第68号)の施行の日

(施行の日=平成12年11月15日)

(3) 第3条第1項及び第4項の改正規定 平成13年1月1日

附則(平成12年規則第45号)

この規則は、公布の日から施行する。

附則(平成12年規則第53号)

この規則は、特定目的会社による特定資産の流動化に関する法律等の一部を改正する法律(平成12年法律第97号)の施行の日から施行する。

(施行の日=平成12年11月30日)

附則(平成12年規則第63号)

この規則は、平成13年1月6日から施行する。

附則(平成13年規則第11号)

1 この規則は、公布の日から施行する。

2 ただし、この規則による改正後の京都府府税規則第27条の8、第28条の4及び第29条の規定は、平成13年3月1日から適用する。

附則(平成13年規則第16号)

1 この規則は、平成13年4月1日から施行する。ただし、第19条の2、第23条、別記第18号様式及び別記第24号様式から別記第24号の3様式までの改正規定は、平成13年3月31日から施行する。

2 この規則による改正前の京都府府税規則(以下「旧規則」という。)附則第2項の規定は、京都府府税条例等の一部を改正する条例(平成13年京都府条例第26号)による改正前の京都府府税条例附則第13条第11項に規定する不動産の取得が平成13年4月1日から平成15年3月31日までの間に行われたときに限り、当該不動産の取得に対して課すべき不動産取得税については、なおその効力を有する。この場合において、旧規則附則第2項中「条例附則第13条第27項」とあるのは「京都府府税条例等の一部を改正する条例(平成13年京都府条例第26号)附則第7項の規定によりなお効力を有することとされる同条例第1条による改正前の京都府府税条例(以下「旧条例」という。)附則第13条第27項」と、「第11項」とあるのは「旧条例附則第13条第11項」とする。

附則(平成13年規則第36号)

この規則は、平成14年4月1日から施行する。ただし、第27条の2の改正規定及び附則第2項の改正規定は、公布の日から施行する。

附則(平成14年規則第10号)

(施行期日)

1 この規則は、平成14年4月1日から施行する。

(不動産取得税に関する経過措置)

2 この規則による改正前の京都府府税規則(以下「旧規則」という。)附則第2項第3号の規定は、京都府府税条例の一部を改正する条例(平成14年京都府条例第20号)による改正前の京都府府税条例附則第13条第12項に規定する不動産の取得が平成14年4月1日から平成16年3月31日までの間に行われた時に限り、当該不動産の取得に対して課すべき不動産取得税については、なおその効力を有する。この場合において、旧規則附則第2項第3号中「第12項」とあるのは「京都府府税条例の一部を改正する条例(平成14年京都府条例第20号)附則第4項の規定によりなおその効力を有することとされる改正前の京都府府税条例附則第13条第12項」とする。

(自動車税に関する経過措置)

3 次項に定めるものを除き、この規則による改正後の京都府府税規則(以下「新規則」という。)の規定中自動車税に関する部分は、平成14年度以後の年度分の自動車税について適用し、平成13年度分までの自動車税については、なお従前の例による。

4 新規則第58条の3の規定の適用については、平成14年度分の自動車税に限り、同条第1項中「国土交通大臣が生活交通路線維持費国庫補助金の補助対象路線として助成するバス路線(以下「生活交通路線」という。)」とあるのは「国土交通大臣が生活交通路線維持費国庫補助金の補助対象路線として助成するバス路線(以下「生活交通路線」という。)及び知事が平成13年度において生活交通路線維持費(暫定支援)補助金の補助対象路線として助成した平均乗車密度15人以下のバス路線(以下「暫定支援路線」という。)」と、同条第2項及び第3項、第58条の3の2第2項並びに別記第63号の5様式中「生活交通路線」とあるのは「生活交通路線及び暫定支援路線」とする。

附則(平成14年規則第40号)

この規則は、公布の日から施行する。ただし、附則第2項の改正規定は、マンションの建替えの円滑化等に関する法律(平成14年法律第78号)の施行の日から施行する。

附則(平成15年規則第24号)

(施行期日)

1 この規則は、平成15年4月1日(以下「施行日」という。)から施行する。

(ゴルフ場利用税に関する経過措置)

2 この規則による改正後の京都府府税規則(以下「新規則」という。)の規定中ゴルフ場利用税に関する部分は、施行日以後におけるゴルフ場の利用に対して課すべきゴルフ場利用税について適用し、施行日前におけるゴルフ場の利用に対して課するゴルフ場利用税については、なお従前の例による。

(自動車税に関する経過措置)

3 次項に定めるものを除き、新規則の規定中自動車税に関する部分は、平成15年度以後の年度分の自動車税について適用し、平成14年度分までの自動車税については、なお従前の例による。

4 新規則第58条の3第2項、第58条の3の2第2項及び別記第63号の5様式の規定の適用については、平成15年度分の自動車税に限り、新規則第58条の3第2項中「生活交通路線」とあるのは「生活交通路線及び暫定支援路線」とし、新規則第58条の3の2第2項中「一般貸切用バス」と、「生活交通路線」」とあるのは、「一般貸切用バス」と、「生活交通路線及び暫定支援路線」」とし、別記第63号の5様式中「生活交通路線」とあるのは「生活交通路線及び暫定支援路線」とする。この場合において、これらの規定において「暫定支援路線」とは、平成15年度において生活交通路線維持費(暫定支援)補助金の補助対象路線として助成した平均乗車密度15人以下のバス路線をいう。

(地域の振興に係る京都府府税条例の特例に関する条例施行規則の一部改正)

5 地域の振興に係る京都府府税条例の特例に関する条例施行規則(昭和58年京都府規則第44号)の一部を次のように改正する。

〔次のよう〕略

附則(平成15年規則第39号)

1 この規則は、平成16年4月1日から施行する。ただし、附則第2項の改正規定は、公布の日から施行する。

2 この規則の規定中事業税に関する部分は、平成16年4月1日以後に開始する事業年度に係る事業税について適用し、同日前に終了した事業年度に係る事業税については、なお従前の例による。

附則(平成15年規則第40号)抄

(施行期日)

1 この規則は、公布の日から施行する。

附則(平成16年規則第7号)抄

(施行期日)

1 この規則は、平成16年5月1日から施行する。ただし、次の各号の規定は、当該各号に定める日から施行する。

(1) 略

(2) 第5条中第3条第1項第4号の改正規定 平成16年10月1日

(経過措置)

2 別段の定めがあるものを除き、この規則の施行前にした改正前の規定に基づく申請等の行為については、改正後の規定に基づいてしたものとみなす。

3 この規則による改正前の規定に基づく様式による用紙は、当分の間、この規則による改正後の様式による用紙とみなし、所要の調整をして使用することができる。

附則(平成16年規則第15号)

(施行期日)

1 この規則は、平成16年4月1日(以下「施行日」という。)から施行する。ただし、第28条第8号の改正規定及び附則第3項の規定は、中小企業総合事業団法及び機械類信用保険法の廃止等に関する法律(平成14年法律第146号)の施行の日から施行する。

(施行の日=平成16年7月1日)

(不動産取得税に関する経過措置)

2 別段の定めがあるものを除き、この規則による改正後の京都府府税規則(以下「新規則」という。)の規定中不動産取得税に関する部分は、施行日以後の不動産の取得に対して課すべき不動産取得税について適用し、施行日前の不動産の取得に対して課する不動産取得税については、なお従前の例による。

3 この規則による改正前の京都府府税規則第28条第8号の資金貸付けを受けて、中小企業総合事業団法及び機械類信用保険法の廃止等に関する法律の施行の日以後に不動産を取得した場合における当該不動産の取得に対して課する不動産取得税については、なお従前の例による。

4 新規則附則第2項の規定の適用については、平成16年6月30日までの間に限り、同項第3号中「第10項、第13項、第14項、第21項、第25項、第30項、第31項、第33項又は第34項」とあるのは、「第10項、第13項、第14項、第21項、第25項、第30項又は第31項」とし、同項第5号中「附則第13条第11項、第19項、第20項、第22項から第24項まで、第28項又は第29項」とあるのは、「附則第13条第11項、第19項、第20項、第22項から第24項まで又は第28項」とする。

(狩猟者登録税に関する経過措置)

5 施行日前に狩猟者の登録を受けた者に対して課する狩猟者登録税については、なお従前の例による。

(狩猟税に関する経過措置)

6 新規則の規定中狩猟税に関する部分は、施行日以後に狩猟者の登録を受ける者に対して課すべき狩猟税について適用する。

(入猟税に関する経過措置)

7 施行日前に狩猟者の登録を受けた者に対して課する入猟税については、なお従前の例による。

(京都府組織規程の一部改正)

8 京都府組織規程(昭和30年京都府規則第32号)の一部を次のように改正する。

〔次のよう〕略

附則(平成16年規則第38号)

1 この規則は、公布の日から施行する。

2 この規則による改正後の京都府府税規則第61条の5の2の規定は、平成16年10月20日から適用する。

附則(平成16年規則第44号)

この規則は、平成16年12月15日から施行する。

附則(平成17年規則第21号)

1 この規則は、平成17年4月1日から施行する。

2 この規則による改正後の京都府府税規則の規定中不動産取得税に関する部分は、この規則の施行の日以後の不動産の取得に対して課すべき不動産取得税について適用し、同日前の不動産の取得に対して課する不動産取得税については、なお従前の例による。

附則(平成17年規則第39号)

この規則は、公布の日から施行する。ただし、第1条中京都府府税規則第28条第7号の改正規定は、平成18年4月1日から施行する。

附則(平成18年規則第17号)

1 この規則は、平成18年4月1日から施行する。

2 この規則による改正前のそれぞれの規則の規定に基づく様式による用紙は、当分の間、この規則による改正後のそれぞれの規則の規定に基づく様式による用紙とみなし、所要の調整をして使用することができる。

附則(平成18年規則第20号)

(施行期日)

1 この規則は、平成18年4月1日から施行する。

(不動産取得税に関する経過措置)

2 この規則による改正後の京都府府税規則(以下「新規則」という。)附則第3項の規定は、この規則の施行の日(以下「施行日」という。)以後の不動産の取得に対して課すべき不動産取得税について適用し、施行日前の不動産の取得に対して課する不動産取得税については、なお従前の例による。

(自動車取得税に関する経過措置)

3 新規則の規定中自動車取得税に関する部分は、施行日以後の自動車の取得に対して課すべき自動車取得税について適用し、施行日前の自動車の取得に対して課する自動車取得税については、なお従前の例による。

附則(平成18年規則第37号)

1 この規則は、公布の日から施行する。ただし、次の各号に掲げる規定は、当該各号に定める日から施行する。

(1) 第1条中京都府府税規則別記第4号様式、別記第4号の2様式、別記第5号の2様式から別記第6号様式まで、別記第7号の2様式及び別記第7号の3様式の改正規定並びに第3条の規定 平成19年1月1日

(2) 第1条中京都府府税規則第28条第7号の改正規定及び次項の規定 平成19年4月1日

2 第1条の規定による改正後の京都府府税規則第28条第7号の規定は、平成19年4月1日以後の不動産の取得に対して課すべき不動産取得税について適用し、同日前の不動産の取得に対して課する不動産取得税については、なお従前の例による。

附則(平成18年規則第43号)抄

1 この規則は、平成18年10月1日から施行する。

2 この規則による改正前のそれぞれの規則の規定に基づく様式による用紙は、当分の間、この規則による改正後のそれぞれの規則の規定に基づく様式による用紙とみなし、所要の調整をして使用することができる。

附則(平成19年規則第21号)

(施行期日)

1 この規則は、平成19年4月1日から施行する。ただし、第1条中京都府府税規則第62条の9の改正規定及び附則第5項の規定は、平成19年4月16日から施行する。

(府民税に関する経過措置)

2 第1条の規定による改正後の京都府府税規則(以下「新規則」という。)別記第29号様式は、平成19年度において賦課決定をされた個人の府民税に係る徴収取扱費から適用し、平成18年度以前の年度分の個人の府民税(同年度以前において賦課決定されたものに限る。)に係る徴収取扱費については、なお従前の例による。

(不動産取得税に関する経過措置)

3 新規則附則第3項の規定は、この規則の施行の日(以下「施行日」という。)以後の不動産の取得に対して課すべき不動産取得税について適用し、施行日前の不動産の取得に対して課する不動産取得税については、なお従前の例による。

(自動車取得税に関する経過措置)

4 新規則附則第5項の規定は、施行日以後の自動車の取得に対して課すべき自動車取得税について適用し、施行日前の自動車の取得に対して課する自動車取得税については、なお従前の例による。

(狩猟税に関する経過措置)

5 新規則第62条の9の規定は、平成19年4月16日以後に狩猟者の登録を受ける者に対して課すべき狩猟税について適用し、同日前に狩猟者の登録を受けた者に対して課する狩猟税については、なお従前の例による。

(様式に関する経過措置)

6 この規則による改正前のそれぞれの規則の規定に基づく様式による用紙は、当分の間、この規則による改正後のそれぞれの規則の規定に基づく様式による用紙とみなし、所要の調整をして使用することができる。

附則(平成19年規則第30号)

(施行期日)

1 この規則は、公布の日から施行する。ただし、次の各号に掲げる規定は、当該各号に定める日から施行する。

(1) 第1条中京都府府税規則第20条の3、第23条、別記第5号様式、別記第5号様式付表、別記第31号様式及び別記第32号様式の改正規定 信託法(平成18年法律第108号)の施行の日

(施行の日=平成19年9月30日)

(2) 第1条中京都府府税規則附則第3項の改正規定 都市再生特別措置法等の一部を改正する法律(平成19年法律第19号)の施行の日

(施行の日=平成19年9月28日)

(不動産取得税に関する経過措置)

2 第1条の規定による改正後の京都府府税規則(以下「新規則」という。)附則第3項の規定は、都市再生特別措置法等の一部を改正する法律の施行の日以後の不動産の取得に対して課すべき不動産取得税について適用し、同日前の不動産の取得に対して課する不動産取得税については、なお従前の例による。

(信託法の制定に伴う事業税に関する経過措置)

3 新規則第20条の3並びに別記第5号様式、別記第5号様式付表、別記第31号様式及び別記第32号様式の規定は、信託法の施行の日以後に効力が生じる信託(遺言によってされた信託にあっては同日以後に遺言がされたものに限り、信託法の施行に伴う関係法律の整備等に関する法律(平成18年法律第109号)第3条第1項、第6条第1項、第11条第2項、第15条第2項、第26条第1項、第30条第2項又は第56条第2項の規定により同法第3条第1項に規定する新法信託とされた信託(以下この項において「新法信託」という。)を含む。)について適用し、同日前に効力が生じた信託(遺言によってされた信託にあっては同日前に遺言がされたものを含み、新法信託及び公益信託に関する法律(令和6年法律第30号)附則第4条第1項に規定する移行認可を受けたものを除く。)については、なお従前の例による。

(令6規則36・一部改正)

(様式に関する経過措置)

4 この規則による改正前のそれぞれの規則の規定に基づく様式による用紙は、当分の間、この規則による改正後のそれぞれの規則の規定に基づく様式による用紙とみなし、所要の調整をして使用することができる。

附則(平成19年規則第34号)抄

1 この規則は、公布の日から施行する。

附則(平成19年規則第40号)

1 この規則は、平成20年1月1日から施行する。

2 この規則による改正前の規定に基づく様式による用紙は、当分の間、この規則による改正後の規定に基づく様式による用紙とみなし、所要の調整をして使用することができる。

附則(平成20年規則第21号)

この規則は、公布の日から施行する。

附則(平成20年規則第24号)

(施行期日)

1 この規則は、公布の日から施行する。

(府民税に関する経過措置)

2 この規則による改正後の京都府府税規則(以下「新規則」という。)の規定中法人の府民税に関する部分は、この規則の施行の日(以下「施行日」という。)以後に開始する事業年度分の法人の府民税及び施行日以後に開始する連結事業年度分の法人の府民税について適用し、施行日前に開始した事業年度分の法人の府民税及び施行日前に開始した連結事業年度分の法人の府民税については、なお従前の例による。

(不動産取得税に関する経過措置)

3 新規則の規定中不動産取得税に関する部分は、施行日以後の不動産の取得に対して課すべき不動産取得税について適用し、施行日前の不動産の取得に対して課する不動産取得税については、なお従前の例による。

附則(平成20年規則第34号)

この規則は、平成20年10月1日から施行する。ただし、次の各号に掲げる規定は、当該各号に定める日から施行する。

(1) 第1条の規定 公布の日

(2) 第2条中京都府府税規則第13条、第27条の3及び附則第3項の改正規定 平成20年12月1日

附則(平成21年規則第2号)

1 この規則は、平成22年4月1日から施行する。ただし、次項の規定は、公布の日から施行する。

2 京都府府税条例の一部を改正する条例(平成20年京都府条例第31号)附則第3項の規定により行う寄附金の指定及び当該指定に必要な手続その他の行為は、この規則の施行の日前においても、この規則による改正後の京都府府税規則第14条の規定の例により行うことができる。

附則(平成21年規則第22号)

(施行期日)

1 この規則は、平成21年4月1日から施行する。

(不動産取得税に関する経過措置)

2 この規則による改正後の京都府府税規則(以下「新規則」という。)の規定中不動産取得税に関する部分は、この規則の施行の日(以下「施行日」という。)以後の不動産の取得に対して課すべき不動産取得税について適用し、施行日前の不動産の取得に対して課する不動産取得税については、なお従前の例による。

(自動車取得税に関する経過措置)

3 新規則の規定中自動車取得税に関する部分は、施行日以後の自動車の取得に対して課すべき自動車取得税について適用し、施行日前の自動車の取得に対して課する自動車取得税については、なお従前の例による。

(軽油引取税に関する経過措置)

4 新規則の規定中軽油引取税に関する部分は、施行日以後に京都府府税条例等の一部を改正する条例(平成21年京都府条例第22号)第1条の規定による改正後の京都府府税条例(以下「新条例」という。)第57条第1項若しくは第2項に規定する軽油の引取り、同条第3項の燃料炭化水素油の販売、同条第4項の軽油若しくは燃料炭化水素油の販売、同条第5項の炭化水素油の消費若しくは新条例第58条第1項各号(第3号又は第4号を除く。)の軽油の消費、譲渡若しくは輸入が行われた場合又は施行日以後に軽油引取税の特別徴収義務者が新条例第57条第6項の規定に該当するに至った場合において課すべき軽油引取税について適用する。

(様式等に関する経過措置)

5 この規則の施行前にしたこの規則による改正前の京都府府税規則(以下「旧規則」という。)の規定に基づく申請等の行為については、新規則の規定に基づいてしたものとみなす。

6 旧規則の規定に基づく様式による用紙は、当分の間、新規則の規定に基づく様式による用紙とみなし、所要の調整をして使用することができる。

(特定非営利活動法人に係る京都府府税条例の特例に関する条例施行規則の一部改正)

7 特定非営利活動法人に係る京都府府税条例の特例に関する条例施行規則(平成15年京都府規則第40号)の一部を次のように改正する。

〔次のよう〕略

附則(平成21年規則第33号)

この規則は、公布の日から施行する。

附則(平成22年規則第6号)

1 この規則は、平成22年4月1日から施行する。

2 この規則による改正後の京都府府税規則第53条の規定は、平成22年4月1日以後の自動車の取得に対して課すべき自動車取得税及び平成22年度以後の年度分の自動車税について適用し、同日前の自動車の取得に対して課する自動車取得税及び平成21年度分までの自動車税については、なお従前の例による。

附則(平成22年規則第20号)

(施行期日)

1 この規則は、平成22年4月1日から施行する。

(不動産取得税に関する経過措置)

2 第1条の規定による改正後の京都府府税規則(以下「新規則」という。)の規定は、この規則の施行の日以後の不動産の取得に対して課すべき不動産取得税について適用し、同日前の不動産の取得に対して課する不動産取得税については、なお従前の例による。

3 第1条の規定による改正前の京都府府税規則(以下「旧規則」という。)第28条第2号の規定は、地方税法等の一部を改正する法律(平成21年法律第9号)附則第4条第3項の規定によりなおその効力を有することとされる同法第1条の規定による改正前の地方税法(昭和25年法律第226号)第73条の5第1項の規定に該当する者が京都府府税条例(昭和25年京都府条例第42号)第43条の6第2項の規定により添付すべき書類については、なおその効力を有する。この場合において、旧規則第28条第2号中「法第73条の5第1項」とあるのは、「地方税法等の一部を改正する法律(平成21年法律第9号)附則第4条第3項の規定によりなおその効力を有することとされる同法第1条の規定による改正前の法第73条の5第1項」とする。

(様式に関する経過措置)

4 この規則による改正前のそれぞれの規則の規定に基づく様式による用紙は、当分の間、この規則による改正後のそれぞれの規則の規定に基づく様式による用紙とみなし、所要の調整をして使用することができる。

附則(平成22年規則第34号)

(施行期日)

1 この規則は、平成22年10月1日から施行する。

(法人の府民税に関する経過措置)

2 この規則による改正後の京都府府税規則(以下「新規則」という。)の規定中法人の府民税に関する部分は、この規則の施行の日(以下「施行日」という。)以後に解散(合併による解散及び破産手続開始の決定による解散を除く。)若しくは破産手続開始の決定が行われる場合又は施行日以後に解散する法人の残余財産が確定する場合における各事業年度分の法人の府民税及び各連結事業年度分の法人の府民税について適用し、施行日前に解散(合併による解散を除く。)が行われた場合における各事業年度分の法人の府民税及び各連結事業年度分の法人の府民税については、なお従前の例による。

(法人の事業税に関する経過措置)

3 新規則の規定中法人の事業税に関する部分は、施行日以後に解散(合併による解散及び破産手続開始の決定による解散を除く。)若しくは破産手続開始の決定が行われる場合又は施行日以後に解散する法人の残余財産が確定する場合における各事業年度に係る法人の事業税について適用し、施行日前の解散(合併による解散を除く。)による清算所得に対する法人の事業税については、なお従前の例による。

(様式に関する経過措置)

4 この規則による改正前の京都府府税規則の規定に基づく様式による用紙は、当分の間、新規則の規定に基づく様式による用紙とみなし、所要の調整をして使用することができる。

附則(平成23年規則第27号)

(施行期日)

1 この規則は、公布の日から施行する。

(経過措置)

2 この規則による改正後の京都府府税規則の規定は、この規則の施行の日の翌日以後の不動産の取得に対して課すべき不動産取得税について適用し、同日前の不動産の取得に対して課する不動産取得税については、なお従前の例による。

3 この規則による改正前の京都府府税規則(以下「旧規則」という。)第28条第10号の規定は、京都府府税条例の一部を改正する条例(平成23年京都府条例第19号。以下「改正条例」という。)附則第4項の規定によりなおその効力を有することとされる改正条例による改正前の京都府府税条例(昭和25年京都府条例第42号。以下「旧条例」という。)第43条の2の2第11項の規定の適用がある不動産を取得した者が旧条例第43条の6第2項の規定により申告書に添付すべき書類については、なおその効力を有する。この場合において、旧規則第28条第10号中「条例第43条の2の2第11項」とあるのは、「京都府府税条例の一部を改正する条例(平成23年京都府条例第19号)附則第4項の規定によりなおその効力を有することとされる同条例による改正前の条例第43条の2の2第11項」とする。

4 旧規則附則第3項第2号の規定は、改正条例附則第5項の規定によりなおその効力を有することとされる旧条例附則第13条第5項に規定する家屋を取得した者が旧条例附則第14条の規定により旧条例第43条の6第1項の申告書に添付すべき書類については、なおその効力を有する。この場合において、旧規則附則第3項第2号中「条例附則第13条に規定する土地、家屋又は不動産」とあるのは「京都府府税条例の一部を改正する条例(平成23年京都府条例第19号)附則第5項の規定によりなおその効力を有することとされる同条例による改正前の条例附則第13条第5項に規定する家屋」と、「これらの規定に該当する土地、家屋又は不動産」とあるのは「同項に規定する家屋」とする。

附則(平成23年規則第38号)

この規則は、平成24年1月1日から施行する。ただし、第3条及び第6条第1項第1号の改正規定は、平成24年4月1日から施行する。

附則(平成24年規則第5号)

1 この規則は、平成24年3月12日から施行する。

2 この規則による改正前の京都府府税規則の規定に基づく様式による用紙は、当分の間、この規則による改正後の京都府府税規則の規定に基づく様式による用紙とみなし、所要の調整をして使用することができる。

附則(平成24年規則第18号)

1 この規則は、公布の日から施行する。ただし、次の各号に掲げる規定は、当該各号に定める日から施行する。

(1) 別記第52号様式の改正規定 平成24年4月1日

(2) 第3条第7項及び別記第1号様式の改正規定 平成25年1月1日

2 この規則による改正前の京都府府税規則の規定に基づく様式による用紙は、当分の間、この規則による改正後の京都府府税規則の規定に基づく様式による用紙とみなし、所要の調整をして使用することができる。

附則(平成24年規則第22号)

(施行期日)

1 この規則は、平成24年4月1日から施行する。

(不動産取得税に関する経過措置)

2 別段の定めがあるものを除き、この規則による改正後の京都府府税規則(以下「新規則」という。)の規定中不動産取得税に関する部分は、この規則の施行の日(以下「施行日」という。)以後の不動産の取得に対して課すべき不動産取得税について適用し、施行日前の不動産の取得に対して課する不動産取得税については、なお従前の例による。

3 この規則による改正前の京都府府税規則(以下「旧規則」という。)附則第3項第2号の規定は、京都府府税条例の一部を改正する条例(平成24年京都府条例第21号。以下「改正条例」という。)附則第3項の規定によりなおその効力を有することとされる改正条例による改正前の京都府府税条例(昭和25年京都府条例第42号。以下「旧条例」という。)附則第13条第11項の規定の適用がある不動産を取得した者が旧条例附則第14条の規定により申告書に添付すべき書類については、なおその効力を有する。この場合において、旧規則附則第3項第2号中「第13項まで、第15項又は第16項」とあるのは、「第10項まで、第12項、第13項、第15項若しくは第16項又は京都府府税条例の一部を改正する条例(平成24年京都府条例第21号)附則第3項の規定によりなおその効力を有することとされる同条例による改正前の条例附則第13条第11項」とする。

(自動車取得税に関する経過措置)

4 新規則の規定中自動車取得税に関する部分は、施行日以後の自動車の取得に対して課すべき自動車取得税について適用し、施行日前の自動車の取得に対して課する自動車取得税については、なお従前の例による。

附則(平成24年規則第56号)

1 この規則は、公布の日から施行する。

2 この規則による改正後の京都府府税規則第11条の4第1項第4号の規定は、平成24年8月13日から適用する。

附則(平成24年規則第59号)

この規則は、公布の日から施行する。

附則(平成25年規則第16号)

(施行期日)

1 この規則は、平成26年4月1日から施行する。

(自動車取得税に関する経過措置)

2 この規則による改正後の京都府府税規則(以下「新規則」という。)の規定中自動車取得税に関する部分は、この規則の施行の日以後の自動車の取得に対して課すべき自動車取得税について適用し、同日前の自動車の取得に対して課する自動車取得税については、なお従前の例による。

(自動車税に関する経過措置)