○京都府府税事務取扱規程

昭和30年10月1日

京都府訓令第19号

本庁

府税事務所

京都府事務所

京都府自動車税管理事務所

京都府府税事務取扱規程を次のように定める。

京都府府税事務取扱規程

目次

第1章 通則(第1条―第7条)

第2章 課税事務(第8条―第22条)

第3章 収納事務(第23条―第26条)

第4章 徴収及び滞納処分(第27条―第41条)

第5章 補則(第42条)

附則

第1章 通則

(1) 法 地方税法(昭和25年法律第226号)をいう。

(2) 令 地方税法施行令(昭和25年政令第245号)をいう。

(3) 省令 地方税法施行規則(昭和29年総理府令第23号)をいう。

(4) 条例 京都府府税条例(昭和25年京都府条例第42号)をいう。

(5) 規則 京都府府税規則(昭和30年京都府規則第31号)をいう。

(6) 会計規則 京都府会計規則(昭和52年京都府規則第6号)をいう。

(7) 府税事務所等 府税事務所又は広域振興局をいう。

(8) 税務課長等 総務部税務課又は府税事務所等をいう。

(9) 出納員 会計規則第10条の規定によつて任命された総務部税務課及び府税事務所等の出納員をいう。

(10) 金銭分任出納員 会計規則第14条第1項又は第2項の規定によつて任命された総務部税務課及び府税事務所等の金銭分任出納員をいう。

(昭33訓令13・昭34訓令21・昭36訓令10・昭40訓令4・昭46訓令4・昭52訓令6・令7訓令2・一部改正)

(徴税吏員等の身分を証明する証票の交付等)

第2条 税務課等の長は、所属職員について条例第5条に規定する証票(以下この条において「証票」という。)の交付を必要とする場合においては、次に掲げる事項を記載した内申書によつてその旨を知事に内申しなければならない。

(1) 交付を必要とする証票の種類

(2) 交付しようとする所属職員の職及び氏名並びに担当する事務の内容

(3) 交付を必要とする理由

2 税務課等の長は、前項の規定によつて内申した事項に異動が生じた場合においては、遅滞なく、その旨を知事に届け出なければならない。この場合において、不用となつた証票は、当該届出書に添えて知事に返納するものとする。

3 証票の交付を受けた徴税吏員は、当該証票を亡失した場合においては、直ちに、その旨を所属長である税務課等の長に報告するとともに、てん末書を知事に提出しなければならない。

4 税務課等の長は、別記第1号様式による徴税吏員証交付簿を備え、証票の交付及び返納について必要な事項を明らかにしなければならない。

(昭46訓令4・昭55訓令6・平16訓令5・平19訓令6・令7訓令2・一部改正)

(関係府税事務所等の長の意見が異なる場合の措置等)

第3条 課税地を所管する府税事務所等の長は、法令の規定の適用について他の府税事務所等の長と意見を異にし、その協議が調わない場合においては、遅滞なく、知事に対しその決定を求める旨を文書をもつて申し出なければならない。他の地方公共団体の長(地方税の賦課徴収に関し、その委任を受けた者を含む。)と意見を異にし、その協議が調わない場合においても、同様とする。

(昭46訓令4・昭55訓令6・平16訓令5・令4訓令8・令7訓令2・一部改正)

第4条 削除

(昭35訓令9)

(課税資料の通知等)

第5条 個人の行う事業に対する事業税の納税義務者又は納税者の住所地(当該住所地が課税地と同じであるものを除く。)を所管する府税事務所等の長は、毎年6月30日までに当該事業税の課税標準の基準となるべき法第72条の50第1項本文の規定による不動産所得及び事業所得について調査し、これを当該事業税に係る課税地を所管する府税事務所等の長に通知しなければならない。当該通知の後税務官署が当該所得について更正した場合においても、また、同様とする。

2 事業を行う個人の事務所又は事業所の所在地(当該所在地が課税地と同じであるものを除く。)を所管する府税事務所等の長は、当該個人の納付すべき事業税に係る課税地を所管する府税事務所等の長から当該個人の法第72条の54第2項に規定する分割基準について調査の申出があつた場合においては、これを調査し、当該府税事務所等の長に通知しなければならない。

3 税務課等の長は、徴収金の賦課徴収に関する資料で、他の税務課等の長が賦課徴収のために必要であると認めるものを得た場合においては、これを当該税務課等の長に通報しなければならない。

(昭32訓令8・昭35訓令9・昭46訓令4・平7訓令4・令7訓令2・一部改正)

(課税地を不適当と認める場合等の措置)

第6条 府税事務所等の長は、府税の賦課徴収に関し、条例第6条第2項の規定による課税地を不適当と認める場合又はこれにより難いと認める場合においては、その理由書を知事に提出しなければならない。

(令7訓令2・一部改正)

(文書の受付及び発付)

第6条の2 府税事務所長等は、納税者又は特別徴収義務者から提出のあつた府税の賦課徴収に関する文書を受け付ける場合にあつては、京都府地方機関処務規程(昭和30年京都府訓令第23号)の定めるところによるほか、各税目ごとに受付簿を備え付け、受付けの状況を常に明確にしておかなければならない。文書を発付する場合においても、同様とする。

(昭32訓令8・追加、昭46訓令4・昭55訓令6・平16訓令5・令4訓令8・令7訓令2・一部改正)

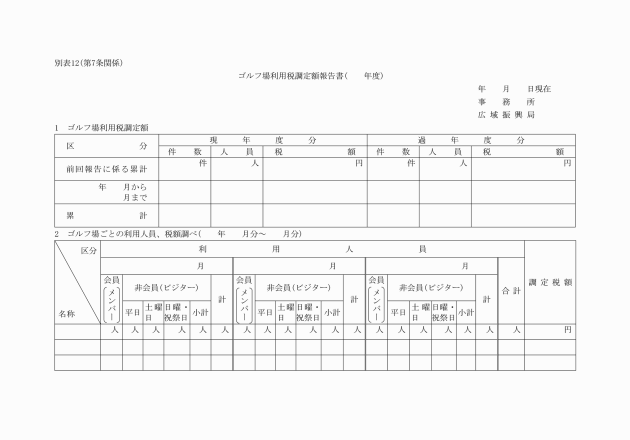

報告様式 | 報告書 | 調製期日 | 提出期限 |

ゴルフ場利用税調定額報告書 | 当該年度の6月、9月、12月及び3月の末日 | 調製期日から7日(調製期日を12月末日とするものにあつては、10日)以内 | |

当該年度の翌年度の5月末日 | 調製期日から15日以内 | ||

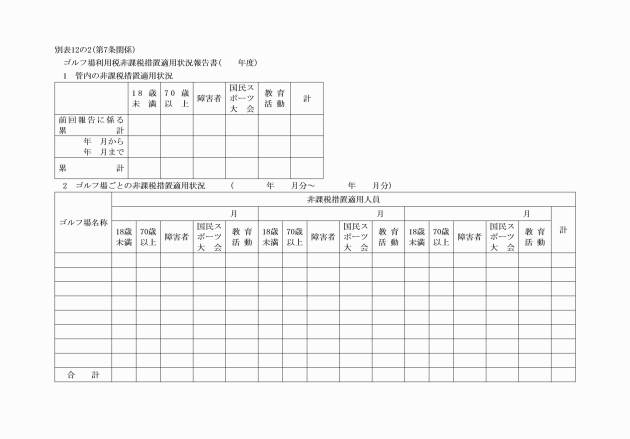

ゴルフ場利用税非課税措置適用状況報告書 | 当該年度の6月、9月、12月及び3月の末日 | 調製期日から7日(調製期日を12月末日とするものにあつては、10日)以内 | |

削除 |

|

| |

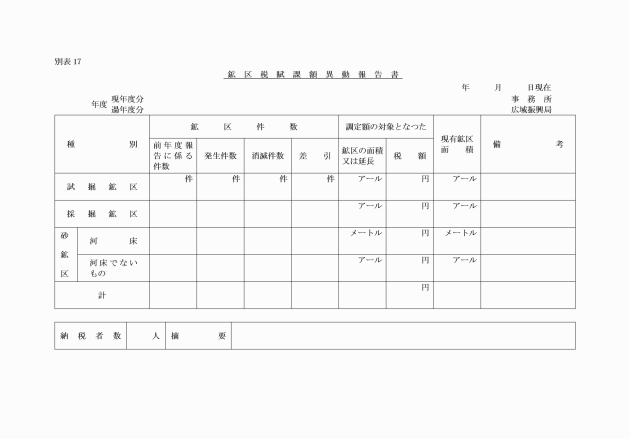

鉱区税賦課額異動報告書 | 当該年度の翌年度の5月末日 | 調製期日から15日以内 | |

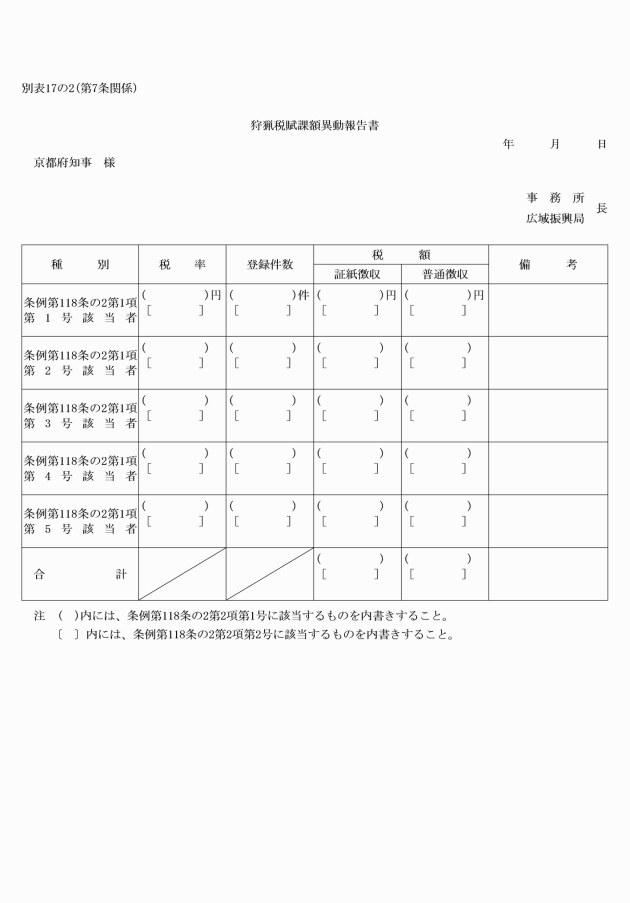

狩猟税賦課額異動報告書 | 当該年度の翌年度の5月末日 | 調製期日から15日以内 | |

削除 |

|

| |

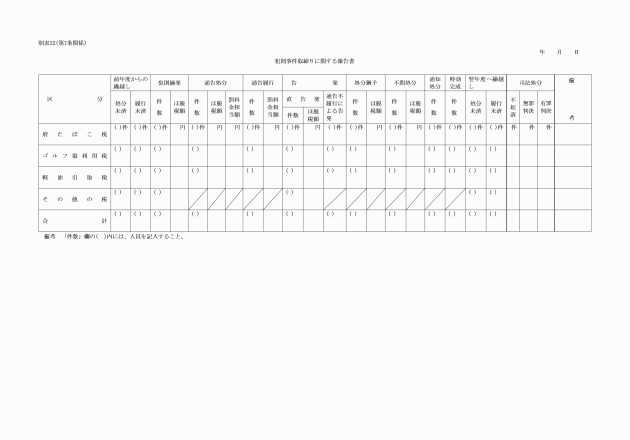

犯則事件取締りに関する報告書 | 当該年度の3月末日 | 調製期日から1月以内 | |

削除 | |||

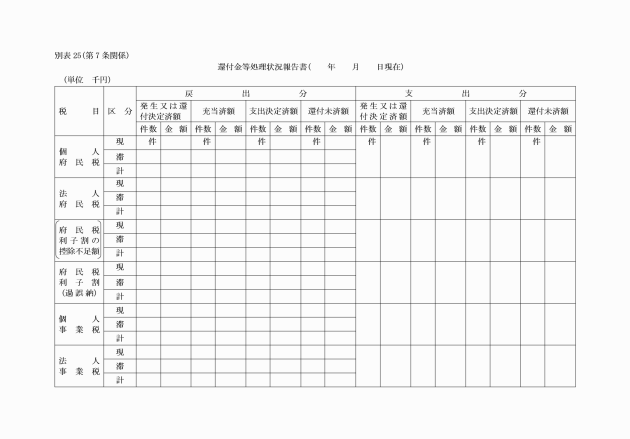

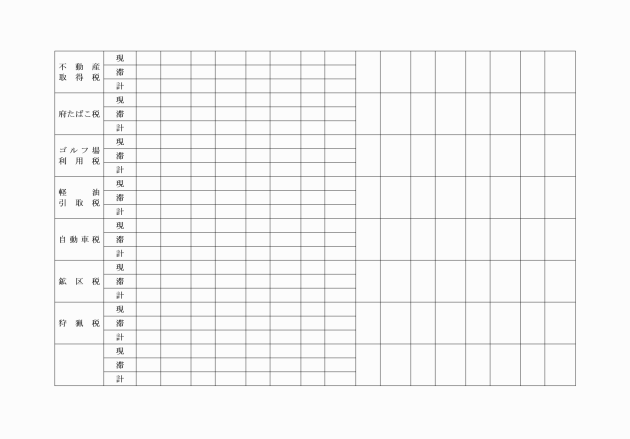

還付金等処理状況報告書 | 翌年度の5月末日 | 調製期日から10日以内 |

(昭32訓令4・昭32訓令8・昭33訓令2・昭34訓令3・昭35訓令6・昭35訓令9・昭36訓令10・昭37訓令6・昭37訓令16・昭38訓令4・昭38訓令10・昭40訓令4・昭42訓令3・昭44訓令6・昭45訓令5・昭46訓令4・昭48訓令1・昭54訓令11・昭60訓令6・昭61訓令2・昭63訓令2・平元訓令13・平2訓令7・平4訓令1・平7訓令4・平10訓令7・平16訓令5・平17訓令5・令4訓令8・一部改正)

第2章 課税事務

(1) 個人の事業税 個人の事業税調定決議書(別記第2号様式)

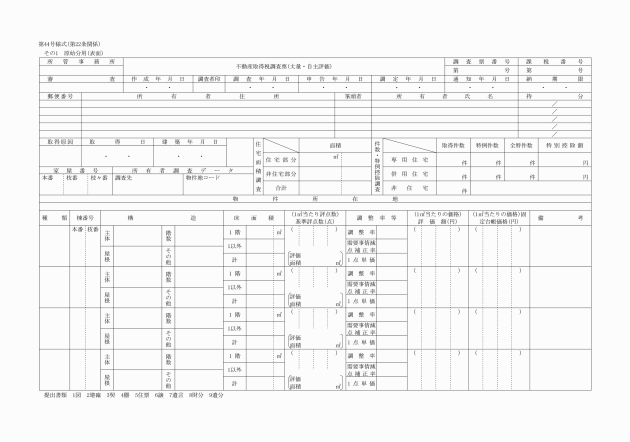

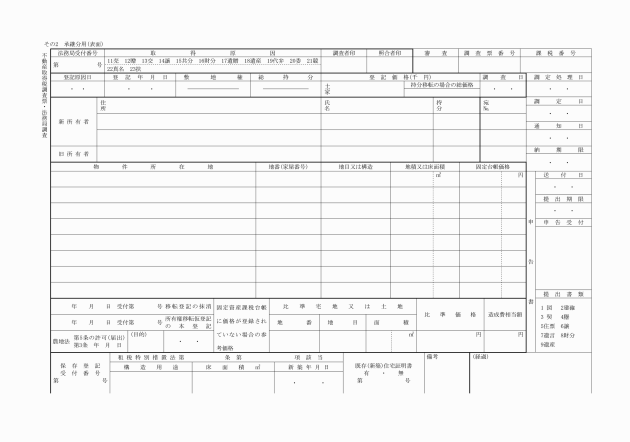

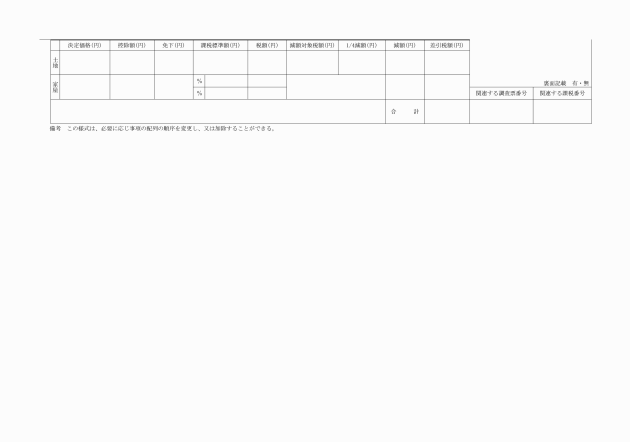

(2) 不動産取得税 不動産取得税調定決議書(別記第3号様式)

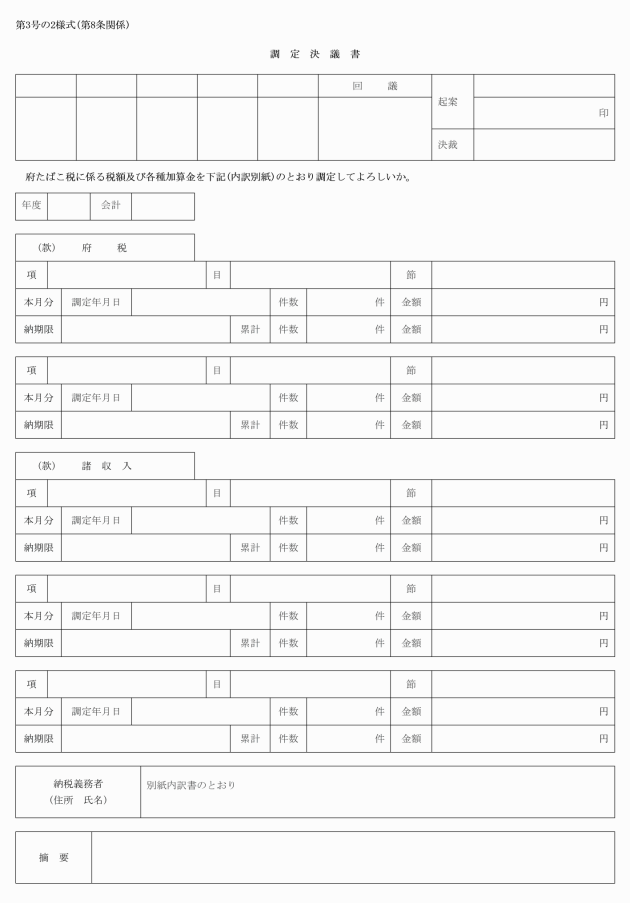

(3) 府たばこ税 府たばこ税調定決議書(別記第3号の2様式)

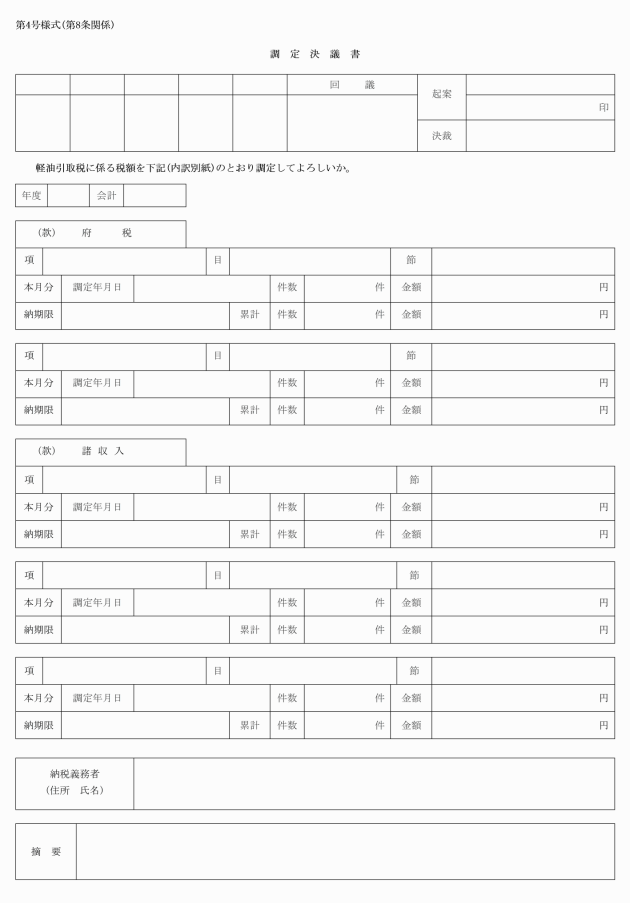

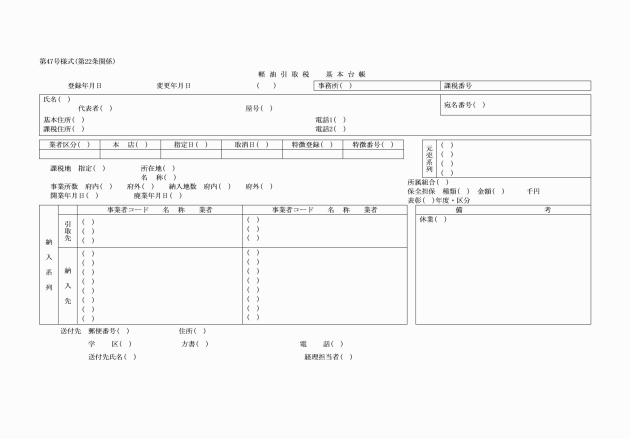

(4) 軽油引取税 軽油引取税調定決議書(別記第4号様式)

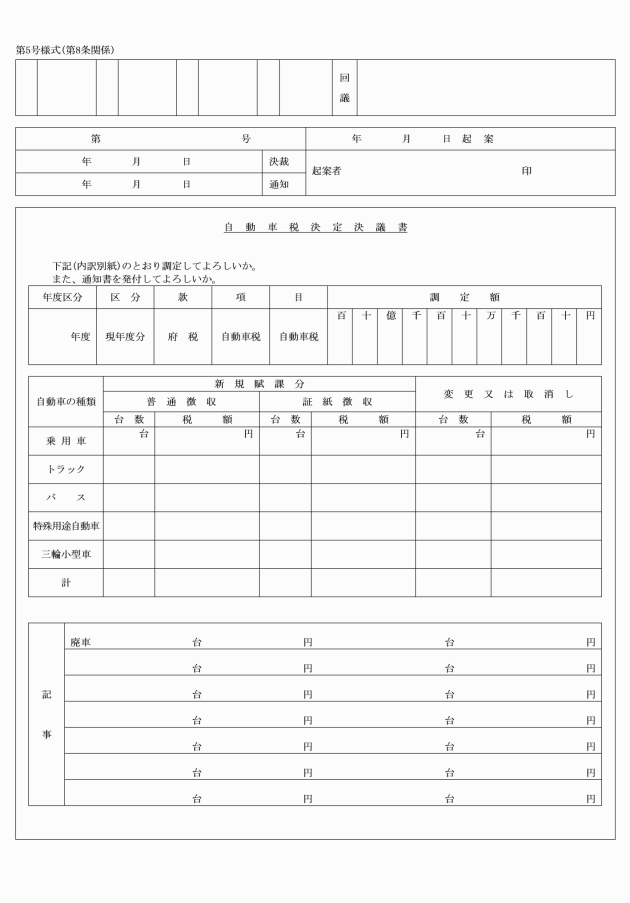

(5) 自動車税 自動車税決定決議書(別記第5号様式)

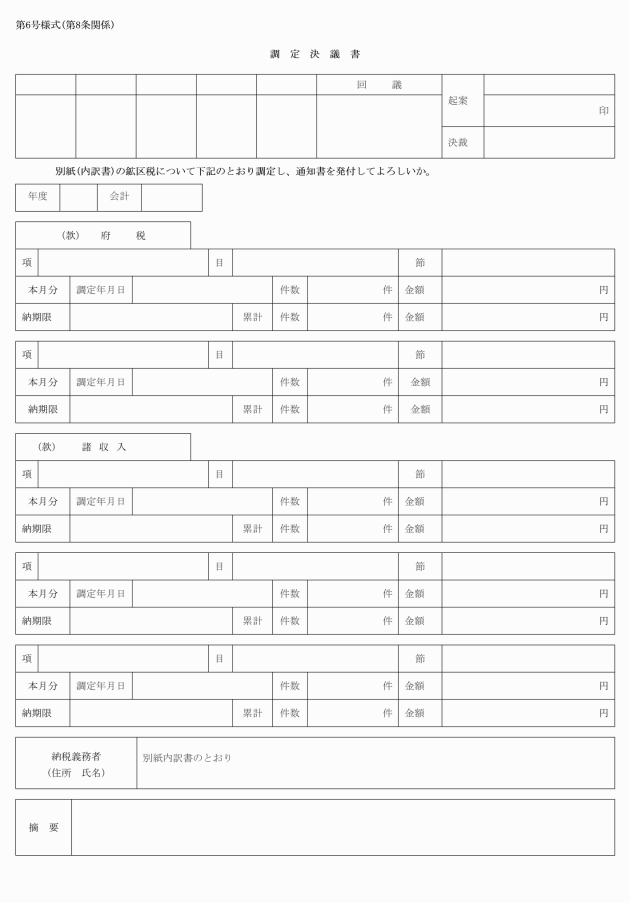

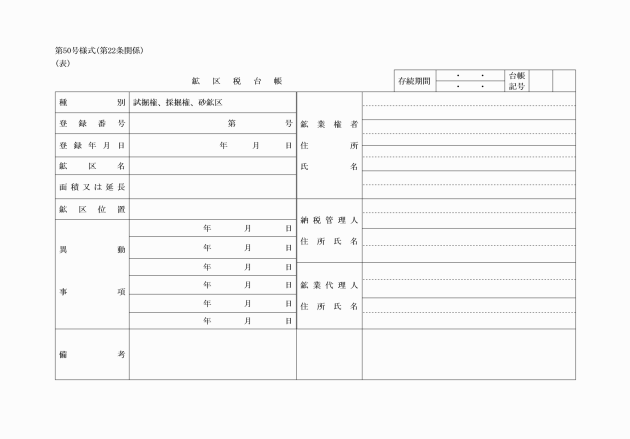

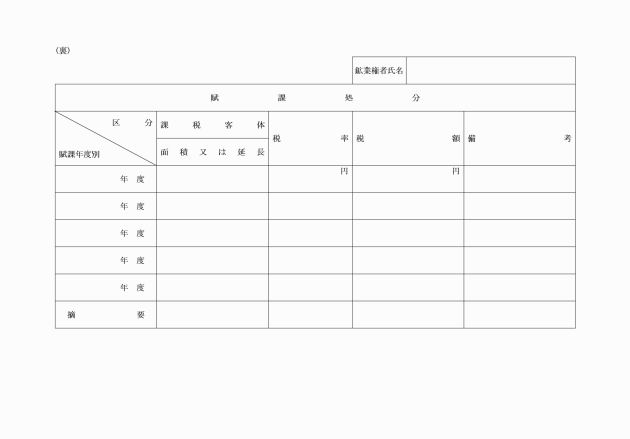

(6) 鉱区税 鉱区税調定決議書(別記第6号様式)

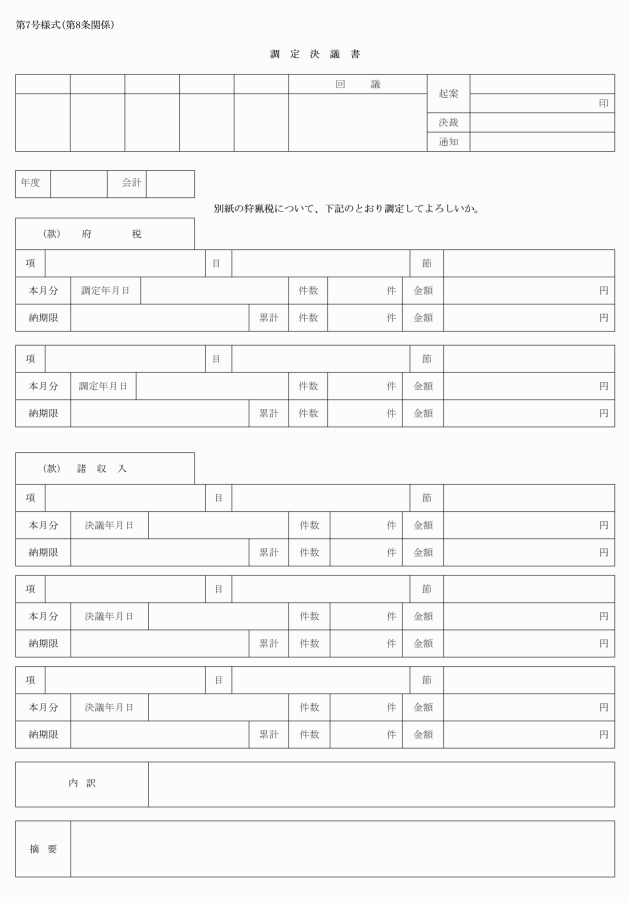

(7) 狩猟税 狩猟税調定決議書(別記第7号様式)

2 税務課長等は、申告納付又は申告納入に係る府税について、その課税標準額、税額又は過少申告加算金、不申告加算金若しくは重加算金(以下「加算金」と総称する。)の額その他更正又は決定に必要な事項を調査し、当該調査に基づいて納税義務者若しくは納税者又は特別徴収義務者に規則第7条第1項第2号から第9号までの文書を交付しようとする場合においては、次の各号に掲げる徴収金につき当該各号に定める様式による決議書によつて調定をしなければならない。

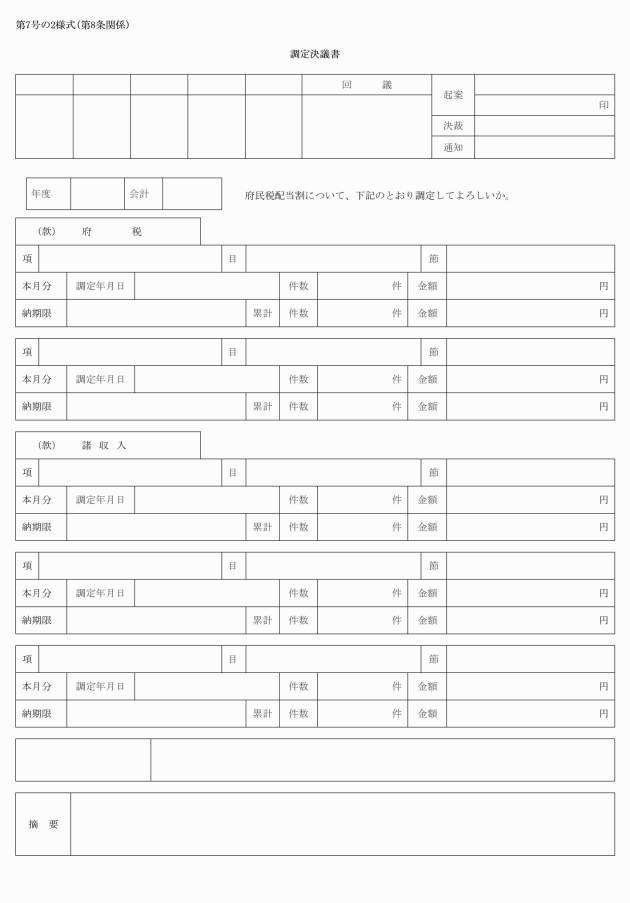

(1) 個人府民税配当割及びその加算金 別記第7号の2様式

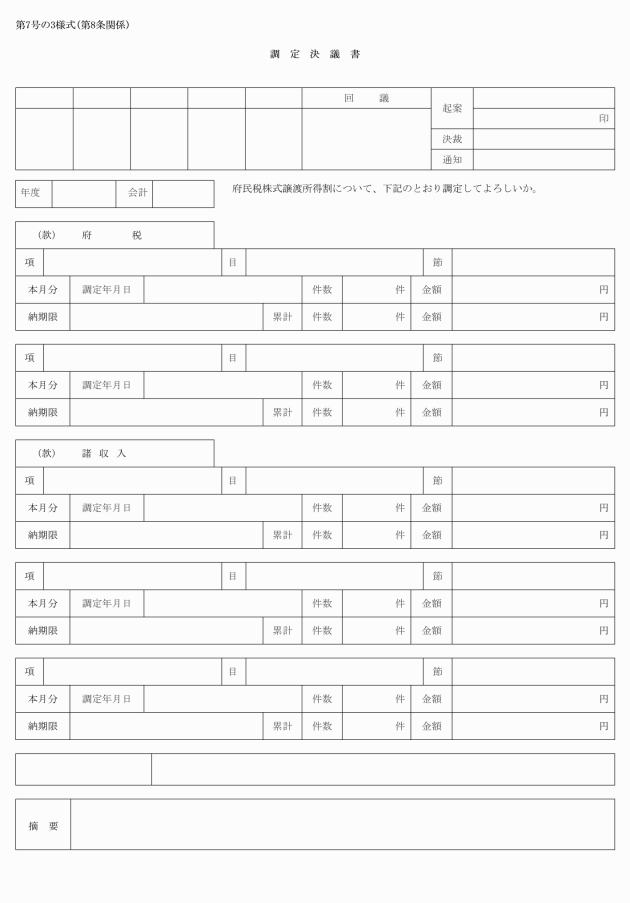

(2) 個人府民税株式等譲渡所得割及びその加算金 別記第7号の3様式

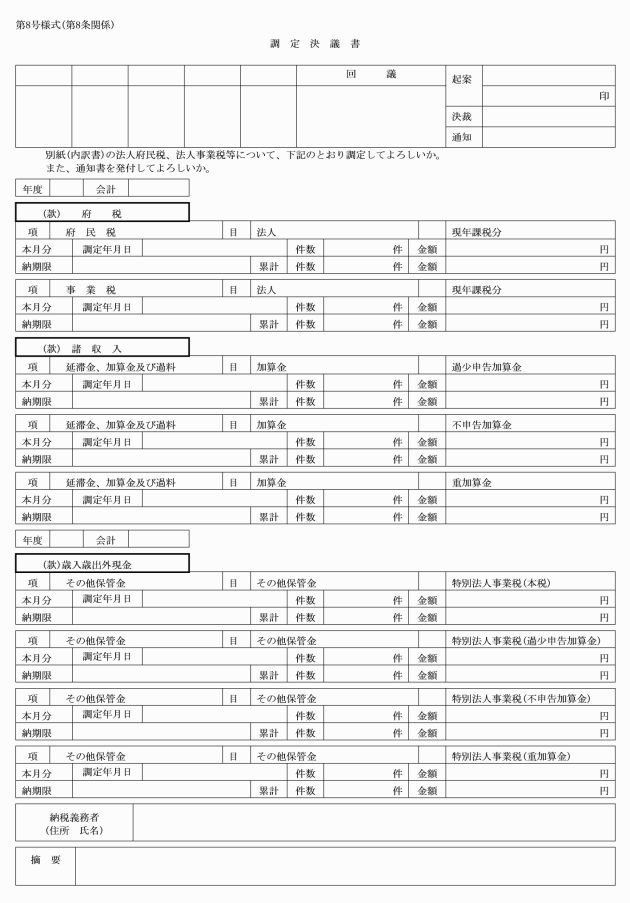

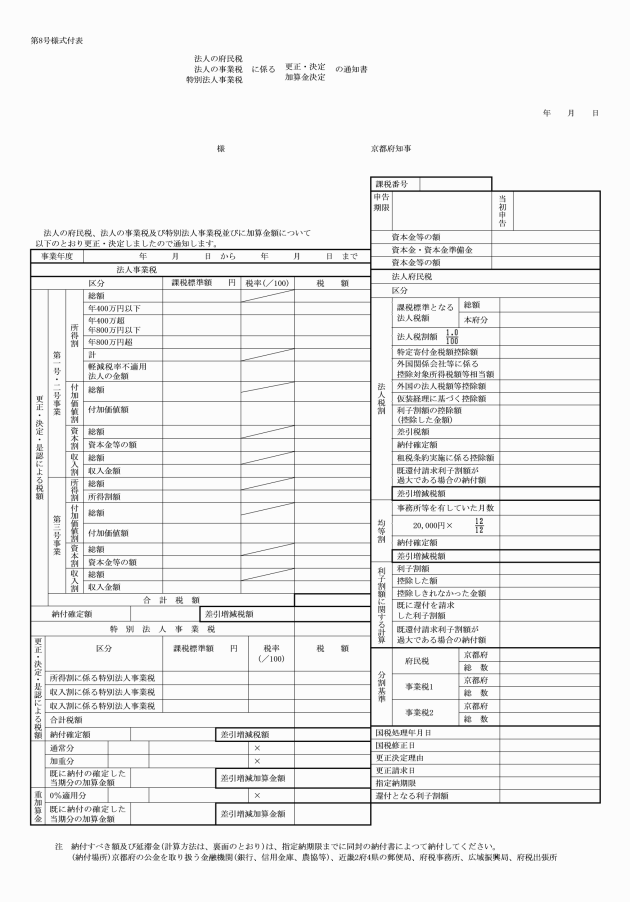

(3) 法人の府民税並びに法人の事業税及びその加算金 別記第8号様式

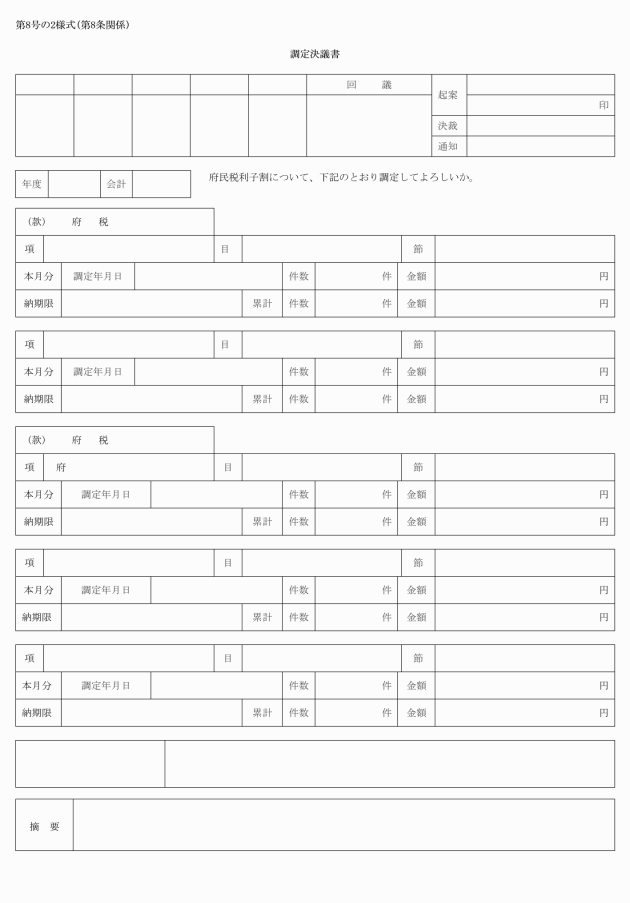

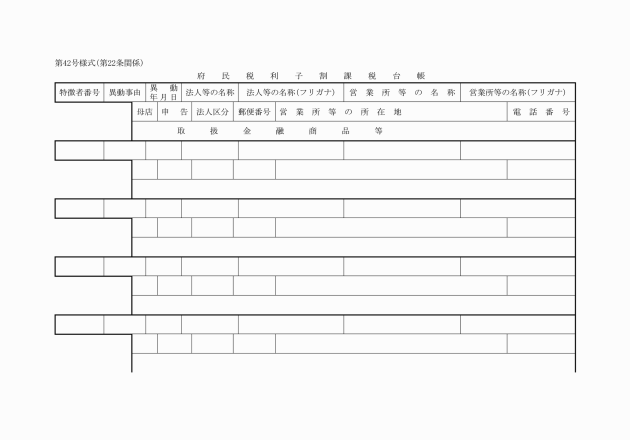

(4) 利子等に係る府民税及びその加算金 別記第8号の2様式

(5) 府たばこ税及びその加算金 別記第3号の2様式

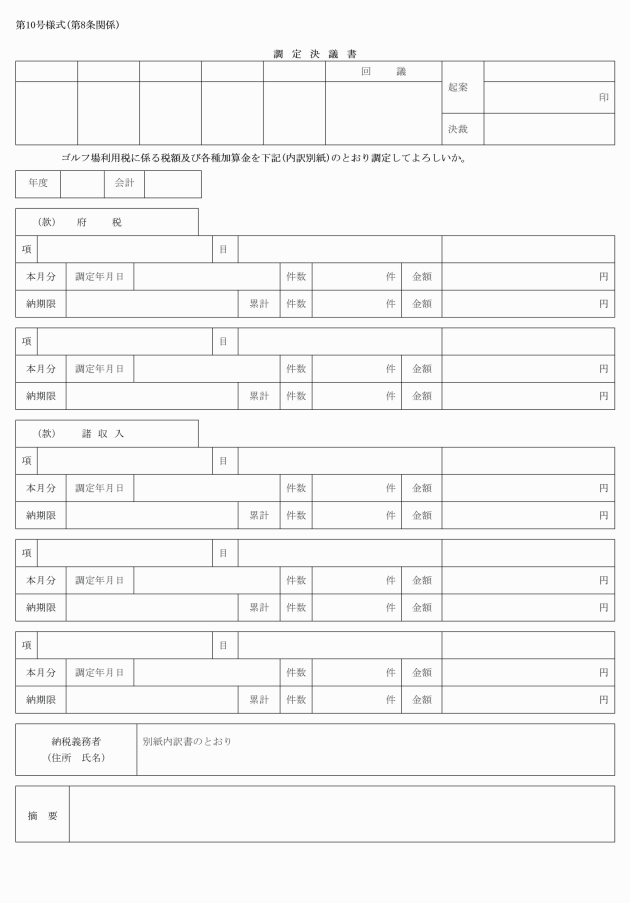

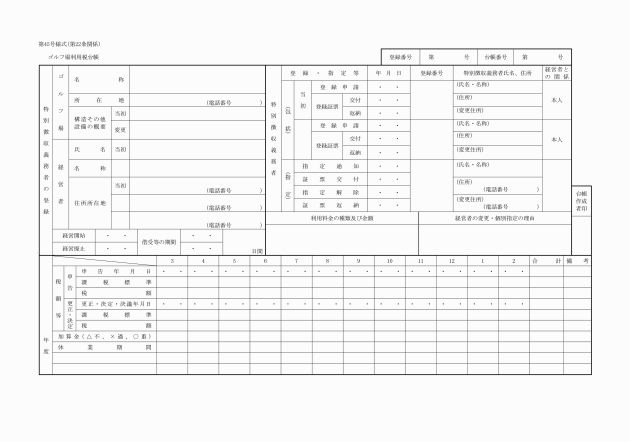

(6) ゴルフ場利用税及びその加算金 別記第10号様式

(7) 軽油引取税及びその加算金 別記第4号様式

(1) 個人府民税配当割 別記第7号の2様式

(2) 個人府民税株式等譲渡所得割 別記第7号の3様式

(3) 法人の府民税及び法人の事業税 別記第8号様式

(4) 利子等に係る府民税 別記第8号の2様式

(5) 府たばこ税 別記第3号の2様式

(6) ゴルフ場利用税 別記第10号様式

(7) 軽油引取税 別記第4号様式

4 税務課長等は、条例第66条の2第3項の規定による申告書に証紙代金収納計器で税額に相当する金額の表示がされていることを確認した場合、条例第66条の2第3項及び第118条の8第2項の規定によつて納税済印を押した場合又は条例第66条の4の規定によつて徴収した場合においては、当該事実に基づいて調定をしなければならない。

6 税務課長等は、前各項の規定によつて徴収金の調定をした場合においては、出納機関に通知をしなければならない。この場合において、調定の通知は、電子計算組織に調定の内容を登録することにより行うものとする。

(昭32訓令8・昭35訓令6・昭35訓令9・昭36訓令10・昭38訓令10・昭40訓令4・昭41訓令4・昭43訓令13・昭46訓令4・昭48訓令1・昭54訓令11・昭60訓令6・昭61訓令2・昭63訓令2・平元訓令13・平2訓令7・平7訓令4・平16訓令5・令4訓令8・令8訓令4・一部改正)

第9条 削除

(昭37訓令16)

(昭32訓令8・昭35訓令6・昭43訓令13・昭46訓令4・平7訓令4・平19訓令6・令4訓令8・令7訓令2・一部改正)

第11条 削除

(昭35訓令9)

(所得の総額及び基礎控除額の通知)

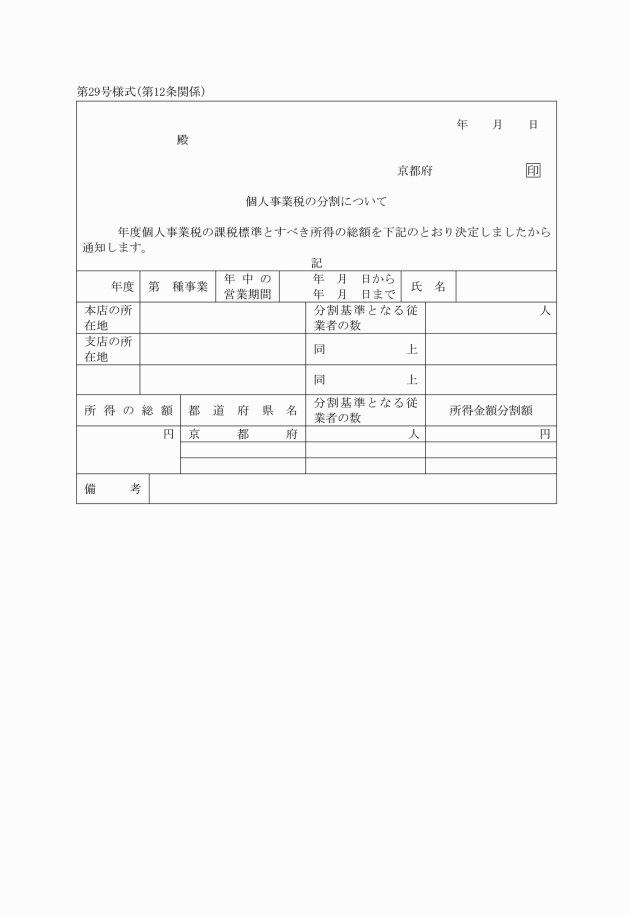

第12条 2以上の都道府県において事務所又は事業所を設けて事業を行う個人で府内に主たる事務所又は事業所を有するものに係る関係都道府県知事に対する個人の事業税の課税標準とすべき所得の総額及び当該課税標準とすべき所得の通知は、別記第29号様式による通知書によつてしなければならない。

(昭37訓令6・昭37訓令16・令4訓令8・一部改正)

(税務官署に対する通知)

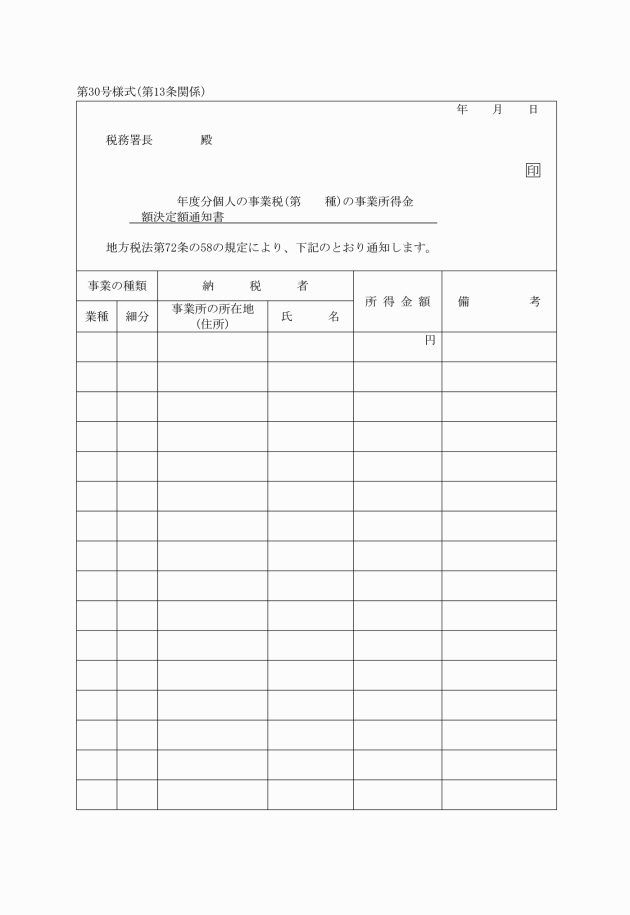

第13条 法第72条の58の規定による税務官署に対する所得の通知は、別記第30号様式による通知書によつてしなければならない。

第14条 削除

(昭35訓令9)

第15条 削除

(平16訓令5)

第16条 削除

(昭35訓令9)

(不動産の価格の通知)

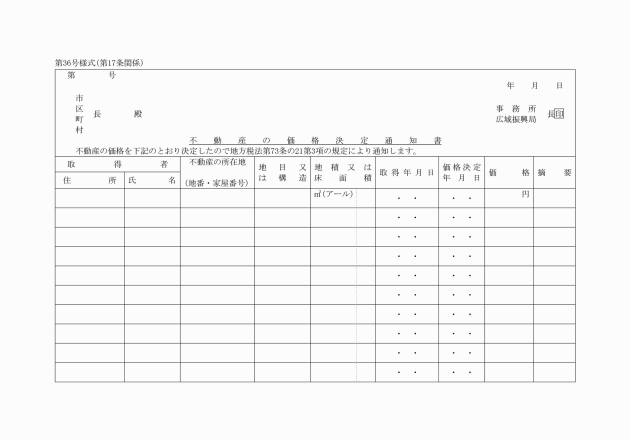

第17条 法第73条の21第3項による関係市町村長に対する不動産の価格の通知は、別記第36号様式による通知書によつてしなければならない。

(昭32訓令8・追加、昭35訓令9・旧第17条の2繰上・一部改正)

(特約業者の指定等の通知)

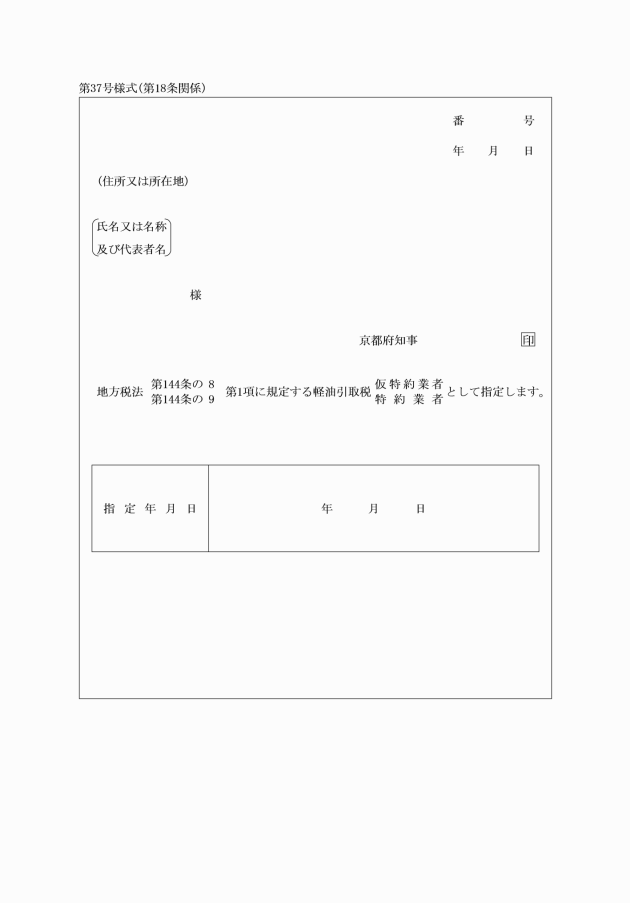

第18条 知事は、法第144条の8第1項又は法第144条の9第1項の規定により仮特約業者又は特約業者を指定した場合は、別記第37号様式による通知書によつて当該指定を受けた者に通知しなければならない。

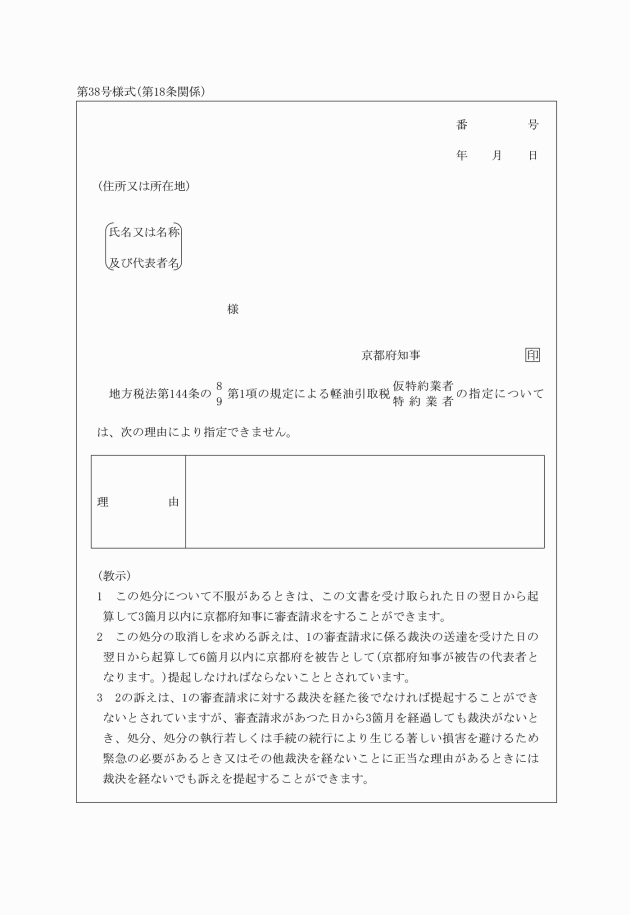

2 知事は、法第144条の8第1項の仮特約業者の指定又は法第144条の9第1項の特約業者の指定をしないこととする場合は、別記第38号様式による通知書によつて申請者に通知しなければならない。

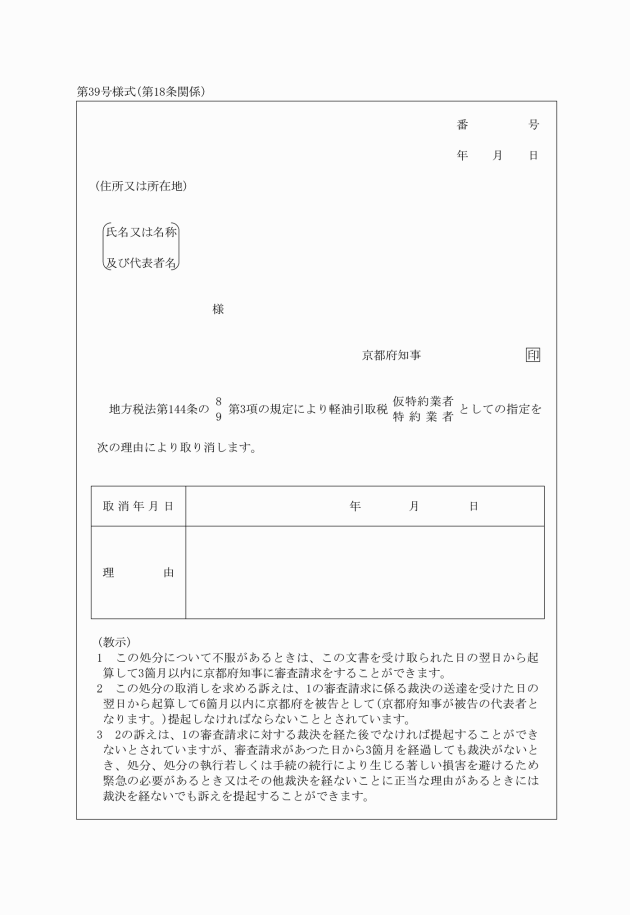

3 知事は、法第144条の8第3項又は法第144条の9第3項の規定により仮特約業者又は特約業者の指定を取り消した場合は、別記第39号様式による通知書によつて当該取消しを受けた者に通知しなければならない。

(平2訓令7・全改、平28訓令2・一部改正)

第19条及び第20条 削除

(平2訓令7)

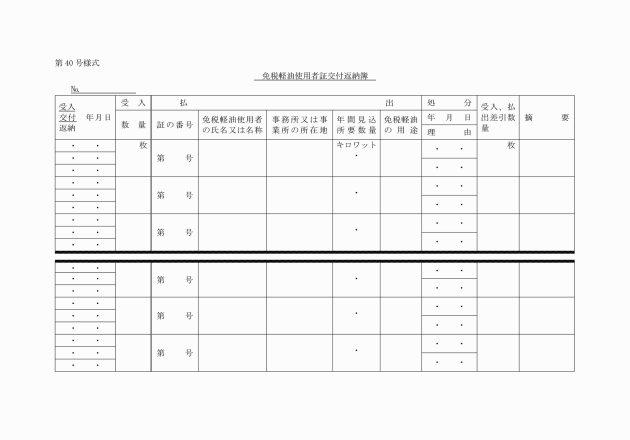

(免税軽油使用者証の交付返納簿)

第21条 府税事務所長等は、別記第40号様式による免税軽油使用者証交付返納簿を備え、軽油引取税の免税軽油使用者証の交付及び返納について必要な事項を記載しなければならない。

(免税証の交付返納簿)

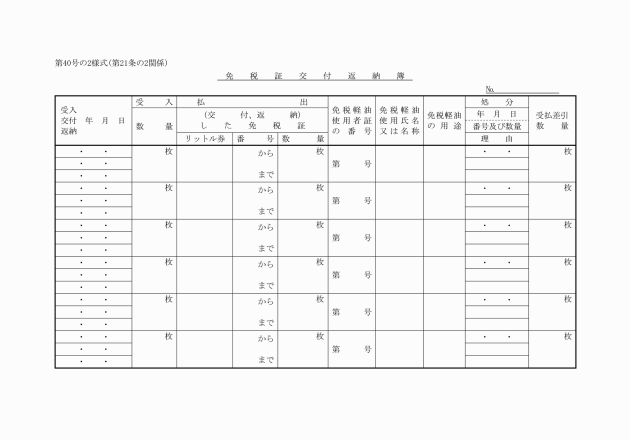

第21条の2 府税事務所長等は、別記第40号の2様式による免税証の交付返納簿を備え、軽油引取税の免税証の交付及び返納について必要な事項を記載しなければならない。

(1) 利子等に係る府民税 別記第42号様式

(2) 不動産取得税 別記第44号様式

(3) ゴルフ場利用税 別記第45号様式

(4) 軽油引取税 別記第47号様式

(5) 鉱区税 別記第50号様式

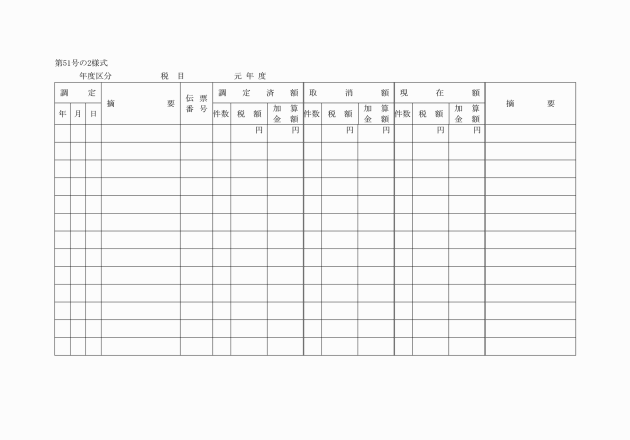

2 税務課長等は、別記第51号の2様式による調定済額集計簿を備え、第8条及び第10条の規定によつて調定をした件数、税額その他調定について必要な事項を記載しなければならない。

(昭33訓令13・昭35訓令6・昭35訓令9・昭36訓令10・昭38訓令10・昭40訓令4・昭46訓令4・昭49訓令7・昭54訓令11・昭60訓令6・昭61訓令2・昭63訓令2・平元訓令13・平7訓令4・平16訓令5・令4訓令8・令8訓令4・一部改正)

第3章 収納事務

(領収証書の取扱い)

第23条 金銭分任出納員は、規則第8条第2項本文の規定による領収証書(以下この条において「領収証書」という。)を交付する場合においては、当該領収証書を当該用紙の番号順に発行しなければならない。

2 金銭分任出納員は、領収証書を発行した場合においては、その控えを切り離し、一括して領収証書の未使用用紙とともに、即日出納員に返さなければならない。

3 金銭分任出納員は、領収証書を発行しようとする場合において、当該用紙を汚損し、又は書き損じたときは、当該用紙にその旨を記載し、切り離してはならない。

4 金銭分任出納員は、領収証書の用紙を失つた場合においては、その日時、場所、当該用紙の記号番号及び枚数並びにその理由を文書をもつて出納員に届け出なければならない。

5 出納員は、前項の文書を受け取つた場合においては、当該文書の写しを添えて、遅滞なく、府税事務所長等を経由して会計管理者に文書をもつて報告しなければならない。

(昭32訓令8・昭33訓令13・昭34訓令21・昭46訓令4・昭61訓令2・平19訓令6・令4訓令8・令7訓令2・一部改正)

(現金出納簿の備付等)

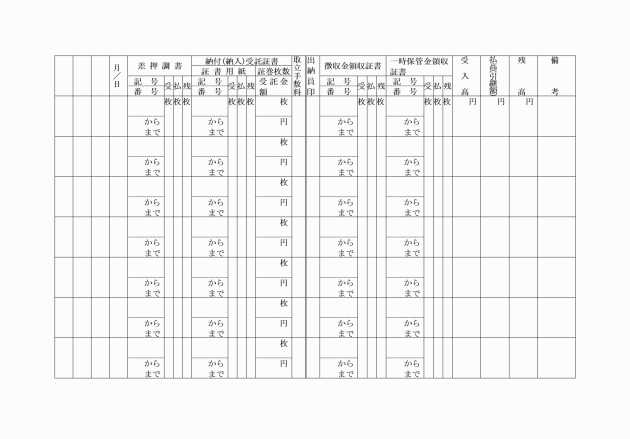

第24条 金銭分任出納員は、別記第52号様式による現金出納簿を備え、その取扱いに係る現金の出納をその都度記載しなければならない。

2 金銭分任出納員は、証券をもつて納付若しくは納入又は払込みを受けた場合においては、前項の出納簿に現金と証券とを区分して記載しなければならない。

(昭33訓令13・昭34訓令21・昭61訓令2・令4訓令8・一部改正)

第25条及び第26条 削除

(平7訓令4)

第4章 徴収及び滞納処分

第27条及び第28条 削除

(平7訓令4)

(徴収猶予の手続)

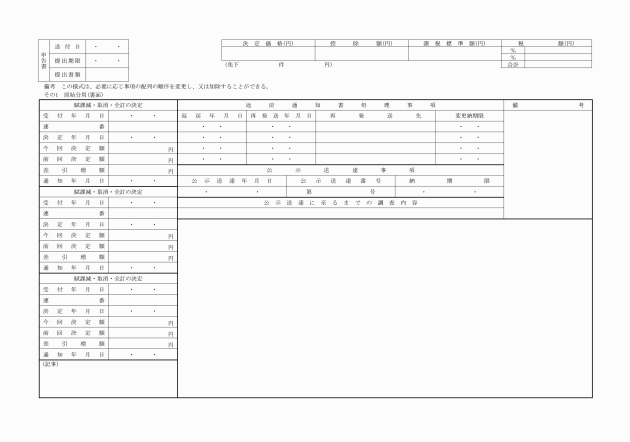

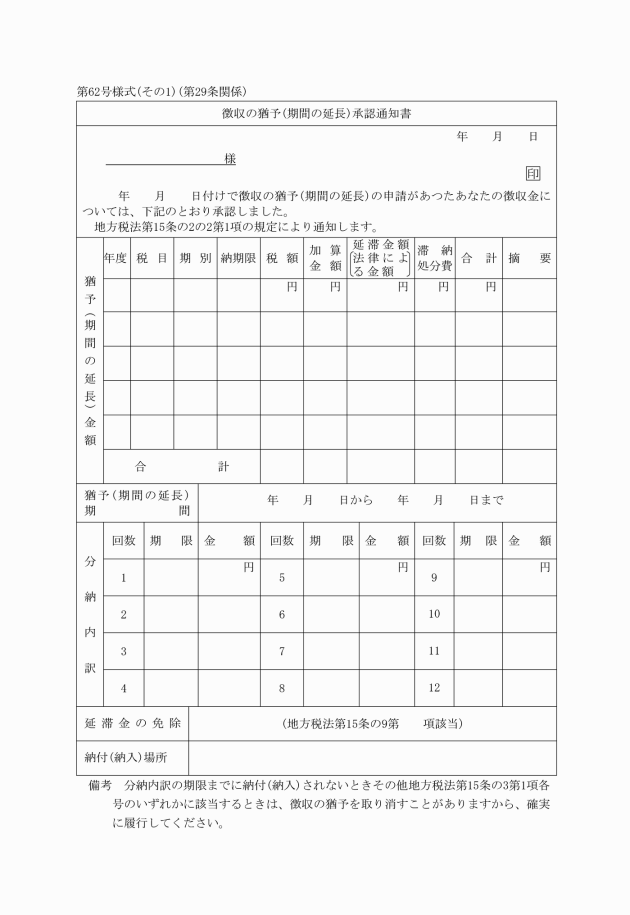

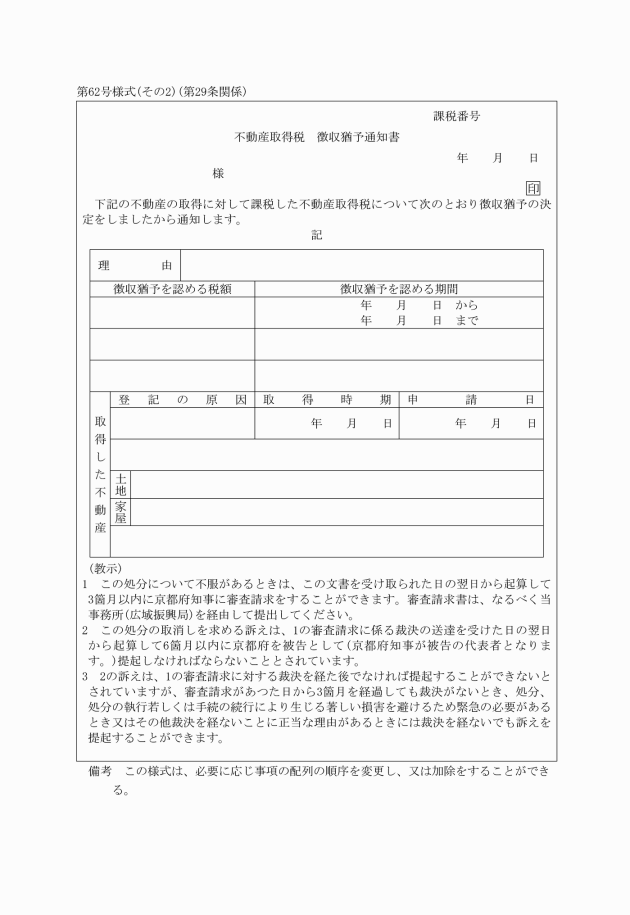

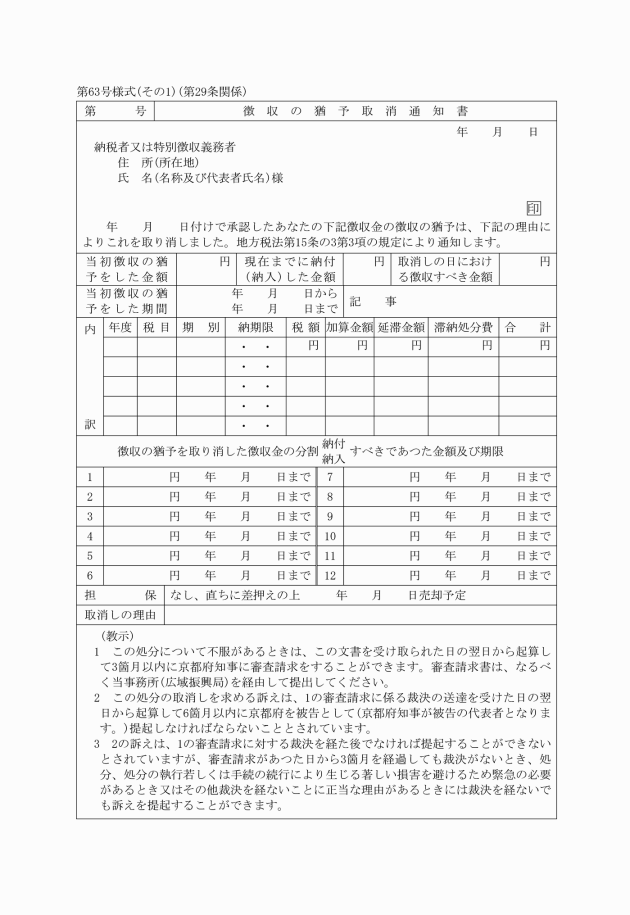

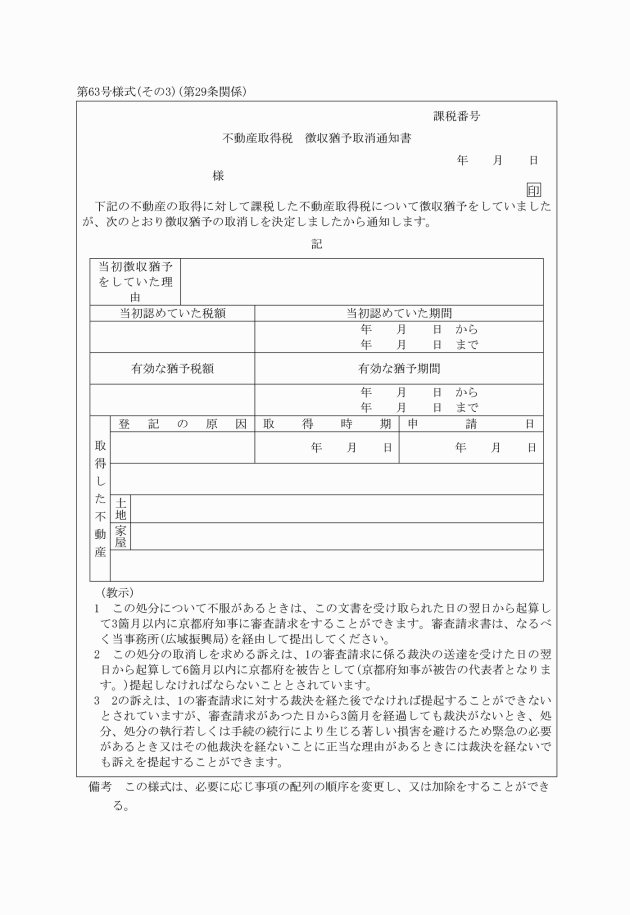

第29条 税務課長等は、条例第43条の11第1項、第43条の11の3第1項、第43条の11の5第1項、第43条の11の7第1項、第43条の11の9第1項、第43条の11の11第1項若しくは第43条の11の13第1項又は法第15条第1項、第2項若しくは第4項若しくは第144条の29第1項の規定によつて徴収の猶予又は徴収の猶予期間の延長をした場合においては、別記第62号様式による通知書によつて、その旨を当該納税者又は特別徴収義務者に通知しなければならない。

(昭31訓令13・昭32訓令8・昭34訓令21・昭36訓令10・昭37訓令6・昭42訓令3・昭43訓令13・昭46訓令4・昭48訓令4・昭59訓令7・昭60訓令6・平7訓令4・平28訓令2・令4訓令8・令8訓令4・一部改正)

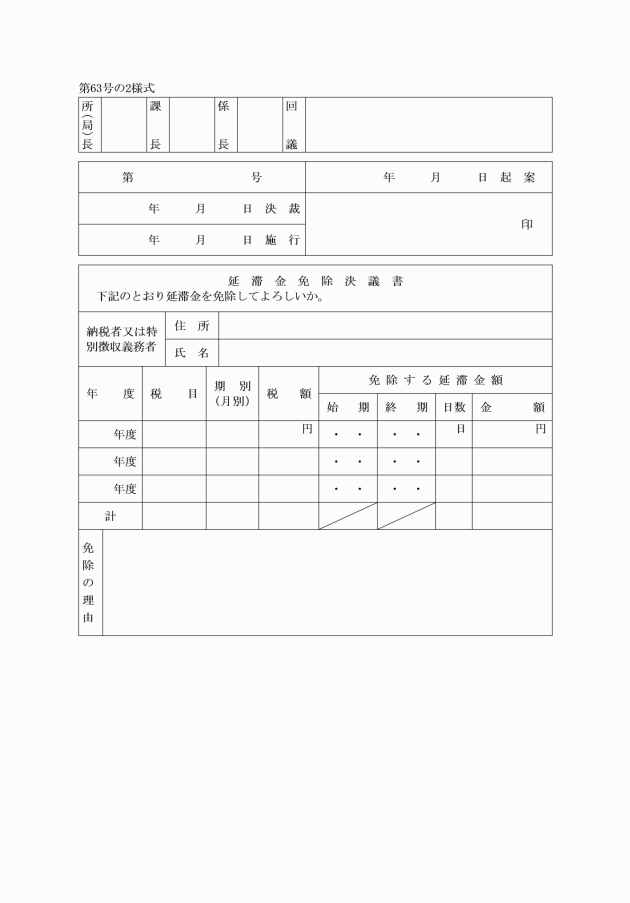

(法第15条の9第2項の規定による延滞金の免除手続)

第30条 税務課長等は、法第15条の9第1項に規定する事業の廃止等による徴収の猶予をし、又は法第15条の5第1項の規定により職権による換価の猶予をし、若しくは法第15条の6第1項の規定により申請による換価の猶予をした場合において、法第15条の9第2項の規定によりその猶予をした徴収金に係る延滞金額につき免除するときは、当該猶予の決定と併せて免除の決定をしなければならない。

(昭34訓令21・全改、昭38訓令10・昭46訓令4・平28訓令2・一部改正)

(法第15条の9第4項の規定による延滞金の免除手続)

第30条の2 税務課長等は、法第15条の9第4項の規定により差押え又は担保の提供に係る徴収金の延滞金を免除しようとするときは、別記第63号の2様式による決議書によつて免除の決定をしなければならない。ただし、当該差押調書、差押書又は担保提供書にその旨を記載することにより決議書による免除の決定に代えることができる。

(昭44訓令6・追加、昭46訓令4・昭60訓令6・令4訓令8・一部改正)

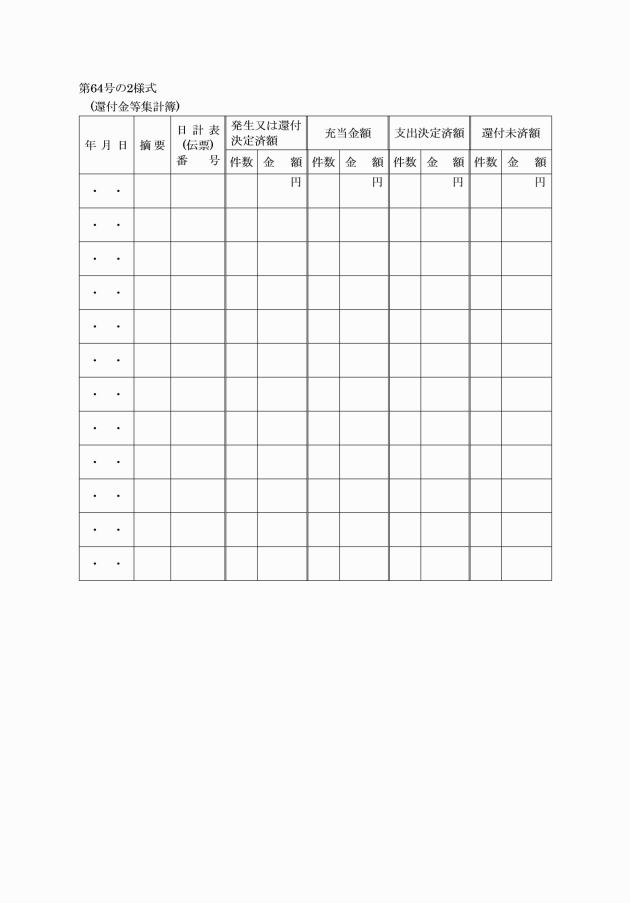

(還付金等集計簿の備付及び記載)

第31条 税務課長等は、別記第64号の2様式の還付金等集計簿を備え、過誤納金その他の還付金及びこれに係る還付加算金の還付又は充当について必要な事項を記載しなければならない。

(平7訓令4・全改)

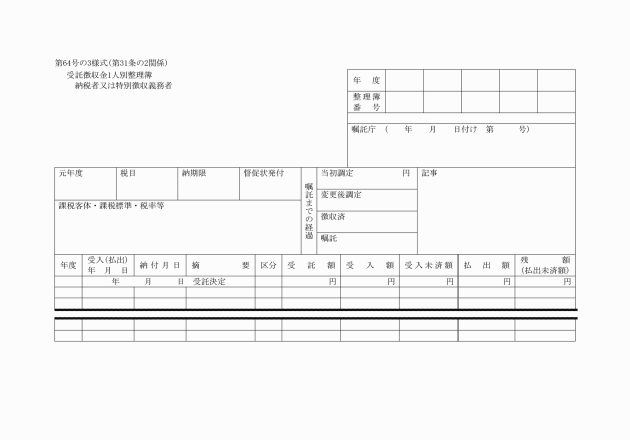

(受託徴収金1人別整理簿の備付け及び記載)

第31条の2 税務課長等は、別記第64号の3様式による受託徴収金1人別整理簿を備え、一時保管金の受入額、払出額及び残額その他一時保管金の受入れ払出しについて必要な事項を記載しなければならない。

(昭32訓令8・追加、昭40訓令4・昭46訓令4・昭53訓令4・平2訓令7・一部改正)

第32条 削除

(平7訓令4)

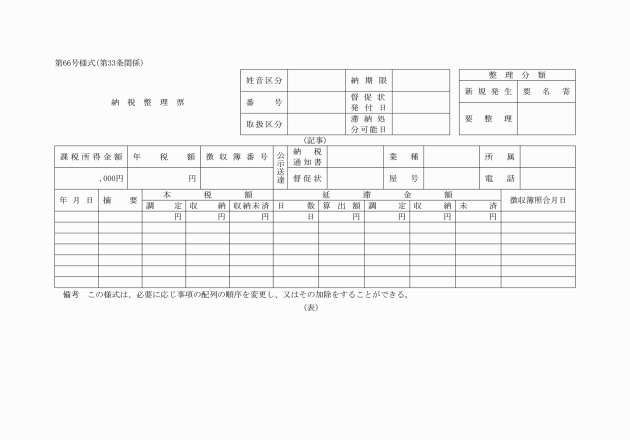

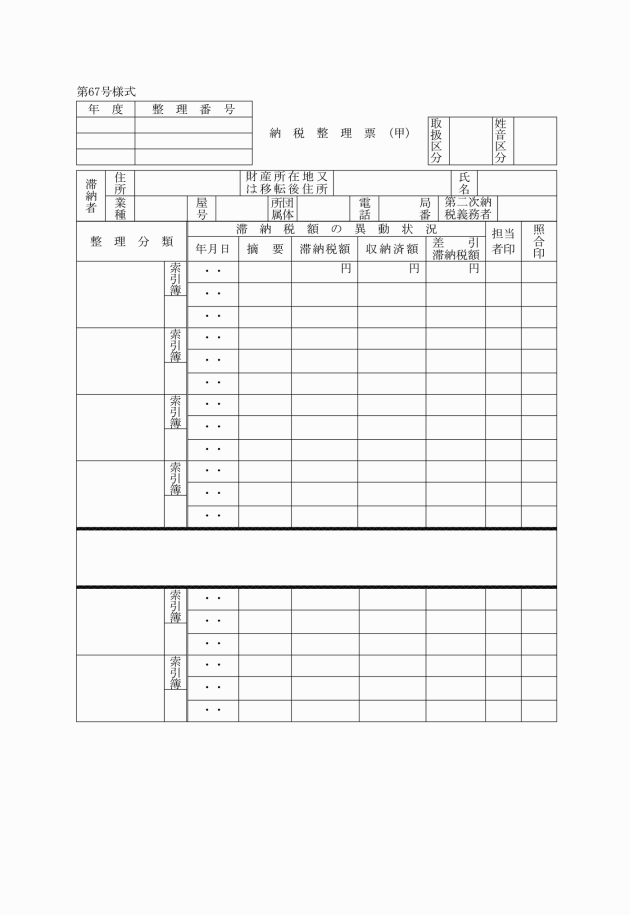

(納税整理票の作成)

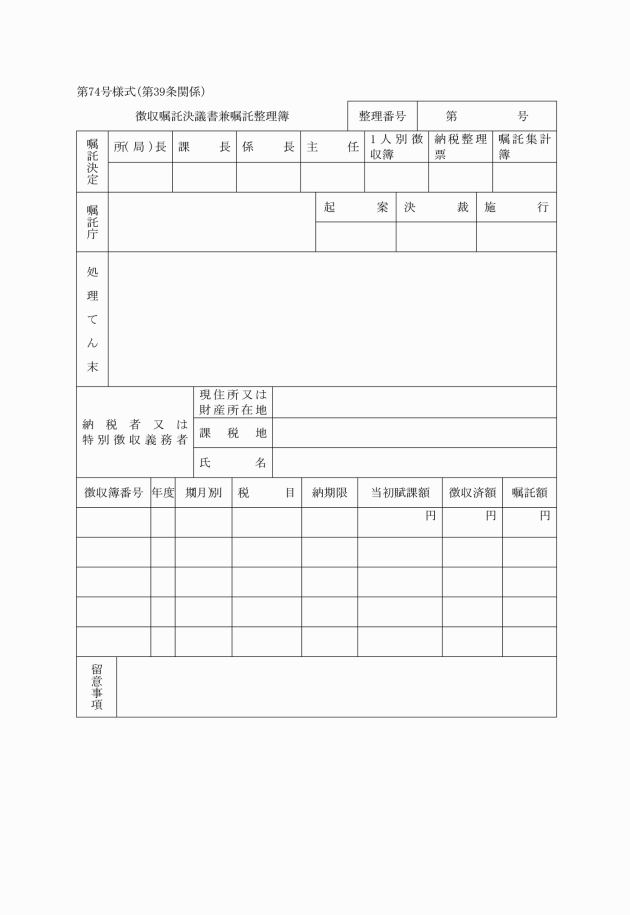

第33条 税務課長等は、納税者又は特別徴収義務者が督促状を発した日から起算して10日を経過した日までに税金若しくは納入金を完納しない場合又は徴収金の徴収の嘱託を受けた場合においては、遅滞なく、別記第66号様式による納税整理票を作成しなければならない。

2 前項の規定によつて納税整理票を作成した後、その記載事項に異動を生じ、又は新たに記載を要すると認める事項が発生した場合においては、その都度、これを訂正し、又は記載しなければならない。

(昭32訓令8・昭34訓令21・昭46訓令4・昭48訓令1・令4訓令8・一部改正)

(滞納処分の執行等)

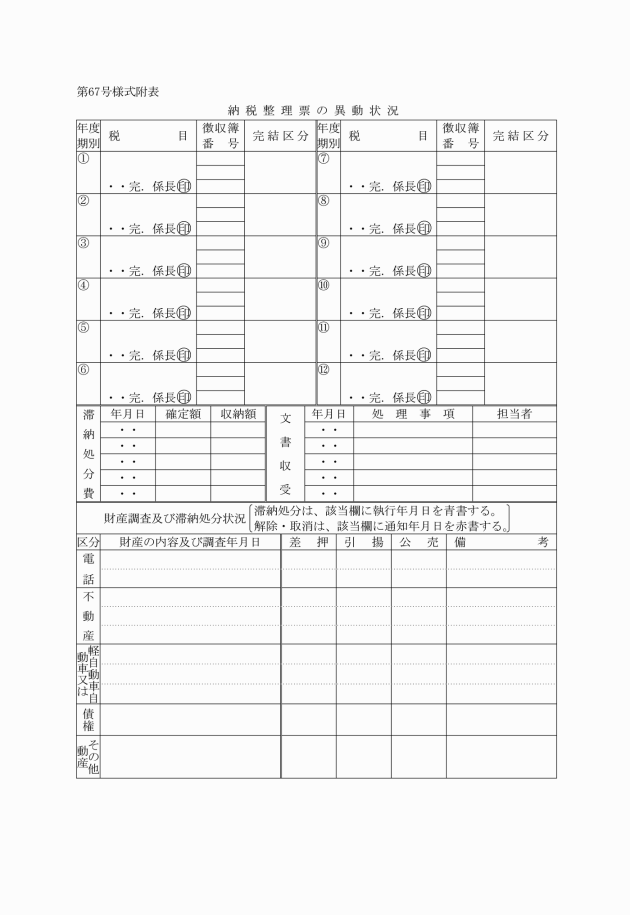

第34条 税務課長等は、納税者又は特別徴収義務者ごとに納税整理票を一括し、別記第67号様式による表紙に所要事項を記載し、これを納税整理票に付けなければならない。

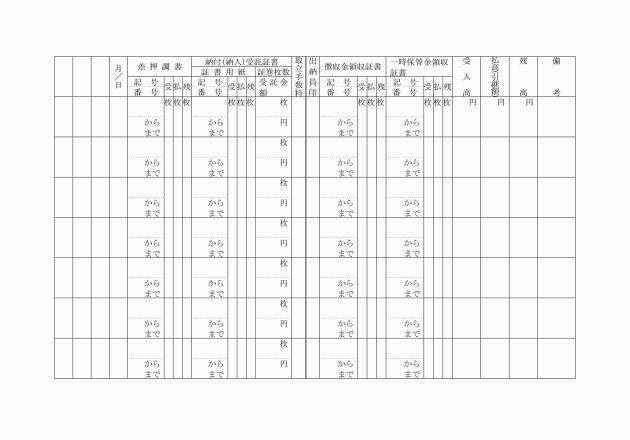

2 税務課長等は、所属職員に対し、滞納処分の執行を命じた場合においては、納税整理票及び次に掲げる用紙を別記第68号様式による差押調書等交付簿によつて、その都度、当該職員に交付しなければならない。

(1) 差押調書の用紙

(2) 納付(納入)受託証書の用紙

3 出納員は、滞納処分の執行を命じられた職員に対し、差押調書等交付簿によつて領収証書の用紙を交付しなければならない。

4 前項の職員は、納税整理票にその滞納処分の執行の経過を記載し、差押調書その他関係書類及び用紙を差押調書等交付簿に添付して、即日税務課長等に提出しなければならない。

(昭34訓令6・昭40訓令4・昭46訓令4・昭48訓令1・昭54訓令11・平2訓令7・平19訓令6・一部改正)

(換価の猶予の手続)

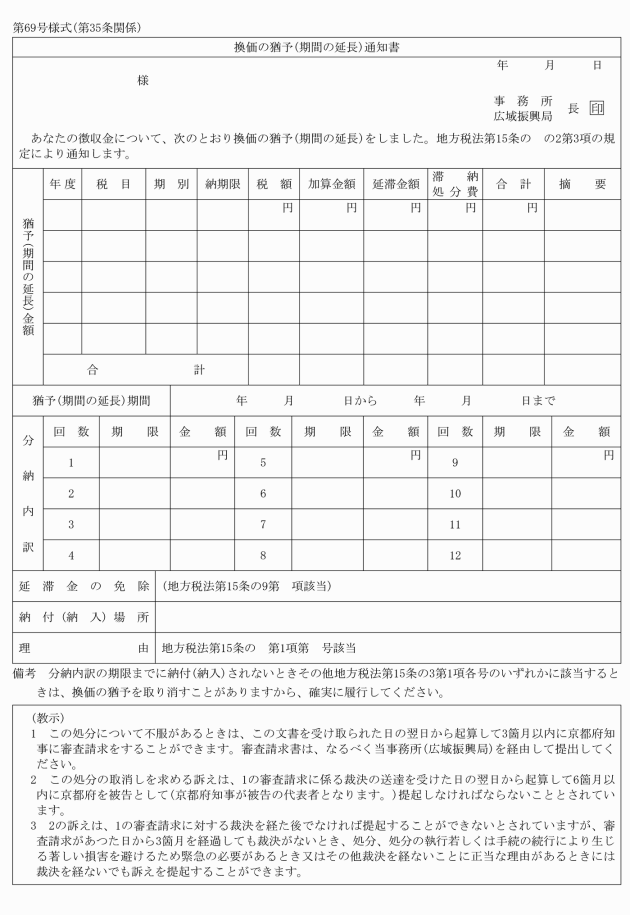

第35条 法第15条の5の2第3項又は法第15条の6の2第3項において準用する法第15条の2の2第1項の規定による換価の猶予又は換価の猶予期間の延長をした場合における通知は、別記第69号様式による通知書によつてしなければならない。

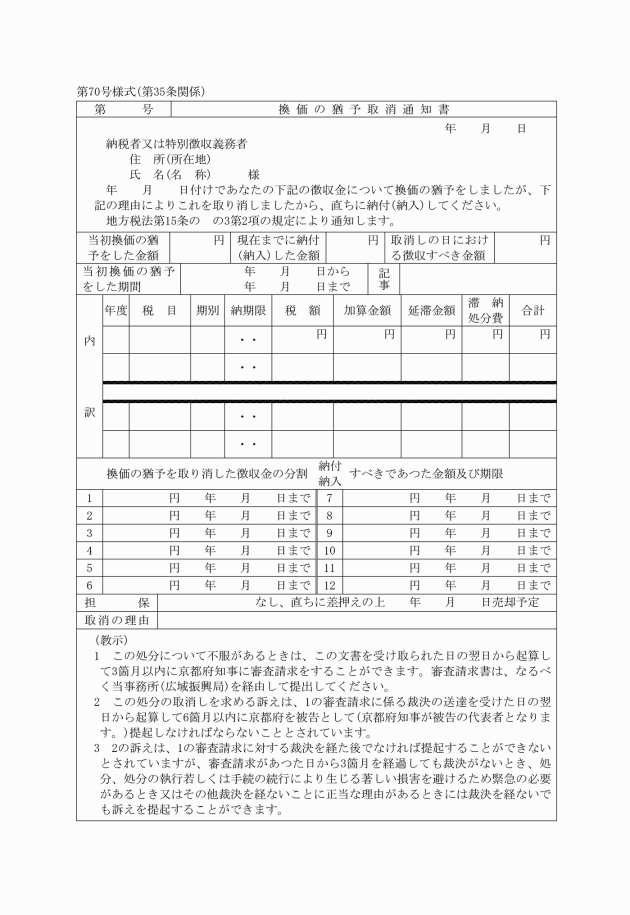

2 法第15条の5の3第2項又は法第15条の6の3第2項において準用する法第15条の3第3項の規定による換価の猶予を取り消した場合における通知は、別記第70号様式による通知書によつてしなければならない。

3 税務課長等は、前2項の通知をする場合においては、その旨を納税整理票に記載しなければならない。

(昭34訓令21・全改、昭46訓令4・昭48訓令1・昭59訓令7・平7訓令4・平28訓令2・一部改正)

(滞納処分の停止の手続)

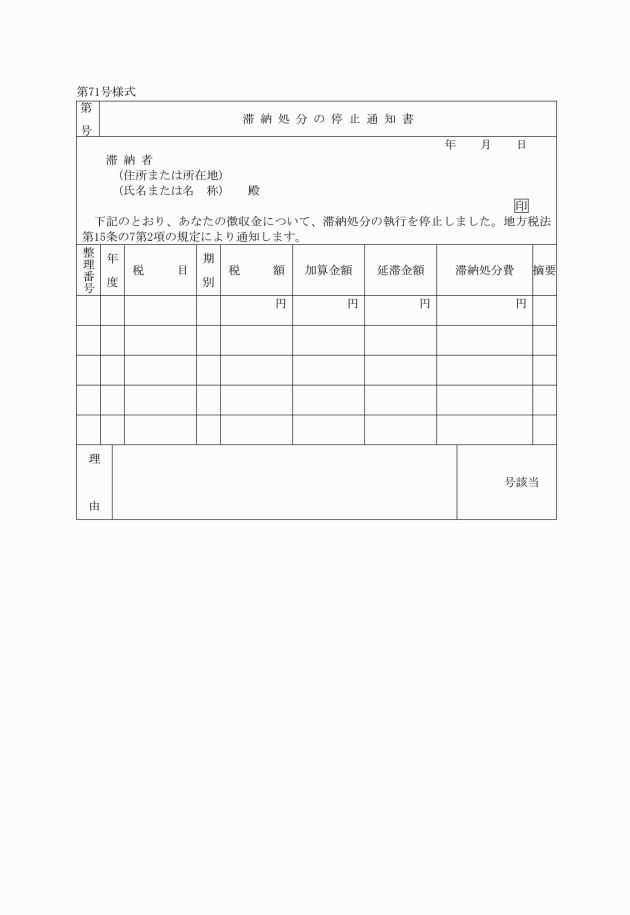

第36条 税務課長等は、法第15条の7第2項の規定による滞納処分の執行を停止した場合における通知は、別記第71号様式による通知書によつてしなければならない。

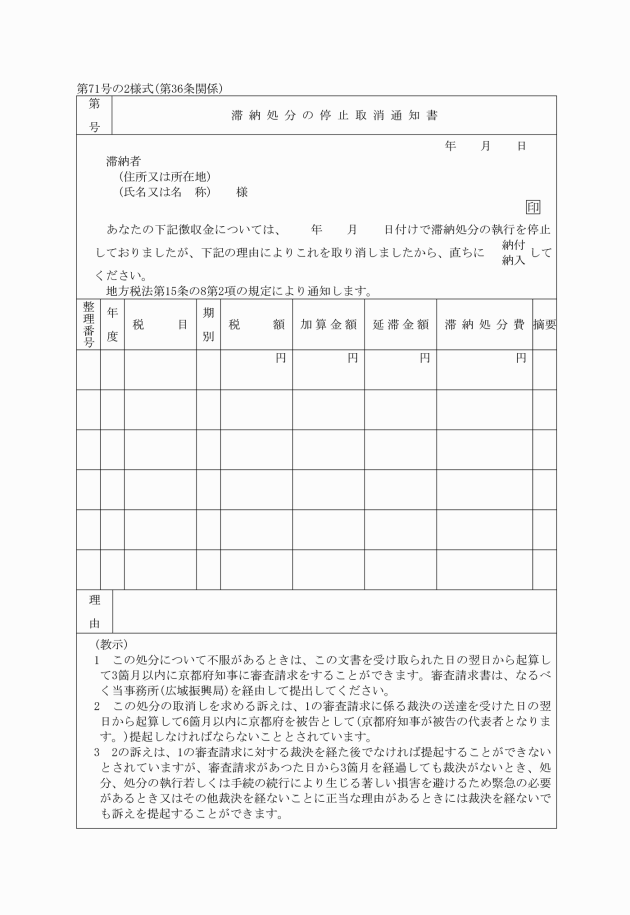

2 税務課長等は、法第15条の8第2項の規定による滞納処分の執行の停止を取り消した場合における通知は、別記第71号の2様式による通知書によつてしなければならない。

3 税務課長等は、前2項の通知をする場合においては、その旨を納税整理票に記載しなければならない。

(昭34訓令21・全改、昭46訓令4・昭48訓令1・平7訓令4・一部改正)

2 前項の納付書又は納入書の領収済通知書及び領収証書の上部並びに当該証券の表面の余白には、納付(納入)受託整理簿の整理番号欄に記載された一連の番号を記載しなければならない。

(昭34訓令21・昭40訓令4・昭46訓令4・平7訓令4・令4訓令8・一部改正)

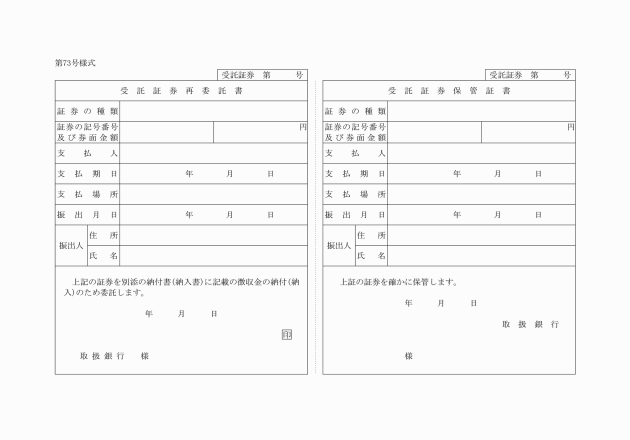

(受託証券再委託後の手続)

第38条 税務課長等は、取扱銀行から前条第1項の納付書又は納入書に係る領収証書の送付を受けた場合においては、納付(納入)受託整理簿に所要事項を記載の上、当該領収証書を納税者又は特別徴収義務者に交付しなければならない。

2 税務課長等は、取扱銀行から前条第1項の納付書又は納入書、受託証券再受託書及び証券の返還を受けた場合においては、納付(納入)受託整理簿及び納付(納入)受託証書の控えに、それぞれ証券不渡の旨を記載し、当該証券は、納付(納入)受託証書と引き換えて、納税者又は特別徴収義務者にこれを返さなければならない。

(昭40訓令4・昭46訓令4・平7訓令4・令4訓令8・一部改正)

(昭34訓令21・昭46訓令4・一部改正)

(府内の徴収嘱託の手続)

第40条 税務課長等は、徴収金を納付すべき者が府内の当該課税地外に住所、居所、家屋敷、事務所若しくは事業所を有し、又はその者の財産が府内の当該課税地外にある場合において、その者の未納に係る徴収金の徴収について必要があると認めるときは、その者の住所、居所、家屋敷、事務所若しくは事業所又はその者の財産の所在地を所管する府税事務所等の長にその徴収の嘱託をすることができる。

(昭46訓令4・令4訓令8・令7訓令2・一部改正)

(徴収金の徴収受託手続)

第41条 府税事務所長等は、他の都道府県知事から法第20条の4第1項の規定によつて当該地方公共団体の徴収金の徴収の嘱託を受けた場合においては、遅滞なく、別記第77号様式による通知書によりその旨を当該納税者又は特別徴収義務者に通知しなければならない。

2 府税事務所長等は、受託徴収金1人別整理簿に所要の事項を記載して受託徴収金の徴収の経過を明らかにしなければならない。

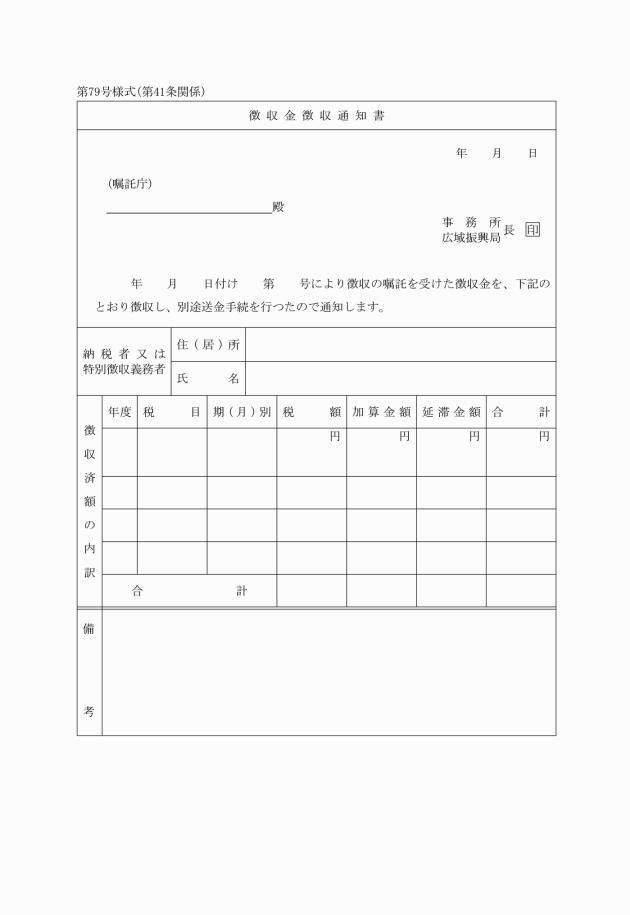

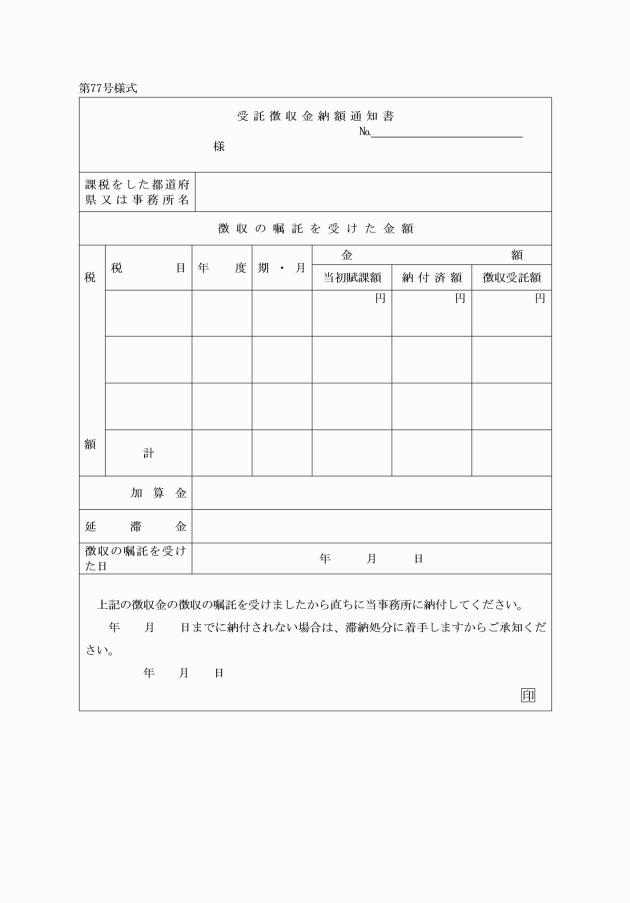

3 府税事務所長等は、受託徴収金を徴収した場合においては、別記第79号様式による徴収金徴収通知書によつて、その旨を当該嘱託を受けた都道府県知事に通知しなければならない。

(昭32訓令8・昭34訓令21・昭40訓令4・昭53訓令4・一部改正)

第5章 補則

(平3訓令10・追加)

(電子計算組織による事務処理の特例)

第42条 電子計算組織により処理する府税事務で、この規程の定めにより難いものについては、別に定めるところによる。

(平3訓令10・追加)

附則

1 この規程は、昭和30年10月1日から施行し、この附則において特別の定があるものを除くほか、遊興飲食税に関する部分及び収納事務に関する部分は昭和30年11月1日から、その他の部分はこの規程施行の日から適用する。

2 次の規程は、廃止する。

附則(昭和31年5月25日訓令第13号)

この訓令は、昭和31年5月25日から施行する。

附則(昭和32年9月30日訓令第8号)

1 この訓令は、昭和32年度分の府税から適用する。

2 この訓令中、調定済額集計簿に関する規定は当分の間京都府事務所には適用しない。

附則(昭和33年訓令第2号)

この訓令は、昭和32年度分の府税から適用する。

附則(昭和34年訓令第3号)

この訓令は、昭和34年度分の府税から適用する。

附則(昭和34年訓令第6号)

この訓令は、公布の日から施行し、昭和34年度分の府税から適用する。

附則(昭和34年訓令第21号)

この規程は、昭和35年1月1日から施行する。

附則(昭和35年訓令第6号)

この規程は、公布の日から施行し、昭和35年4月1日から適用する。

附則(昭和35年訓令第9号)

この規程は、昭和35年8月1日から施行する。

附則(昭和37年訓令第6号)

1 この訓令は、公布の日から施行する。

2 この訓令による改正後の京都府府税事務取扱規程第7条の規定は、昭和37年度分から適用する。

附則(昭和37年訓令第16号)

この規程は、公布の日から施行し、昭和37年10月1日から適用する。

附則(昭和38年訓令第4号)

この訓令は、公布の日から施行し、昭和38年度分の府税から適用する。

附則(昭和38年訓令第10号)

この規程は、昭和38年10月1日から施行する。

附則(昭和40年訓令第4号)

この訓令は、昭和40年4月1日から施行する。

附則(昭和41年訓令第4号)

この訓令は、昭和41年4月1日から施行する。

附則(昭和42年訓令第3号)

この訓令は、公布の日から施行する。

附則(昭和43年訓令第13号)

この訓令は、昭和43年7月1日から施行する。

附則(昭和44年訓令第6号)

この訓令は、昭和44年4月9日から施行する。

附則(昭和44年訓令第11号)

1 この訓令は、昭和44年7月8日から施行する。

2 この訓令による改正後の京都府府税事務取扱規程別表16および別表18は、昭和44年7月8日以後における調製期日にかかる報告について適用し、同日前におけるこれらの報告については、なお従前の例による。

附則(昭和45年訓令第3号)

この訓令は、昭和45年4月30日から施行する。

附則(昭和45年訓令第5号)

この訓令は、昭和45年7月30日から施行する。

附則(昭和46年訓令第4号)

1 この訓令は、昭和46年6月1日から施行する。

2 この訓令による改正後の京都府府税事務取扱規程別記第45号様式は、昭和46年6月1日以後に作成するものについて適用し、同日前に作成したものについては、なお従前の例による。

附則(昭和48年訓令第1号)

1 この訓令は、昭和48年1月8日から施行する。

2 この訓令による改正後の京都府府税事務取扱規程第7条の規定は、昭和48年1月8日以後における調製期日にかかる報告について適用し、同日前における報告については、なお従前の例による。

3 この訓令施行前の様式により印刷した用紙は、当分の間、これを使用することができる。

附則(昭和48年訓令第4号)

1 この訓令は、昭和48年4月26日から施行する。

2 この訓令による改正後の京都府府税事務取扱規程(以下「新規程」という。)別表18の3は、昭和48年6月30日以後における調製期日にかかる報告について適用し、同日前における報告については、なお従前の例による。

3 新規程別記第15号の2様式は、昭和48年6月1日以後に作成するものについて適用し、同日前に作成したものについては、なお従前の例による。

附則(昭和49年訓令第2号)

1 この訓令は、昭和49年4月1日から施行する。

2 この訓令施行前の様式により印刷した用紙は、当分の間、これを使用することができる。

附則(昭和49年訓令第7号)

1 この訓令は、昭和49年11月5日から施行する。

2 この訓令による改正後の京都府府税事務取扱規程別記第41号様式及び別記第42号様式は、昭和49年11月5日以後に作成するものについて適用し、同日前に作成したものについては、なお従前の例による。

附則(昭和50年訓令第10号)

この訓令は、昭和50年7月1日から施行する。

附則(昭和52年訓令第6号)

この訓令は、昭和52年4月1日から施行する。

附則(昭和53年訓令第4号)

1 この訓令は、昭和53年7月1日から施行する。

2 この訓令施行前の様式により印刷した用紙は、当分の間、これを使用することができる。

附則(昭和54年訓令第11号)

1 この訓令は、昭和54年7月26日から施行する。

2 この訓令施行前の様式により印刷した用紙は、当分の間、これを使用することができる。

附則(昭和55年訓令第6号)

この訓令は、昭和55年4月17日から施行する。

附則(昭和57年訓令第2号)

この訓令は、昭和57年5月22日から施行する。

附則(昭和59年訓令第7号)

この訓令は、昭和59年4月1日から施行する。

附則(昭和60年訓令第6号)

この訓令は、昭和60年4月1日から施行する。

附則(昭和61年訓令第2号)

1 この訓令は、昭和61年2月1日から施行する。ただし、第7条の改正規定(同条の表に係る部分に限る。)、第22条第1項、別表1から別表6まで、別表21、別表25、別表27付表、別表28、別表29、別表30、別表30付表、別表31並びに別記第41号様式及び別記第42号様式の改正規定、別記第47号様式を削る改正規定、別記第48号様式の改正規定、同様式を別記第47号様式とし、別記第49号様式を別記第48号様式とし、同様式の次に1様式を加える改正規定並びに次項の規定は、昭和61年4月1日から施行する。

2 この訓令による改正前の京都府府税事務取扱規程第7条及び別表1から別表6までの規定は、昭和60年度分に係る報告書については、なおその効力を有する。

附則(昭和61年訓令第6号)

この訓令は、昭和61年5月1日から施行する。ただし、第27条の2を削る改正規定は、昭和61年4月30日から施行する。

附則(昭和63年訓令第2号)

1 この訓令は、昭和63年4月1日から施行する。

2 この訓令による改正後の京都府府税事務取扱規程別表21、別表26、別表27付表、別表28、別表29、別表30、別表30付表及び別表31の規定は、昭和63年度分以降の報告について適用し、昭和62年度分の報告については、なお従前の例による。

附則(平成元年訓令第13号)

1 この訓令は、平成元年5月16日から施行する。

2 この訓令による改正後の京都府府税事務取扱規程第7条、別表12、別表13、別表15、別表21、別表24、別表25、別表26、別表27付表、別表28、別表29、別表30、別表30付表及び別表31の規定は、平成元年度分以降の報告について適用し、昭和63年度分の報告については、なお従前の例による。

附則(平成2年訓令第7号)

この訓令は、平成2年4月6日から施行し、平成2年度分の府税から適用する。

附則(平成3年訓令第10号)

この訓令は、平成3年5月24日から施行し、平成3年度分の府税から適用する。

附則(平成4年訓令第1号)

この訓令は、平成4年2月25日から施行し、この訓令による改正後の京都府府税事務取扱規程第7条及び別表15の2の規定は、平成3年7月1日以後における遊興、飲食及び宿泊並びにその他の利用行為(京都府府税条例(昭和25年京都府条例第42号)第46条第1項に規定するその他の利用行為をいう。)に対して課すべき特別地方消費税について適用する。

附則(平成7年訓令第4号)

この訓令は、平成7年4月1日から施行する。

附則(平成8年訓令第2号)

この訓令は、平成8年4月1日から施行する。

附則(平成10年訓令第7号)

この訓令は、平成10年5月1日から施行し、平成10年度分の府税から適用する。

附則(平成16年訓令第5号)

(施行期日)

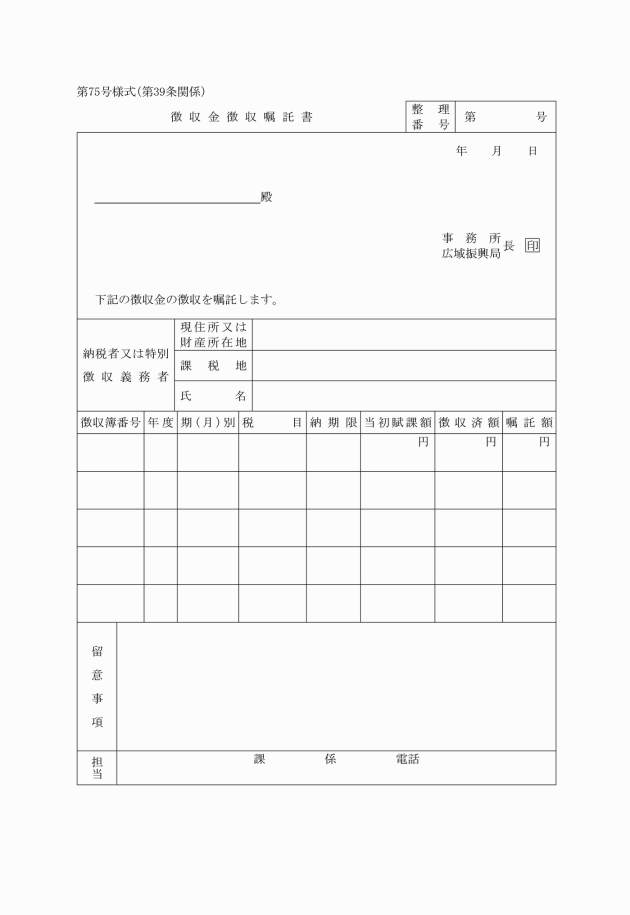

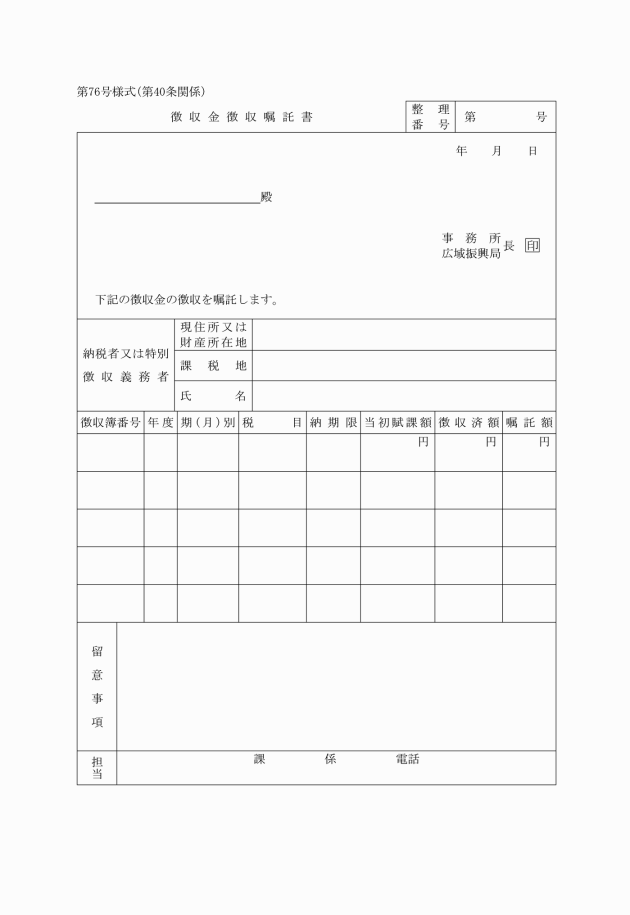

この訓令は、平成16年4月1日から施行する。ただし、第2条、第3条及び第6条の2の改正規定並びに別表12、別表17、別表17の2及び別表24の改正規定並びに別記第36号様式、第52号様式、第62号様式(その1)、第62号様式(その2)、第62号様式(その3)、第63号様式(その1)、第63号様式(その2)、第63号様式(その3)、第63号様式(その4)、第68号様式、第69号様式、第70号様式、第71号の2様式、第75号様式、第76号様式及び第79号様式の改正規定は、同年5月1日から施行する。

附則(平成17年訓令第5号)

この訓令は、平成17年4月1日から施行する。

附則(平成18年訓令第3号)

この訓令は、平成18年4月1日から施行する。

附則(平成19年訓令第6号)

この訓令は、平成19年4月1日から施行する。ただし、別表17の2の改正規定は、平成19年4月16日から施行する。

附則(平成19年訓令第17号)

1 この訓令は、信託法(平成18年法律第108号)の施行の日から施行する。

(施行の日=平成19年9月30日)

2 この訓令による改正後の京都府府税事務取扱規程別記第8号様式付表の規定は、信託法の施行の日以後に効力が生じる信託(遺言によってされた信託にあっては同日以後に遺言がされたものに限り、信託法の施行に伴う関係法律の整備等に関する法律(平成18年法律第109号)第3条第1項、第6条第1項、第11条第2項、第15条第2項、第26条第1項、第30条第2項又は第56条第2項の規定により同法第3条第1項に規定する新法信託とされた信託(以下この項において「新法信託」という。)を含む。)について適用し、同日前に効力が生じた信託(遺言によってされた信託にあっては同日前に遺言がされたものを含み、新法信託及び公益信託に関する法律(令和6年法律第30号)附則第4条第1項に規定する移行認可を受けたものを除く。)については、なお従前の例による。

(令6訓令10・一部改正)

附則(平成19年訓令第18号)

この訓令は、平成19年10月5日から施行する。

附則(平成28年訓令第2号)

1 この訓令は、平成28年4月1日から施行する。

2 行政庁の処分その他の行為又は不作為についての不服申立てであって、この訓令の施行前にされた行政庁の処分その他の行為又はこの訓令の施行前にされた申請に係る行政庁の不作為に係るものについては、なお従前の例による。

附則(令和4年訓令第8号)

この訓令は、令和4年10月1日から施行する。ただし、別表第12の2の改正規定は、令和5年1月1日から施行する。

附則(令和6年訓令第10号)

この訓令は、公益信託に関する法律(令和6年法律第30号)の施行の日から施行する。

(施行の日=令和8年4月1日)

附則(令和7年訓令第2号)

この訓令は、令和7年1月1日から施行する。

附則(令和8年訓令第4号)

1 この訓令は、令和8年4月1日から施行する。

2 この訓令による改正後の京都府府税事務取扱規程別記第5号様式、別記第13号様式及び別記第49号様式の規定は、令和8年度以後の年度分の自動車税について適用し、令和7年度以前の年度分の自動車税については、なお従前の例による。

別表1から別表11まで 削除

(平7訓令4)

(平元訓令13・全改、平16訓令5・一部改正)

(平17訓令5・追加、令4訓令8・一部改正)

別表13から別表16まで 削除

(平10訓令7)

(昭48訓令1・全改、昭55訓令6・平16訓令5・令4訓令8・一部改正)

(平16訓令5・全改、平19訓令6・令4訓令8・一部改正)

別表18から別表21まで 削除

(平10訓令7)

(昭36訓令10・全改、昭55訓令6・昭60訓令6・平元訓令13・令4訓令8・一部改正)

別表23 削除

(昭40訓令4)

別表24 削除

(令4訓令8)

(昭44訓令6・追加、昭53訓令4・昭54訓令11・昭55訓令6・昭60訓令6・昭61訓令2・平元訓令13・平7訓令4・令4訓令8・令8訓令4・一部改正)

(令4訓令8・全改)

(令4訓令8・全改)

(令4訓令8・全改)

(令4訓令8・全改)

(令4訓令8・全改、令8訓令4・一部改正)

(令4訓令8・全改)

(令4訓令8・全改)

(令4訓令8・全改)

(令4訓令8・全改)

(令4訓令8・全改)

(令4訓令8・全改)

(令4訓令8・全改)

第9号様式 削除

(令4訓令8)

(令4訓令8・全改)

第11号様式及び第12号様式 削除

(令4訓令8)

第13号様式 削除

(令8訓令4)

第14号様式から第17号様式まで 削除

(令4訓令8)

第18号様式から第25号様式まで 削除

(平2訓令7)

(昭48訓令1・全改)

第27号様式 削除

(令4訓令8)

第28号様式 削除

(平7訓令4)

(平7訓令4・全改)

(平元訓令13・一部改正)

第31号様式から第35号様式まで 削除

(平16訓令5)

(昭32訓令8・追加、昭35訓令9・旧第36号の2様式繰上、昭42訓令3・昭55訓令6・平元訓令13・平16訓令5・一部改正)

(平2訓令7・全改、令4訓令8・一部改正)

(平2訓令7・全改、平17訓令5・平28訓令2・一部改正)

(平2訓令7・全改、平17訓令5・平28訓令2・一部改正)

(昭34訓令3・全改)

(平7訓令4・全改)

第41号様式 削除

(平17訓令5)

(昭63訓令2・全改)

第43号様式 削除

(平16訓令5)

(平7訓令4・全改、平8訓令2・平18訓令3・一部改正)

第44号の2様式 削除

(平16訓令5)

(平元訓令13・全改)

第46号様式 削除

(令4訓令8)

(令4訓令8・全改)

第48号様式及び第49号様式 削除

(令8訓令4)

(令4訓令8・全改)

第51号様式および第51号様式附表 削除

(昭40訓令4)

(昭32訓令8・全改)

(昭34訓令6・全改、昭34訓令21・昭43訓令13・平元訓令13・平16訓令5・一部改正)

第53号様式から第61号様式まで 削除

(平7訓令4)

(昭53訓令4・全改、昭55訓令6・平16訓令5・平17訓令5・平28訓令2・一部改正)

(平7訓令4・全改、平16訓令5・平17訓令5・平28訓令2・一部改正)

(昭48訓令1・全改、昭55訓令6・昭59訓令7・平16訓令5・平17訓令5・平28訓令2・一部改正)

(昭34訓令21・全改、昭37訓令16・昭38訓令10・昭44訓令6・昭55訓令6・昭59訓令7・平16訓令5・平17訓令5・平28訓令2・令4訓令8・一部改正)

(平7訓令4・全改、平16訓令5・平17訓令5・平28訓令2・一部改正)

(昭44訓令6・追加、令4訓令8・一部改正)

第64号様式 削除

(平7訓令4)

(昭48訓令1・全改、令4訓令8・一部改正)

(昭53訓令4・全改)

第65号様式 削除

(平7訓令4)

(昭48訓令1・全改、昭54訓令11・平7訓令4・一部改正)

(昭34訓令21・全改、昭48訓令1・一部改正)

(昭36訓令10・全改、昭48訓令1・平7訓令4・一部改正)

(昭34訓令6・全改、昭34訓令21・昭55訓令6・平元訓令13・平16訓令5・一部改正)

(平28訓令2・全改)

(昭48訓令1・全改、昭55訓令6・平16訓令5・平17訓令5・平28訓令2・一部改正)

(昭48訓令1・全改)

(昭48訓令1・全改、昭55訓令6・平16訓令5・平17訓令5・平28訓令2・一部改正)

(昭48訓令1・全改)

(昭48訓令1・全改、平19訓令6・一部改正)

(昭53訓令4・全改)

(昭53訓令4・全改、昭55訓令6・平16訓令5・一部改正)

(昭53訓令4・全改、昭55訓令6・平16訓令5・一部改正)

(昭48訓令1・全改、昭55訓令6・平7訓令4・令4訓令8・一部改正)

第78号様式 削除

(昭32訓令8)

(昭53訓令4・全改、昭55訓令6・平16訓令5・一部改正)