○地域の振興に係る京都府府税条例の特例に関する条例施行規則

昭和58年10月15日

京都府規則第44号

〔低開発地域工業開発地区等における京都府府税条例の特例に関する条例施行規則〕をここに公布する。

地域の振興に係る京都府府税条例の特例に関する条例施行規則

(平5規則30・改称)

(条例第2条第1項第1号及び第3条の規定による額の計算)

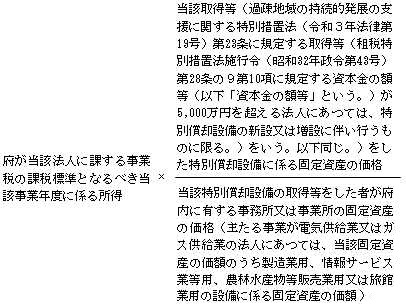

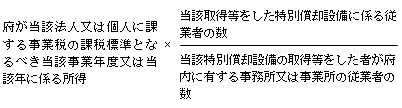

第1条 地域の振興に係る京都府府税条例の特例に関する条例(昭和58年京都府条例第26号。以下「条例」という。)第2条第1項第1号に規定する特別償却設備に係るものとして規則で定めるところにより計算した額は、次の各号に掲げる区分に応じ、当該各号に定める算式によつて計算した額とする。

(1) その行う主たる事業が電気供給業(電気事業法(昭和39年法律第170号)第2条第1項第2号に規定する小売電気事業(これに準じるものを含む。)を除く。以下同じ。)、ガス供給業又は倉庫業の法人の場合

(2) 前号以外の場合

2 鉄道事業又は軌道事業(以下「鉄軌道事業」という。)とこれらの事業以外の事業を併せて行う法人については、当該鉄軌道事業以外の事業に係る部分について前項の規定を適用する。

4 条例第3条に規定する特別償却設備に係るものとして規則で定めるところにより計算した額は、前3項の規定を準用して計算して得た額とする。この場合において、第1項中「第2条第1項第1号」とあるのは「第3条」と、同項第1号中「取得等(過疎地域の持続的発展の支援に関する特別措置法(令和3年法律第19号)第23条に規定する取得等(租税特別措置法施行令(昭和32年政令第43号)第28条の9第10項に規定する資本金の額等(以下「資本金の額等」という。)が5,000万円を超える法人にあつては、特別償却設備の新設又は増設に伴い行うものに限る。)をいう。以下同じ。)をした特別償却設備」とあるのは「新設し、又は増設した条例第3条に規定する特別償却設備」と、「の取得等をした」とあるのは「を新設し、又は増設した」と、「製造業用、情報サービス業等用、農林水産物等販売業用又は旅館業用」とあるのは「半島振興法(昭和60年法律第63号)第17条各号に掲げる事業用」と、同項第2号中「取得等をした特別償却設備」とあるのは「新設し、又は増設した条例第3条に規定する特別償却設備」と、「の取得等をした」とあるのは「を新設し、又は増設した」と読み替えるものとする。

(昭61規則58・昭62規則15・昭63規則43・平2規則28・平5規則30・平12規則44・平13規則37・平15規則24・平18規則37・平22規則20・平29規則15・平29規則39・令3規則38・一部改正)

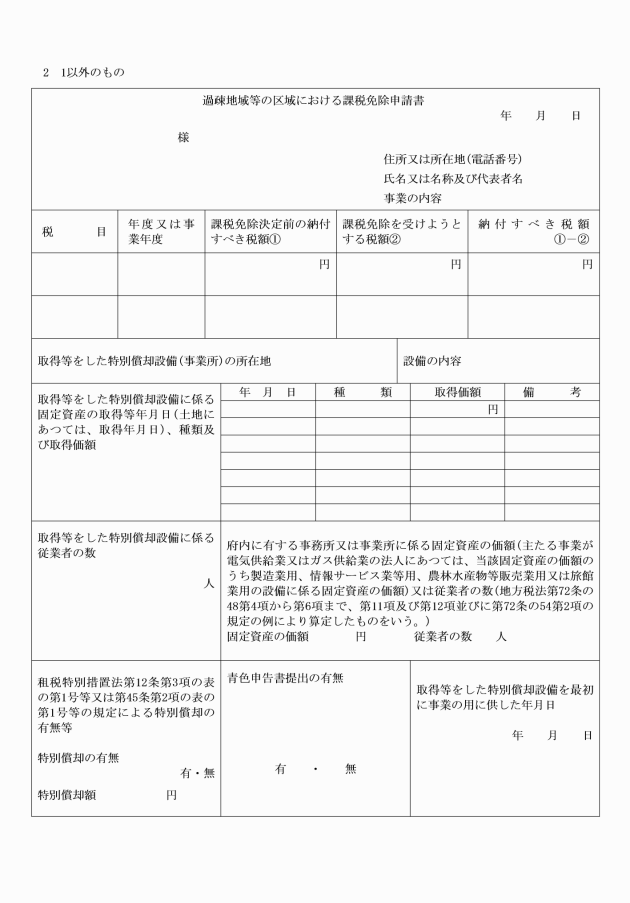

(1) 条例第2条第1項の規定による課税免除の措置の適用を受けようとする者

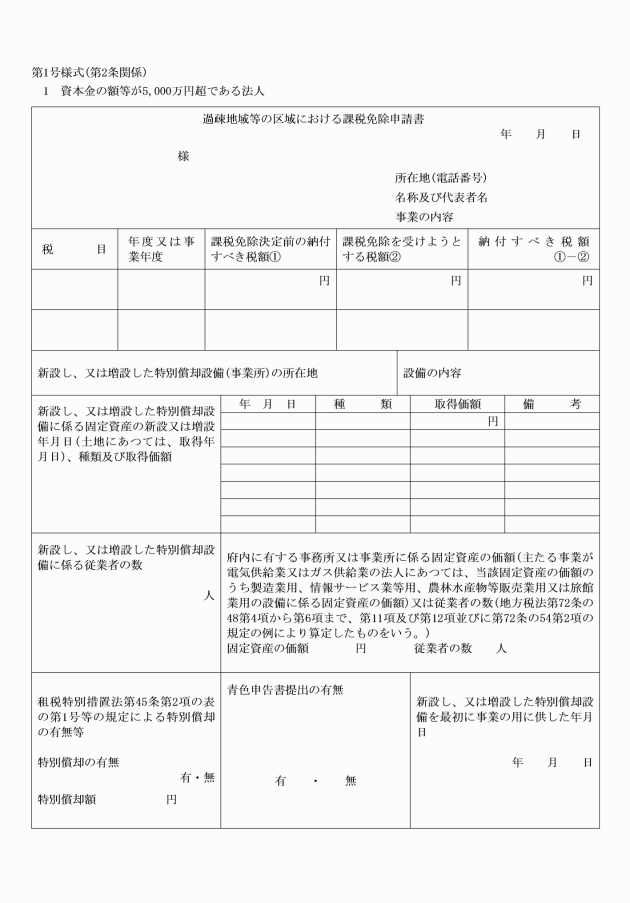

過疎地域等の区域における課税免除申請書(別記第1号様式)

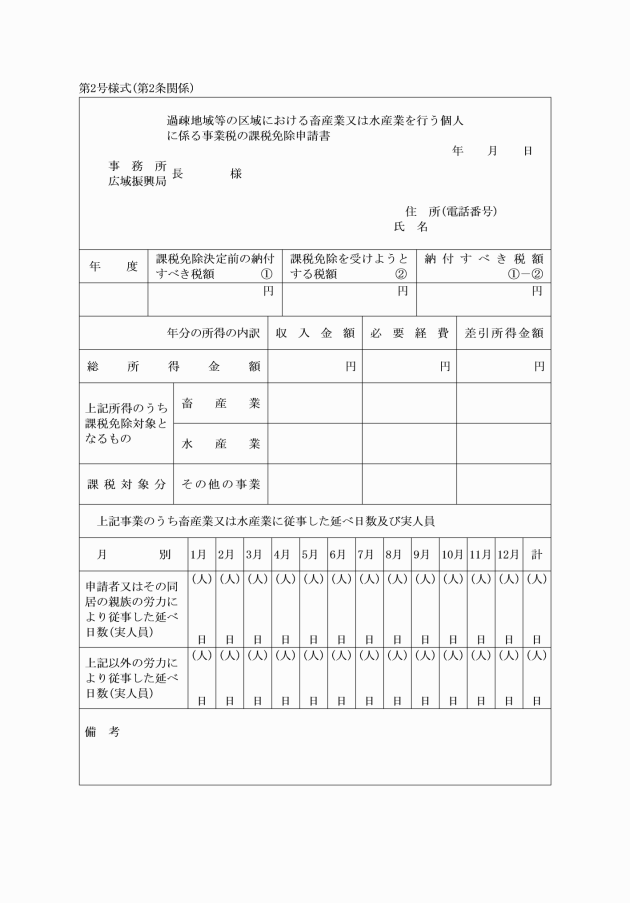

(2) 条例第2条第2項の規定による課税免除の措置の適用を受けようとする者

過疎地域等の区域における畜産業又は水産業を行う個人に係る事業税の課税免除申請書(別記第2号様式)

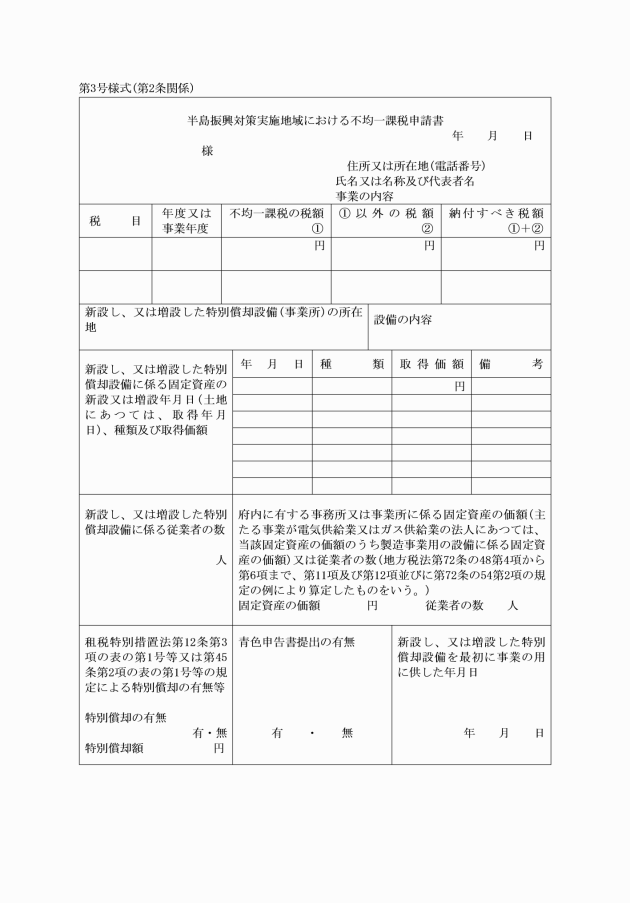

半島振興対策実施地域における不均一課税申請書(別記第3号様式)

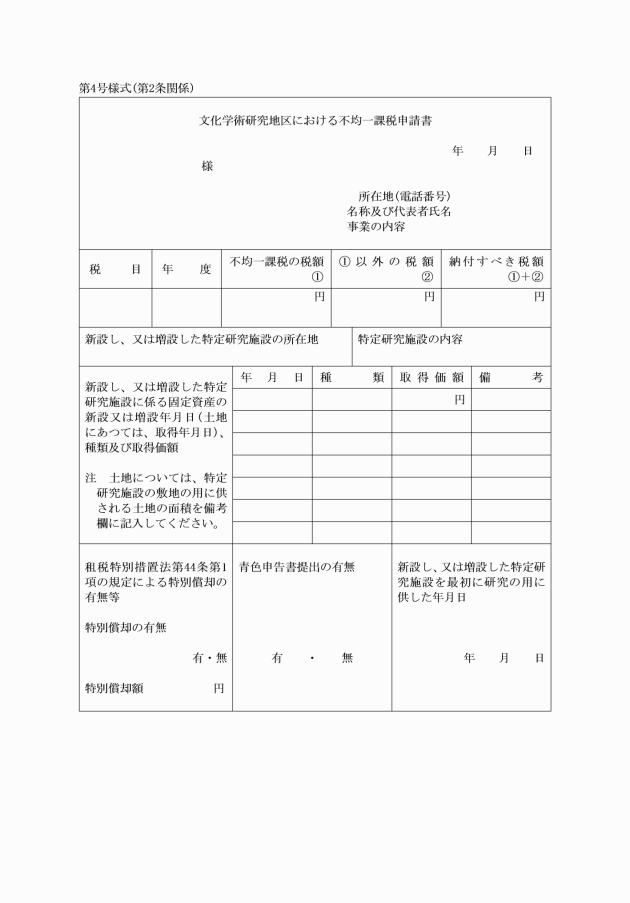

文化学術研究地区における不均一課税申請書(別記第4号様式)

(5) 条例第6条第2項の規定による不均一課税の措置の適用を受けようとする者

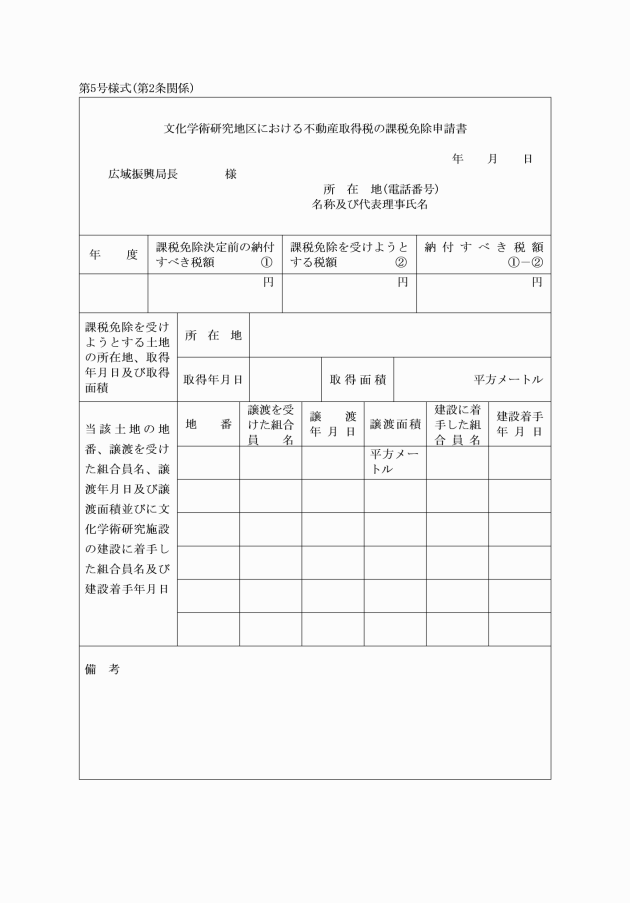

文化学術研究地区における不動産取得税の課税免除申請書(別記第5号様式)

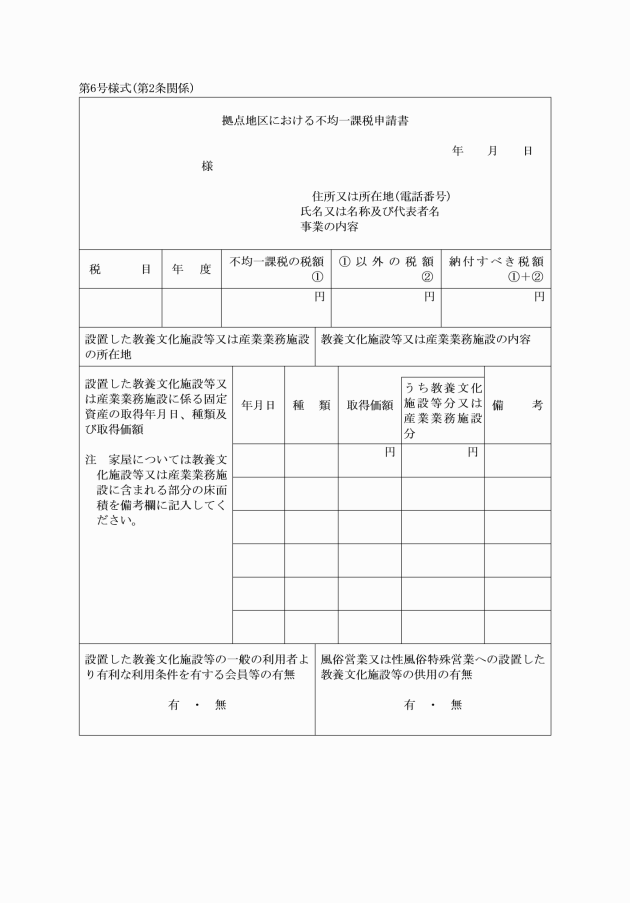

拠点地区における不均一課税申請書(別記第6号様式)

(昭61規則58・昭63規則10・昭63規則43・平元規則30・平5規則30・平9規則21・平12規則6・平12規則44・平15規則24・平16規則7・平18規則37・平29規則39・令3規則38・一部改正)

(昭61規則58・全改、昭63規則10・平元規則30・平5規則30・平9規則21・平12規則6・平18規則37・一部改正)

附則

1 この規則は、公布の日から施行する。

2 次に掲げる規則は、廃止する。

(1) 京都府低開発地域工業開発促進条例施行規則(昭和38年京都府規則第7号)

(2) 過疎地域に対する府税の特例に関する条例施行規則(昭和46年京都府規則第7号)

附則(昭和61年規則第58号)

この規則は、公布の日から施行する。

附則(昭和62年規則第15号)

この規則は、昭和62年4月1日から施行する。

附則(昭和63年規則第10号)

この規則は、公布の日から施行する。

附則(昭和63年規則第28号)

この規則は、公布の日から施行する。

附則(昭和63年規則第43号)

この規則は、公布の日から施行し、この規則による改正後の低開発地域工業開発地区等における京都府府税条例の特例に関する条例施行規則第1条第4項の規定は、昭和63年6月18日から適用する。

附則(平成元年規則第30号)

この規則は、公布の日から施行する。

附則(平成2年規則第28号)

この規則は、公布の日から施行し、この規則による改正後の低開発地域工業開発地区等における京都府府税条例の特例に関する条例施行規則第1条第1項第1号及び第4項の規定は、平成2年4月1日から適用する。

附則(平成5年規則第30号)

この規則は、公布の日から施行する。

附則(平成7年規則第6号)

この規則は、公布の日から施行する。

附則(平成8年規則第33号)

この規則は、公布の日から施行する。

附則(平成9年規則第21号)

この規則は、公布の日から施行する。

附則(平成12年規則第6号)抄

(施行期日)

1 この規則は、平成12年4月1日から施行する。

(経過措置)

2 別段の定めがあるものを除き、この規則の施行前にした改正前の規定に基づく申請等の行為については、改正後の規定に基づいてしたものとみなす。

附則(平成12年規則第44号)

この規則は、公布の日から施行する。

附則(平成13年規則第37号)

この規則は、公布の日から施行する。

附則(平成15年規則第24号)抄

(施行期日)

1 この規則は、平成15年4月1日(以下「施行日」という。)から施行する。

附則(平成16年規則第7号)抄

(施行期日)

1 この規則は、平成16年5月1日から施行する。

(経過措置)

2 別段の定めがあるものを除き、この規則の施行前にした改正前の規定に基づく申請等の行為については、改正後の規定に基づいてしたものとみなす。

3 この規則による改正前の規定に基づく様式による用紙は、当分の間、この規則による改正後の様式による用紙とみなし、所要の調整をして使用することができる。

附則(平成17年規則第39号)抄

この規則は、公布の日から施行する。

附則(平成18年規則第37号)抄

1 この規則は、公布の日から施行する。

附則(平成19年規則第30号)抄

(施行期日)

1 この規則は、公布の日から施行する。

(様式に関する経過措置)

4 この規則による改正前のそれぞれの規則の規定に基づく様式による用紙は、当分の間、この規則による改正後のそれぞれの規則の規定に基づく様式による用紙とみなし、所要の調整をして使用することができる。

附則(平成22年規則第20号)抄

(施行期日)

1 この規則は、平成22年4月1日から施行する。

(様式に関する経過措置)

4 この規則による改正前のそれぞれの規則の規定に基づく様式による用紙は、当分の間、この規則による改正後のそれぞれの規則の規定に基づく様式による用紙とみなし、所要の調整をして使用することができる。

附則(平成27年規則第39号)抄

(施行期日)

1 この規則は、平成27年4月1日から施行する。

(様式に関する経過措置)

4 第2条の規定による改正前の地域の振興に係る京都府府税条例の特例に関する条例施行規則の規定に基づく様式による用紙は、当分の間、同条の規定による改正後の地域の振興に係る京都府府税条例の特例に関する条例施行規則の規定に基づく様式による用紙とみなし、所要の調整をして使用することができる。

附則(平成29年規則第15号)

(施行期日)

1 この規則は、平成29年4月1日から施行する。ただし、第2条の改正規定(「第9項及び第10項」を「第11項及び第12項」に改める部分に限る。)は、公布の日から施行する。

(事業税に関する経過措置)

2 第2条の規定による改正後の地域の振興に係る京都府府税条例の特例に関する条例施行規則(以下「新特例規則」という。)の規定中法人の事業税に関する部分は、第1項ただし書に規定する施行の日以後に終了する事業年度に係る法人の事業税について適用し、同日前に終了した事業年度に係る法人の事業税については、なお従前の例による。

(様式に関する経過措置)

3 第2条の規定による改正前の地域の振興に係る京都府府税条例の特例に関する条例施行規則の規定に基づく様式による用紙は、当分の間、新特例規則の規定に基づく様式による用紙とみなし、所要の調整をして使用することができる。

附則(平成29年規則第39号)

1 この規則は、公布の日から施行する。

2 この規則による改正前の地域の振興に係る京都府府税条例の特例に関する条例施行規則の規定に基づく様式による用紙は、当分の間、この規則による改正後の地域の振興に係る京都府府税条例の特例に関する条例施行規則の規定に基づく様式による用紙とみなし、所要の調整をして使用することができる。

附則(令和3年規則第15号)

1 この規則は、令和3年4月1日から施行する。

2 この規則による改正前のそれぞれの規則の規定に基づく様式による用紙は、当分の間、この規則による改正後のそれぞれの規則の規定に基づく様式による用紙とみなし、所要の調整をして使用することができる。

附則(令和3年規則第38号)

1 この規則は、公布の日から施行する。

2 第2条の規定による改正前の地域の振興に係る京都府府税条例の特例に関する条例施行規則の規定に基づく様式による用紙は、当分の間、同条の規定による改正後の地域の振興に係る京都府府税条例の特例に関する条例施行規則の規定に基づく様式による用紙とみなし、所要の調整をして使用することができる。

(令3規則38・全改)

(昭61規則58・平2規則28・平12規則44・平16規則7・令3規則15・令3規則38・一部改正)

(昭61規則58・追加、昭63規則28・平2規則28・平13規則37・平15規則24・平17規則39・一部改正、平18規則37・旧第4号様式繰上、平19規則30・平27規則39・平29規則15・令3規則15・一部改正)

(昭63規則10・追加、平2規則28・平7規則6・平12規則6・一部改正、平18規則37・旧第5号様式繰上、平27規則39・令3規則15・一部改正)

(昭63規則10・追加、平2規則28・平16規則7・一部改正、平18規則37・旧第6号様式繰上、令3規則15・一部改正)

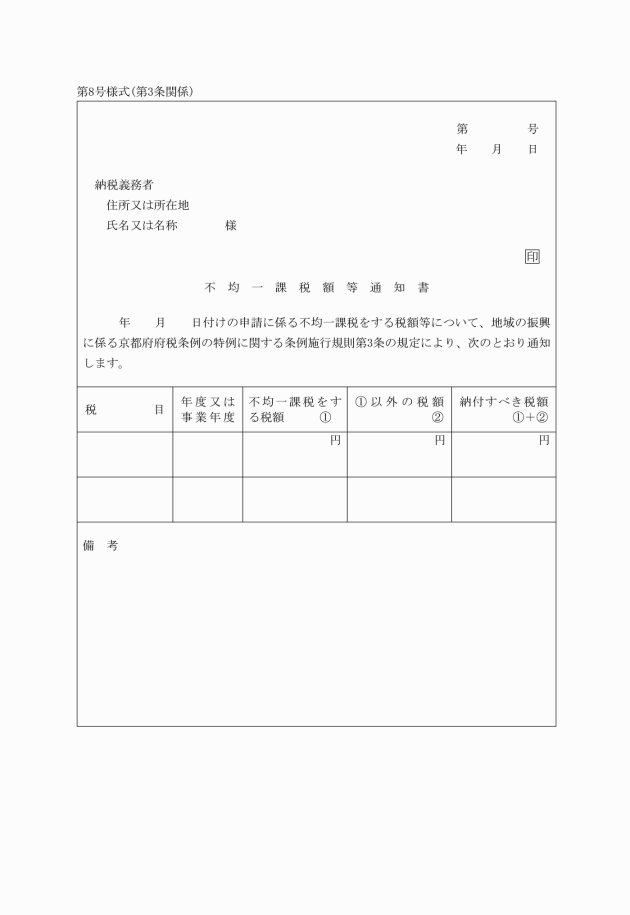

(平5規則30・追加、平12規則6・旧第8号様式繰上・一部改正、平18規則37・旧第7号様式繰上、令3規則15・一部改正)

(昭61規則58・旧第4号様式繰下・一部改正、昭63規則10・旧第5号様式繰下・一部改正、平元規則30・旧第7号様式繰下、平2規則28・一部改正、平5規則30・旧第8号様式繰下・一部改正、平9規則21・旧第9号様式繰下、平12規則6・旧第10号様式繰上、平18規則37・旧第9号様式繰上)

(昭61規則58・追加、昭63規則10・旧第6号様式繰下・一部改正、平元規則30・旧第8号様式繰下、平2規則28・一部改正、平5規則30・旧第9号様式繰下・一部改正、平9規則21・旧第10号様式繰下、平12規則6・旧第11号様式繰上、平18規則37・旧第10号様式繰上)