ここから本文です。

外形標準課税の対象法人の見直し及び中間申告義務の判定の見直しについて

令和6年度税制改正により、法人事業税の外形標準課税について、現在の外形標準課税の対象法人(事業年度末日において資本金1億円超の法人)に加え、下記(1)・(2)に該当する法人についても外形標準課税の対象となるとともに、下記(3)のとおり法人事業税の中間申告義務判定に関する改正が行われました。

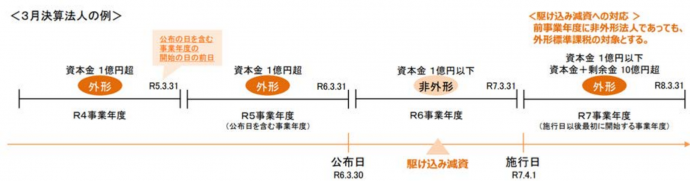

(1)減資への対応(令和7年4月1日以後開始事業年度から適用)

以下の要件をすべて満たす法人は、外形標準課税の対象に加わります。

- 前事業年度に外形標準課税の対象であった法人

- 事業年度の終了の日時点の資本金の額が1億円以下

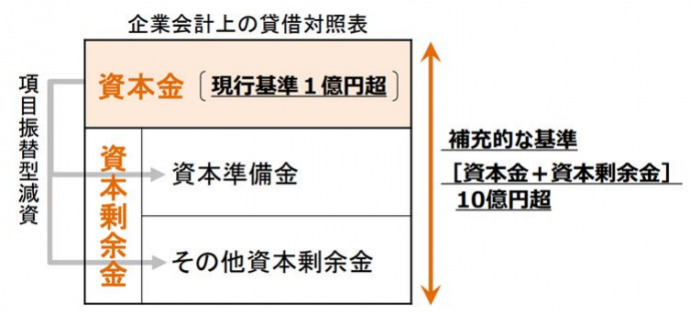

- 事業年度の終了の日時点の資本金と資本剰余金の合計額(以下「払込資本の額」という。)が10億円超

経過措置

施行日(令和7年4月1日)以後最初に開始する事業年度(以下「最初事業年度」という。)については、上記にかかわらず、以下の要件をすべて満たす法人は外形標準課税の対象となります。

- 公布日(令和6年3月30日)を含む事業年度の開始の日の前日から最初事業年度の開始の日の前日までの間に終了したいずれかの事業年度分の事業税について外形標準課税の対象であった法人

- 最初事業年度末において、資本金の額が1億円以下かつ払込資本の額が10億円超

ただし、次の要件をすべて満たす場合には本経過措置の対象外となり、外形標準課税の対象となりません。

- 公布日を含む事業年度の前事業年度分の事業税について外形標準課税の対象

- 公布日の前日(令和6年3月29日)の現況において資本金の額が1億円以下

- 公布日から最初事業年度の開始の日の前日までの間に終了した各事業年度分の事業税について外形標準課税の対象外

(2)100%子法人等への対応(令和8年4月1日以後開始事業年度から適用)

以下の要件をすべて満たす法人は、外形標準課税の対象に加わります。

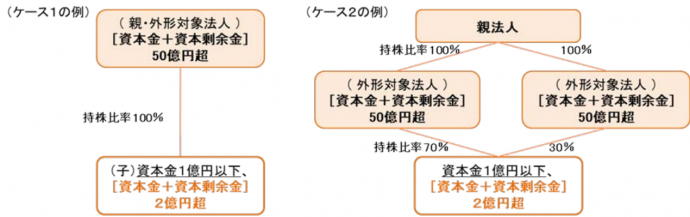

- 所得等課税法人(注(ア))以外の法人で、事業年度終了の日において資本金の額が1億円以下

- 特定法人(注(イ))との間に当該特定法人による法人税法に規定する完全支配関係がある法人(ケース1)又は100%グループ内の複数の特定法人に発行済株式等の全部を保有されている法人(ケース2)

- 事業年度終了の日において、払込資本の額(注(ウ))が2億円超

- 注(ア)所得等課税法人:法第72条の4第1項各号に掲げる法人、第72条の5第1項各号に掲げる法人、第72条の24の7第7項各号に掲げる法人、人格のない社団等、みなし課税法人、投資法人、特定目的会社並びに一般社団法人(非営利型法人に該当するものを除く。)及び一般財団法人(非営利型法人に該当するものを除く。)

- 注(イ)特定法人:払込資本の額(資本金+資本剰余金)が50億円を超える法人(外形標準課税の対象外である法人を除く。)及び保険業法に規定する相互会社(外国相互会社を含む。)

なお、日本国内に恒久的施設(PE)を有しない外国法人であっても、特定法人の要件を満たせば、事業年度終了の日においてその外国法人である特定法人と完全支配関係にある子法人(払込資本の額が2億円超)は外形標準課税の対象となります。 - 注(ウ)払込資本の額:公布日(令和6年3月30日)以後に当該法人が行う資本剰余金を原資とした配当等により減少した払込資本の額を加算した額

負担変動措置について

上記100%子法人等への対応によって、新たに外形標準課税の対象となったことにより、次の各事業年度分について申告納付すべき法人事業税額が従来の課税方式で計算した税額を超えることとなる場合は、それぞれ次のとおり税負担が軽減されます。

| 令和8年4月1日から令和9年3月31日までの間に開始する事業年度 | 当該超える額の3分の2を軽減 |

| 令和9年4月1日から令和10年3月31日までの間に開始する事業年度 | 当該超える額の3分の1を軽減 |

M&A特例について

産業競争力強化法に定める特別事業再編計画に基づいて行われるM&Aにより100%子会社となった法人等(注(ア))については、上記にかかわらず、買収から5年経過する事業年度まで外形標準課税の対象外となります(注(イ))。

注(ア)特別事業再編計画の認定を受けた事業者が当該計画の認定を受ける前5年以内に買収した法人を含みます。

注(イ)当該100%子会社等が他の基準による外形標準課税の対象である場合は、本特例措置の対象外となります。

(3)中間申告義務の判定の見直しについて(令和7年4月1日以後開始事業年度から適用)

外形標準課税の適用対象法人の見直しに併せて、法人事業税に係る中間申告義務を有することとされる外形標準課税の適用対象法人であるかの判定について、以下のとおり改正が行われました。

現行 |

|

当該事業開始の日以後6か月を経過した日(通算子法人である場合には、事業年度開始の日の属する通算親法人の事業年度開始の日以後6か月を経過した日)の前日の現況による |

改正後 |

|

当該事業年度の前事業年度の事業税について外形標準課税の適用対象法人であるかどうかによる |

このため、令和7年4月1日以後開始事業年度においては、前事業年度について外形標準課税の適用対象法人(従前の外形標準課税の適用対象法人(事業年度終了の日において資本金1億円超の法人)を含む。)である場合には、当該事業年度開始の日以後6か月を経過した日の前日において外形標準課税の対象外であっても、中間申告の義務があることになりますのでご留意ください。

お問い合わせ

電話番号:075-417-1160

ファックス:075-411-1560

京都地方税機構法人税務課