ここから本文です。

配当割の納入申告

特別徴収した配当割は、特定配当等の支払いを受けた個人の住所地ごとに取りまとめ、各都道府県に納入申告をしていただくことが必要です。京都府への納入申告については下記のとおりとなっています。

1納入申告書の入手方法

納入申告書は全国統一様式となっており、最寄りの都道府県で一括して入手できます。

京都府では、京都府税務課課税・電算担当(京都市上京区下立売通新町西入京都府庁1号館5階、TEL.075-414-4434)で用意しています。

2納入申告の方法

納入申告書を京都府公金収納取扱金融機関に提出して納入してください。

納入申告書は4枚複写となっていますので、はがさず4枚とも金融機関の窓口に提出してください。

納入が可能な金融機関は『府税を納められる場所』ページをご覧ください。

他の都道府県の納入先については、各都道府県にお問い合わせください。

※総務省のホームページでも各都道府県の情報をご覧になることができます。

3納期限

特別徴収した月の翌月の10日(「源泉徴収選択口座内配当等」については、特別徴収した日の属する年の翌年1月10日(中途申告の例外あり)です。

※休日などに当たる場合はその翌日になります。

4納入申告書の記載要領

次の区分ごとに支払金額、税額を記載します。

| 51 | 上場株式等の配当等 | 証券取引所上場株式、店頭市場(ジャスダック市場)上場株式、株価指数連動型投資信託(上場ETF)、不動産投資信託(上場REIT)等の配当等 ※大口株主が支払いを受ける配当等は除かれます。 |

| 52 | 投資信託でその設定に係る受益権の募集が公募により行われたものの収益の分配 | 公募株式等証券投資信託の受益権、公募公社債投資信託の受益権等 |

| 53 | 特定投資法人の投資口の配当等 | 投資法人のうち、その規約に投資主の請求により投資口の払戻しをする旨が定められていて、設立のときに投資口の募集が公募により行われた投資法人の投資口の配当等 |

| 54 | 特定目的信託の社債的受益権の剰余金の配当のうち公募のもの | |

| 55 | 特定公社債の利子・特定口座外の割引債の償還金 | 特定公社債(国債、地方債、外国国債、公募公社債等)の利子等 |

| 56 | 源泉徴収選択口座内配当等 | 源泉徴収選択口座内に受け入れた上場株式の配当等 |

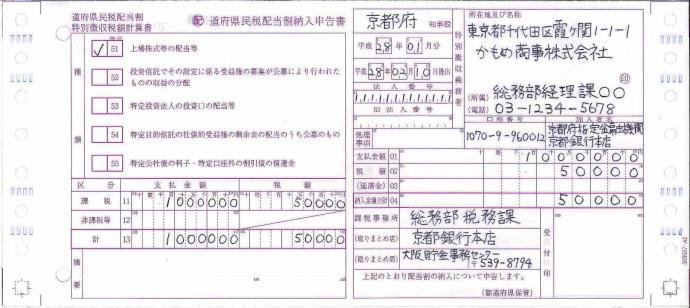

<51から55区分の記載のしかた>

特別徴収税額計算書

| 欄 | 記載のしかた |

|---|---|

| 種類 | 51から55のうち、該当する欄にチェックしてください。 |

| 課税 | 支払った配当等のうち、府民税配当割が課される配当等の金額を「支払金額」に、その「支払金額」について特別徴収した府民税配当割額を「税額」にそれぞれ記載します。 |

| 非課税等 | 支払った配当等のうち、府民税配当割が課されないもの又は免除されたものの配当等の金額を記載します。 |

| 計 | 特定配当等の区分ごとに記載した「課税」欄の「支払金額」、「税額」について、それぞれの合計金額を記載します。 |

納入申告書

| 欄 | 記載のしかた |

|---|---|

| 知事殿 | 「京都府」と記載します。 |

| 平成 |

特定配当等の支払いをした年月を |

| 法人番号 | 行政手続における特定の個人を識別するための番号の利用等に関する法律第2条第15項に規定する法人番号を記載します。 |

| 旧法人番号 | 前回納入申告時の法人番号と今回納入申告時の法人番号が異なる場合に、前回納入申告時の法人番号を記載します(同一の場合は空欄とします。)。 |

| 特別徴収義務者 | 本店所在地及び名称と配当割の特別徴収を担当する部署名及び連絡先の電話番号を記載します。 |

| 処理事項 | 記載しないでください。 |

| 支払金額 | 特別徴収税額計算書の「課税」欄の「支払金額」の金額を記載します。 |

| 税額 | 特別徴収税額計算書の「課税」欄の「税額」の金額を記載します。 |

| (延滞金) | 記載しないでください。 ※納期限後に納入する場合には延滞金が課せられますが、本税納入後、京都府税務課において延滞金額を計算した上で別途延滞金の納付書をお送りします。 |

| 納入金額合計 | 「税額」を記載します。 |

| 課税事務所 | 総務部税務課 |

| (取りまとめ店) | 京都銀行本店 |

| 口座番号 | 01070-9-960012 |

| 加入者名 | 京都府指定金融機関京都銀行本店 |

| (取りまとめ局) | 大阪貯金事務センター(〒539-8794) |

記載例「51から55」

所属欄には、こちらからお問い合わせをした場合に、記載内容について回答することのできる方の所属とお名前、連絡先を記載していただきますようお願いいたします。

※印判には社判等、法人名称がわかるものを押印してください。

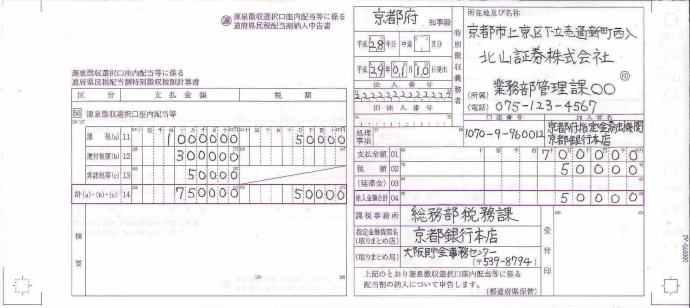

<56区分の記載のしかた>

特別徴収税額計算書

| 欄 | 記載のしかた |

|---|---|

| 課税 | 支払った配当等のうち、府民税配当割が課される配当等の金額を「支払金額」に、その「支払金額」について特別徴収した府民税配当割額を「税額」にそれぞれ記載します。 |

| 還付税額 | 「税額」には、源泉徴収選択口座内配当等の配当所得と上場株式等の譲渡損失を損益通算した結果、還付した税額を記載してください。また、「支払金額」には、同還付した税額に対応する支払金額を記載してください。 |

| 非課税等 | 支払った配当等のうち、府民税配当割が課されないもの又は免除されたものの配当等の金額を記載します。 |

納入申告書

| 欄 | 記載のしかた | |

|---|---|---|

| 知事殿 | 「京都府」と記載します。 | |

|

平成

|

中途

|

源泉徴収選択口座内配当等の配当所得が課される源泉徴収選択口座内配当等の配当所得金額が生じた年を記載します。 ただし、年の中途において源泉徴収選択口座の廃止届出書の提出等があった場合には、源泉徴収選択口座内配当等が生じた年を記載するとともに「中途」を○で囲み、 |

| 法人番号 | 行政手続における特定の個人を識別するための番号の利用等に関する法律第2条第15項に規定する法人番号を記載します。 | |

| 旧法人番号 | 前回納入申告時の法人番号と今回納入申告時の法人番号が異なる場合に、前回納入申告時の法人番号を記載します(同一の場合は空欄とします。)。 | |

| 特別徴収義務者 | 本店所在地及び名称と特別徴収を担当する部署名及び連絡先の電話番号を記載します。 | |

| 処理事項 | 記載しないでください。 | |

| 支払金額 | 特別徴収税額計算書の支払金額のうち、課税額(a)から還付税額(b)を控除した金額を記載します。 | |

| 税額 | 特別徴収税額計算書の「計」欄の「税額」の金額を記載します。 | |

| (延滞金) | 記載しないでください。 ※納期限後に納入する場合には延滞金が課せられますが、本税納入後、京都府税務課において延滞金額を計算した上で別途延滞金の納付書をお送りします。 |

|

| 納入金額合計 | 「税額」を記載します。 | |

| 課税事務所 | 総務部税務課 | |

| (取りまとめ店) | 京都銀行本店 | |

| 口座番号 | 01070-9-960012 | |

| 加入者名 | 京都府指定金融機関京都銀行本店 | |

| (取りまとめ局) | 大阪貯金事務センター(〒539-8794) | |

記載例「56」

所属欄には、こちらからお問い合わせをした場合に、記載内容について回答することのできる方の所属とお名前、連絡先を記載していただきますようお願いいたします。

※印判には社判等、法人名称がわかるものを押印してください。

5関連ページ

お問い合わせ