ここから本文です。

事業承継税制・事業承継金融支援

平成29年4月1日から、事業承継税制、事業承継金融支援の認定窓口が、国から都道府県に移管されました。

主たる事務所が京都府内に所在している企業様におかれましては、書類の提出や手続上のご相談は当課までお願いします。

まずはマニュアルをご一読願います。

<マニュアル>

1 トピックス

令和6年4月1日に「中小企業における経営の承継の円滑化に関する法律施行規則」が一部改正され、特例承継計画の提出期限が「令和8年3月31日」に延長されました。

また、一部の様式が改正されていますので、申請等の手続の際は一般措置の申請手続関係書類又は特例措置の申請手続関係書類から、最新の様式をご利用ください。

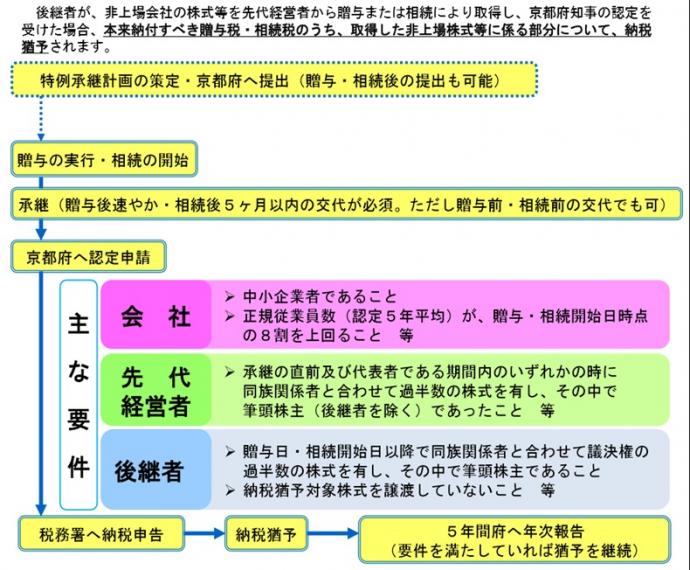

2 法人版事業承継税制(贈与税・相続税の納税猶予制度)

(1)概要

後継者である受贈者・相続人等が、円滑化法の認定を受けている非上場会社の株式等を贈与又は相続等により取得した場合において、その非上場株式等に係る贈与税・相続税について、一定の要件のもと、その納税を猶予し、後継者の死亡等により、納税が猶予されている贈与税・相続税の納付が免除される制度です。

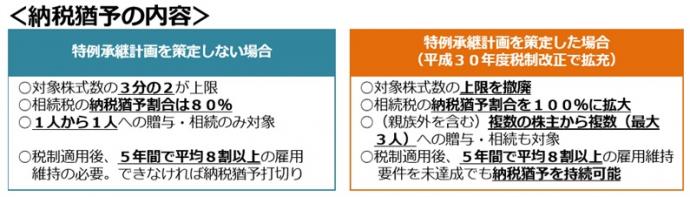

平成30年度税制改正では、この事業承継税制について、これまでの一般措置に加え、10年間の措置として、納税猶予の対象となる非上場株式等の制限(総株式数の最大3分の2まで)の撤廃や、納税猶予割合の引上げ(80%から100%)等がされた特例措置が創設されました。

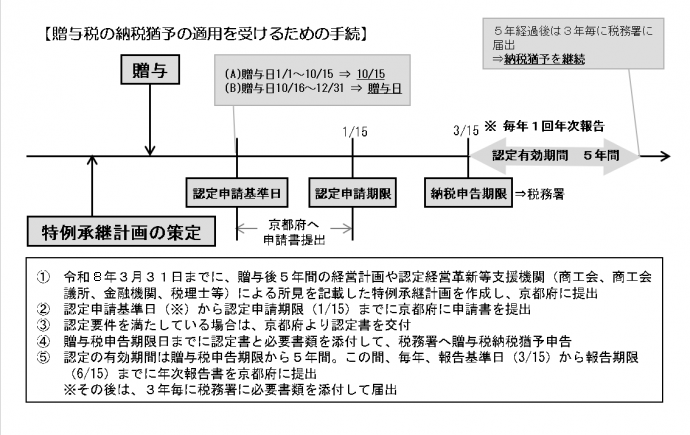

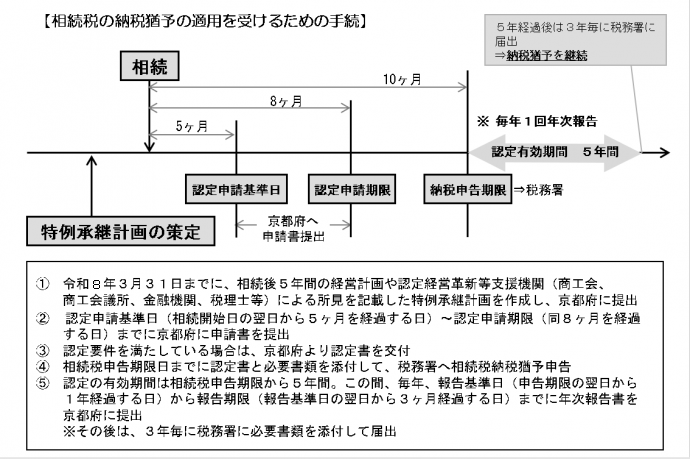

(2)手続きフロー

(3)申請様式等(下記からダウンロードをいただき、申請時にはマニュアルや注意書きについて御一読願います)

【事業承継税制(一般措置)の適用を受けたい方はこちら】

【事業承継税制(特例措置)の適用を受けたい方はこちら】

- マニュアル【第一種特例贈与認定中小企業者(先代経営者から後継者への贈与)】(外部リンク)

- マニュアル【第一種特例相続認定中小企業者(先代経営者から後継者への相続・遺贈)】(外部リンク)

- マニュアル【第二種特例贈与認定中小企業者(先代経営者以外の株主等から後継者への贈与)】(外部リンク)

- マニュアル【第二種特例相続認定中小企業者(先代経営者以外の株主等から後継者への相続・遺贈)】(外部リンク)

- 申請手続関係書類

- (参考)中小企業庁HP(外部リンク)

※注1:令和6年4月1日から一部の様式が改正されています。申請等の手続の際は上記リンク先から様式をダウンロードの上、必ず最新の様式を御利用ください。

また、申請時には上記マニュアル及び記載例、下記の「よくある質問」を必ず御一読いただき、申請書の作成をお願いいたします。

※注2:各申請書(特例承継計画における認定経営革新等支援機関による所見等も含む)及び添付書類への押印は不要です。

※注3:修正作業等に時間がかかる場合がございますので、申請書や添付書類の日付は事前確認のため、一旦、空欄で御提出願います。

※注4:各申請書の受理から確認書・認定書の発行までは、約1~2ヶ月程度の見込みです。なお、贈与税に係る年次報告と新規認定申請に関しては、短期間に申請が集中するため、上記より時間を要する場合もございますが、税務署への申告期限の1週間前までに確認書・認定書を発行いたします。

※注5:特に多い質問事項を「よくある質問(PDF:198KB)」にまとめておりますので、お問い合わせいただく前に必ず御一読願います。

(4)知事認定・確認の問い合わせ・提出先

〒602-8570 京都市上京区下立売通新町西入薮ノ内町

京都府商工労働観光部中小企業総合支援課

Email:chusyokigyo@pref.kyoto.lg.jp

※担当者が不在の場合もありますので、お問い合わせ時はメールでのお問い合わせをお願いいたします(原則、2営業日以内に御返信いたします)。

メール環境をお持ちでない方については、従来通りお電話にて御対応させていただきますが、内容によりましてはお時間を頂戴する場合もございます。

御理解・御協力のほど何卒よろしくお願いいたします。

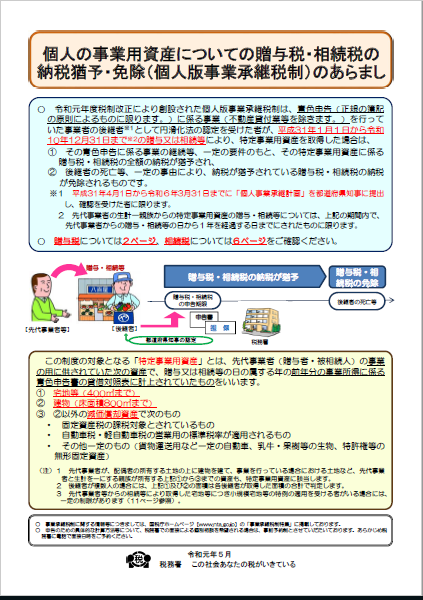

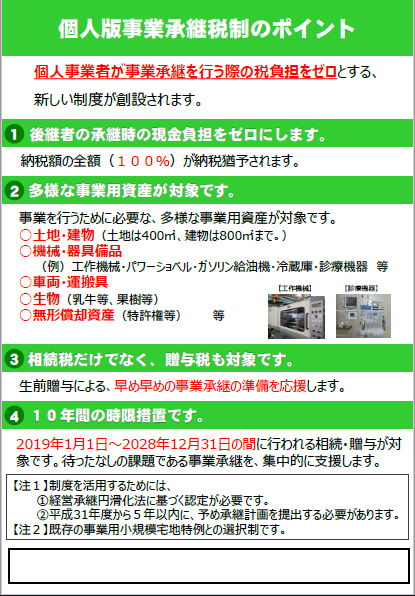

3 個人版事業承継税制について

平成31年度税制改正において、個人事業者の事業承継を促進するため、10年間限定で、特定事業用資産の承継に係る相続税・贈与税を100%納税猶予する「個人版事業承継税制」が創設されました。

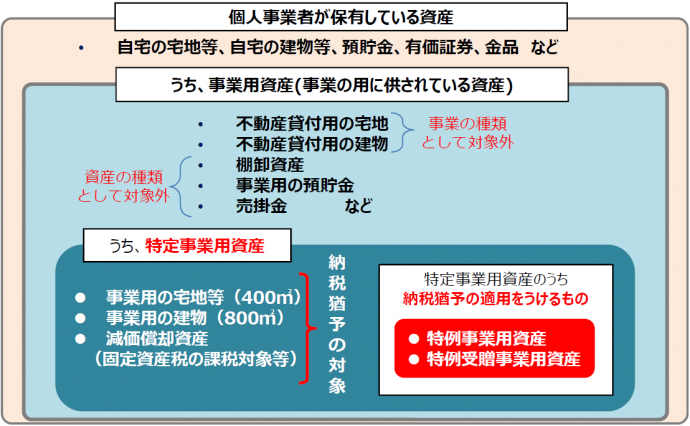

(1)納税猶予の対象となる資産

納税猶予の対象となる資産は、先代事業者の事業※1の用に供されていた以下に掲げる資産で、先代事業者の贈与又は相続開始の年の前年分の事業所得に係る青色申告書の貸借対照表に計上されているもの※2、3となります。

なお、本制度においては、納税猶予の対象となるものを「特定事業用資産」と、「特定事業用資産」のうち相続税の納税猶予の適用を受けるものを「特例事業用資産」と、「特定事業用資産」のうち贈与税の納税猶予の適用を受けるものを「特例受贈事業用資産」と定義しています。

1.宅地等

事業の用に供されていた土地又は土地の上に存する権利で、建物又は構築物の敷地の用に供されているもののうち、棚卸資産に該当しないもの。

2.建物

事業の用に供されていた建物で棚卸資産に該当しないもの。

3.減価償却資産

- 固定資産税が課税される償却資産(構築物、機械装置、器具備品、船舶等)

- 自動車税⼜は軽自動車税において、営業用の標準税率が適用される自動車等

- その他上記に準ずるもの(貨物運送用の⼀定の自動車、牛等の生物、特許権等の無形減価償却資産)

1 不動産貸付業、駐車場業及び自転車駐車場業を除きます。

※2 先代事業者と生計を一にする親族が所有し、かつ、先代事業者が事業の用に供していたものを含みます。

※3 事業の用以外の用に供されていた部分があるときは、事業の用に供されていた部分に限ります。

※4 下宿等のように部屋を使用させるとともに食事を供する事業は、不動産貸付業に該当しません。

※5 先代事業者の営む事業に従事する使用人の寄宿舎等(先代事業者の親族のみが使用していたものを除く。)の用に供されていた建物及びその敷地の用に供されていた宅地等は、特定事業用資産に該当します。

(2)申請様式等

申請様式、マニュアル等は以下のリンクからダウンロードできます。

(3)参考資料

(PDF:614KB) (PDF:614KB)個人版事業承継税制のあらまし |

(PDF:576KB) (PDF:576KB)個人版事業承継税制のポイント |

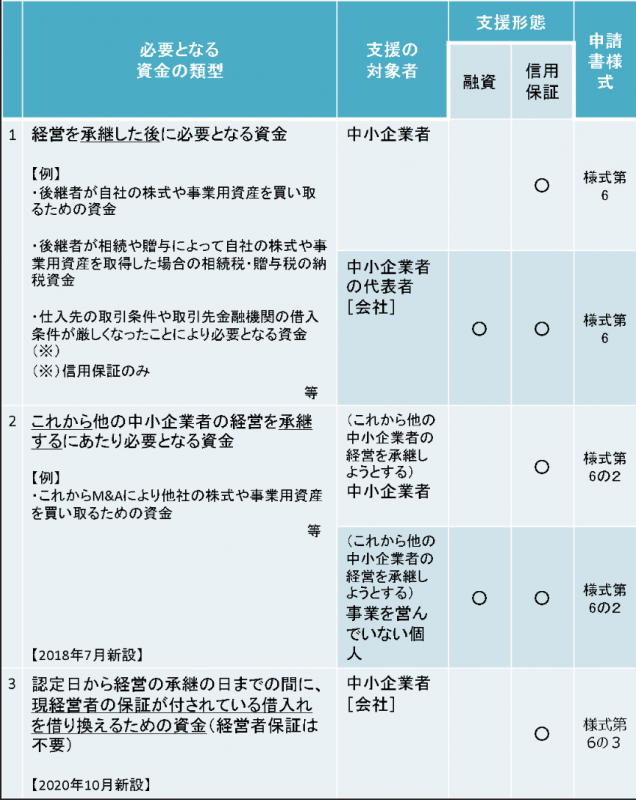

4 事業承継金融支援(信用保証の拡大、低利融資、経営者保証解除)

相続等で分散した株式や事業用資産の買取りに多額の資金が必要になる、経営者の交代により信用状態が悪化し、銀行の借入条件や取引先の支払条件が厳しくなる、といった事業承継の課題に対応するため、信用保証の拡大や低利融資が受けられます。

令和2年10月の法改正により、経営者保証が付いている融資を、経営者保証が不要な融資に借り換える際に使用できる信用保証制度が創設されました。

(1)概要

1.中小企業信用保険法の特例(信用保証の拡大)

都道府県知事の認定を受けた中小事業者(会社及び個人事業主)、会社の代表者個人及び事業を営んでいない個人の資金需要に対応します。

具体的に対象とする資金としては

- 株式や事業用資産の買い取り資金

- 仕入先の取引条件や取引先金融機関の借入条件が厳しくなったことにより必要となる資金

- 現経営者の保証が付されている借入れを借り換えるための資金(経営者保証は不要) 等を想定しています。

中小企業信用保険法に規定されている普通保険(限度額2億円)、無担保保険(同8,000万円)、特別小口保険(同2,000万円)を別枠化し、債務保証の枠が広がります。これにより金融機関からの資金調達が行いやすくなります。

2.株式会社日本政策金融公庫法及び沖縄振興開発金融公庫法の特例(低利融資)

都道府県知事の認定を受けた中小企業(会社)の代表者個人及び事業を営んでいない個人の資金需要に対応します。

具体的に対象とする資金としては

- 株式や事業用資産の買い取り資金

- 相続又は贈与により取得した株式及び事業用資産に係る相続税、贈与税を納付するための資金 等を想定しています。

株式会社日本政策金融公庫及び沖縄振興開発金融公庫から、都道府県知事の認定を受けた代表者個人又は事業を営んでいない個人が融資を受けることができます。例えば、日本政策金融公庫(中小企業事業)の場合、融資限度額は7億2,000万円、融資利率は信用リスク等に応じて所定の利率が適用されます。

※都道府県知事の認定を受ければ必ず中小企業信用保険法の特例、日本政策金融公庫法の特例が受けられるわけではありません。それぞれ別に審査がありますので、認定を受けられる際には、信用保証の場合は最寄りの信用保証協会、融資の場合は最寄りの日本政策金融公庫の中小企業事業各支店、国民生活事業各支店にも併せてご相談下さい。

(2)金融支援の内容

経営承継円滑化法における金融支援は、必要となる資金によって、大きく分けて以下の3つの類型に分類されます。

申請の際は、各類型に対応する申請書をご使用ください。

(3)マニュアル、申請様式等

※注:各申請書及び添付書類への押印は不要です。

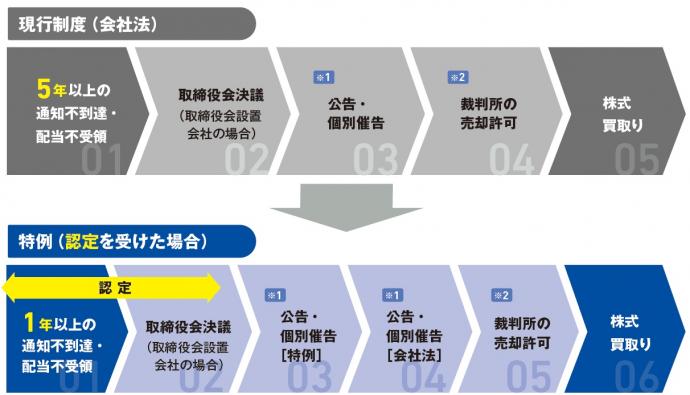

5 所在不明株主に関する会社法の特例

(1)概要

会社法上、株式会社は、株主名簿に記載はあるものの連絡が取れず所在が不明になっている株主(所在不明株主)に対して行う通知等が5年以上継続して到達せず、当該株主が継続して5年間剰余金の配当を受領しない場合、その保有株式の競売又は売却(自社による買取りを含む)の手続が可能になっています。

他方で、「5年」という期間の長さが事業承継を行う上でのハードルになっているという面もありました。

この点を踏まえ、上場会社等以外の中小企業者である株式会社のうち、一定要件を満たし、都道府県知事の認定を受けた場合、この「5年」を「1年」に短縮することが可能になりました。

(2)マニュアル・申請様式等

6 知事認定・確認の相談・提出先

〒602-8570 京都市上京区下立売通新町西入薮ノ内町

京都府商工労働観光部中小企業総合支援課

Email:chusyokigyo@pref.kyoto.lg.jp

※担当者が不在の場合もありますので、お問い合わせ時はメールでのお問い合わせをお願いいたします(2営業日以内に御返信いたします)。

メール環境をお持ちでない方については、従来通りお電話にて御対応させていただきますが、内容によりましてはお時間を頂戴する場合もございます。

御理解・御協力のほど何卒よろしくお願いいたします。

7 参考

お問い合わせ

商工労働観光部中小企業総合支援課

京都市上京区下立売通新町西入薮ノ内町

電話番号:075-414-4826

ファックス:075-414-4842